- Topic

16k Popularity

3k Popularity

3k Popularity

42k Popularity

17k Popularity

60k Popularity

31k Popularity

3k Popularity

111k Popularity

27k Popularity

- Pin

16k Popularity

3k Popularity

3k Popularity

42k Popularity

17k Popularity

60k Popularity

31k Popularity

3k Popularity

111k Popularity

27k Popularity

Üçlü düşüşü deneyimledikten sonra düşünmek istediğim yatırım eylemi | Finansal Zeka Departmanı'nın Strateji Raporu | Manekuri Monex Securities'in yatırım bilgileri ve para ile ilgili faydalı medya

Finansal Zeka Departmanı

Yamaguchi Keita

Tsukamoto Kenhiro

Hiroki Takashi

Matsushima Maririn

Karşılıklı gümrük vergileri uygulanarak ABD'nin 3 varlığı "Üçlü Düşüş" yaşıyor

2025 yılının 2 Nisan'ında, ABD Başkanı Trump, "Kurtuluş Günü" olarak adlandırdığı, ticaret açığını ortadan kaldırmayı amaçlayan bazı ülkelere karşı karşılıklı gümrük vergileri uygulama niyetini açıkladı. Ardından, bu politikadan kaynaklanan ekonomik baskıları endişe eden borsa, küresel olarak düştü, faiz oranları yükseldi ve ABD tahvilleri de düştü. Dolar ise rezerv para olarak sağlam bir konumda olmasına rağmen, buradan da sermaye çıkışı yaşandı ve ABD'nin üç varlığı "üçlü düşüş" yaşadı.

Temmuz ortası itibarıyla, gümrük politikası konusunda anlaşma sağlayan ülkeler yalnızca Vietnam'ın da aralarında bulunduğu bazı ülkeler olup, diğer ülkeler hâlâ müzakere aşamasındadır ve durumun düzelmesi için hâlâ zamana ihtiyaç olduğu izlenimi vardır. Kendine özgü birinci önceliği öne çıkaran ABD, uluslararası işbirliğinden uzaklaşmakta ve ticaret politikasını sıkılaştırma yönünde adımlar atmaktadır. Öncesinde yaşanan "üçlü zayıflama", şimdiye kadar varlık yönetiminin ana kaynağı olan ABD varlıklarından kaçış ve fon kaymasıyla sonuçlanan sembolik bir olay olarak değerlendirilebilir.

Bu nedenle, bu raporda, son zamanlarda artan belirsizlikler karşısında yatırım duruşunu yeniden düşünmeye davet etmek istiyorum. Öncelikle şunu belirtmek gerekir ki, daha güvenilir yatırımlara para kaydırmalıyız ve mevcut durumda bu seçeneğin "küresel ekonomi" maruziyetini artırmak olduğu söylenebilir.

S&P500 ve Nasdaq en yüksek seviyelerini güncelledi

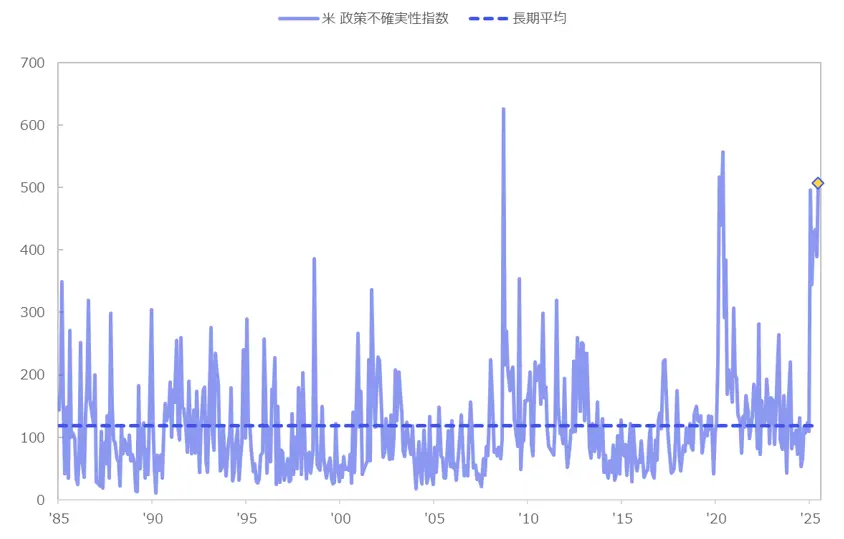

Öncelikle ABD ekonomisinin yatırım ortamını incelediğimizde, politika belirsizliğinin Lehman Şoku ve Covid Şoku'ndan sonraki seviyelere kadar yükseldiği görülüyor (Şekil 1). Öte yandan, mevcut hisse senedi piyasasında bir toparlanma hareketi gözlemleniyor.

【図表1】Amerikan Politika Belirsizlik Endeksi Kaynak: Economic Policy Uncertainty'dan Monex Securities tarafından oluşturulmuştur.

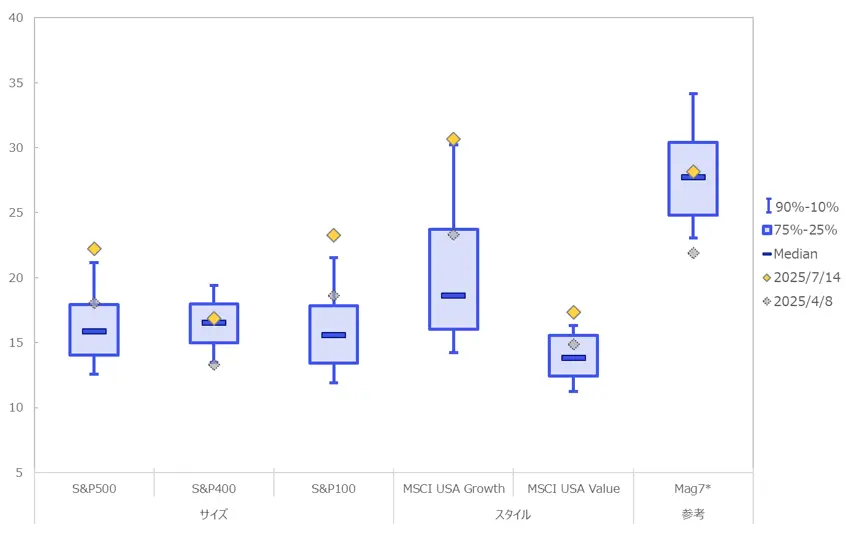

Karşılıklı gümrük tarifelerinin açıklanmasıyla birlikte, ABD hisse senetlerinde de ayarlamalar oldu ve değerleme geçmişe kıyasla uygun seviyelere düştü. Şimdi geriye dönüp bakıldığında iyi bir alım fırsatı olarak düşünülebilir, ancak şu anda S&P 500 ve Nasdaq en yüksek seviyelerini güncelleyerek tekrar bir balon seviyesinin farkında olunması gereken bir düzeyde bulunuyor (Şekil 2).

Kaynak: Economic Policy Uncertainty'dan Monex Securities tarafından oluşturulmuştur.

Karşılıklı gümrük tarifelerinin açıklanmasıyla birlikte, ABD hisse senetlerinde de ayarlamalar oldu ve değerleme geçmişe kıyasla uygun seviyelere düştü. Şimdi geriye dönüp bakıldığında iyi bir alım fırsatı olarak düşünülebilir, ancak şu anda S&P 500 ve Nasdaq en yüksek seviyelerini güncelleyerek tekrar bir balon seviyesinin farkında olunması gereken bir düzeyde bulunuyor (Şekil 2).

【図表2】ABD hisse senetlerinin son 20 yıldaki PER persentil değeri ※Magnificent 7 (şekilde "Mag7") verileri Mart 2015'ten itibaren olduğu için referans değeri

Kaynak: Bloomberg'den Monex Securities tarafından hazırlanmıştır.

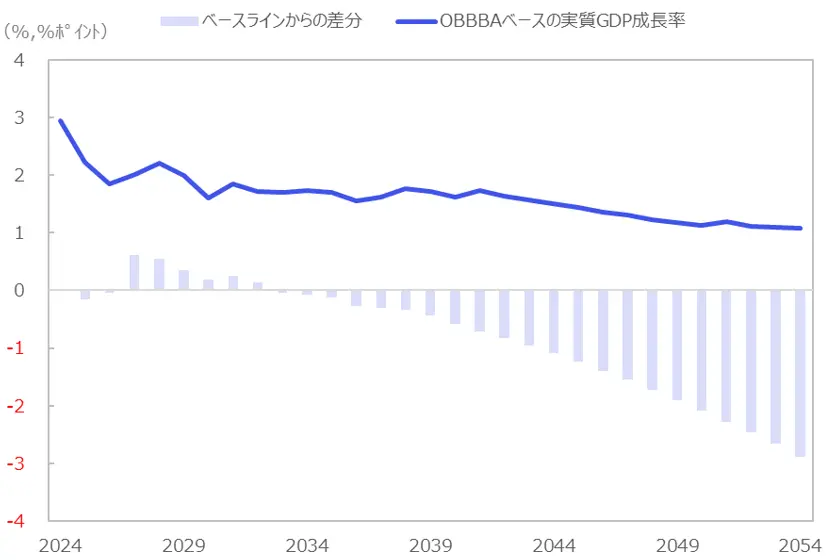

S&P500 ve Nasdaq'ın en yüksek seviyelerini yenilemesi, esasen ana ekonomik göstergelerde ekonominin zayıflığını gösteren bir eğilim görülmemesi ve ABD ekonomisinin sağlam olmasının bir sonucu olabilir. Ayrıca, Bağımsızlık Günü'nde (4 Temmuz), Trump'ın öncülüğündeki vergi indirim tasarısı, OBBBA (“One Big Beautiful Bill Act” "Bir Büyük Güzel Tasarı") Temsilciler Meclisi'nde de kabul edildi ve bunun yarattığı ekonomik canlanma etkisi ve şirket kazançlarının genişlemesi beklentisi, mevcut hisse senedi piyasasını da destekliyor olabilir (Şekil 3).

※Magnificent 7 (şekilde "Mag7") verileri Mart 2015'ten itibaren olduğu için referans değeri

Kaynak: Bloomberg'den Monex Securities tarafından hazırlanmıştır.

S&P500 ve Nasdaq'ın en yüksek seviyelerini yenilemesi, esasen ana ekonomik göstergelerde ekonominin zayıflığını gösteren bir eğilim görülmemesi ve ABD ekonomisinin sağlam olmasının bir sonucu olabilir. Ayrıca, Bağımsızlık Günü'nde (4 Temmuz), Trump'ın öncülüğündeki vergi indirim tasarısı, OBBBA (“One Big Beautiful Bill Act” "Bir Büyük Güzel Tasarı") Temsilciler Meclisi'nde de kabul edildi ve bunun yarattığı ekonomik canlanma etkisi ve şirket kazançlarının genişlemesi beklentisi, mevcut hisse senedi piyasasını da destekliyor olabilir (Şekil 3).

[Şekil 3] Trump yönetiminin vergi indirimlerinin GSYİH (Gayri Safi Yurtiçi Hasıla) üzerindeki etkisinin tahmini ※Temel hat çizgisinden sapmalar, aynı politikaların GSYİH üzerindeki yukarı/aşağı yönlü etkileridir ve uzun vadede mali bozulmaya bağlı olarak politika faizinin artış beklentileri ile bu nedenle oluşan faiz yükü ve kalabalıklaştırma etkisi ile aşağı yönlü baskının giderek büyümesi tahmin edilmektedir.

Kaynak: Yale Üniversitesi Bütçe Araştırma Enstitüsü tarafından Monex Securities tarafından hazırlanmıştır.

※Temel hat çizgisinden sapmalar, aynı politikaların GSYİH üzerindeki yukarı/aşağı yönlü etkileridir ve uzun vadede mali bozulmaya bağlı olarak politika faizinin artış beklentileri ile bu nedenle oluşan faiz yükü ve kalabalıklaştırma etkisi ile aşağı yönlü baskının giderek büyümesi tahmin edilmektedir.

Kaynak: Yale Üniversitesi Bütçe Araştırma Enstitüsü tarafından Monex Securities tarafından hazırlanmıştır.

Büyük vergi indiriminin mali durumu kötüleştirmesi, faiz oranlarının yüksek kalmasına yol açar.

Politikaların kısa vadeli ekonomik canlanma etkisi sayesinde, ABD ekonomisinin sağlam bir hale geleceği ihtimali yüksektir ve borsa bu tür etkileri önceden fiyatlamış olabilir. Öte yandan, piyasada büyük vergi indirimlerinin mali dengede bozulmaya yol açabileceği endişesi de bir gerçektir.

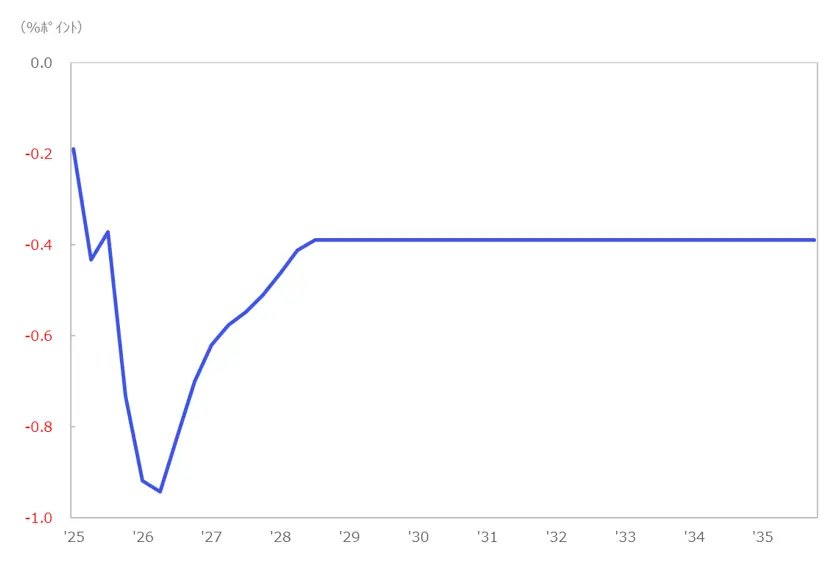

Uzun vadede, mali durumun kötüleşmesi ve buna bağlı faiz yükü gibi faktörlerin dikkate alınmasıyla, uzun vadeli GSYİH üzerinde aşağı yönlü etkiler olabileceği tahmin edilmektedir (Şekil 4). Faiz oranlarının yüksek kalması, hisse senetlerinin kazanç getirisi ile tahvillerin getirisi arasındaki farkı gösteren getiri spreadinin daralması ve şirketlerin borçlanma maliyetlerinin artışı yoluyla orta-uzun vadede hisse senedi fiyatları üzerinde aşağı yönlü bir etki yaratma potansiyeline sahiptir.

[Şekil 4] Gümrük politikalarının reel GSYİH üzerindeki aşağı yönlü etkisi ※2025 yılı 9 Temmuz'da açıklanan gümrük tarifelerine dayanan hesaplama

Kaynak: Yale Üniversitesi Bütçe Araştırma Enstitüsü tarafından Monex Securities tarafından hazırlanmıştır.

※2025 yılı 9 Temmuz'da açıklanan gümrük tarifelerine dayanan hesaplama

Kaynak: Yale Üniversitesi Bütçe Araştırma Enstitüsü tarafından Monex Securities tarafından hazırlanmıştır.

Gelecekte belirsizliklerin tamamen ortadan kalkmadığı bir dönem devam edecek.

Diğer bir risk faktörü, gümrük politikalarının uzun süreli olmasının, ithalatı kullanan imalat sektörü gibi şirketlerin performansı üzerindeki olumsuz etkisidir. TACO olarak alay edildiği gibi, piyasa nihai bir uzlaşmaya varılacağı varsayımına göre hazırlanmıştı, ancak şu anda ticaret açığının kapatılmasına ısrar ediliyor ve ayrıca anti-Amerikan bir tutum sergilenirse, Brezilya'da olduğu gibi %50 gümrük vergisi uygulanabileceği görülüyor. Bu nedenle, gümrük oranlarının bir diplomasi aracı olarak kullanılmaya devam edeceği düşünülebilir.

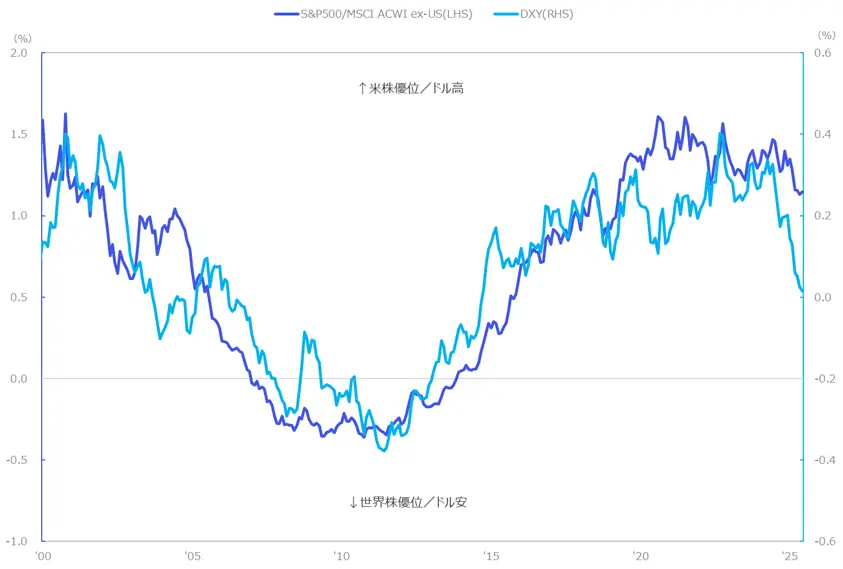

Yani, bir süre belirli bir belirsizliğin tamamen ortadan kalkmayacağı bir dönem geçirebiliriz. Eğer öyleyse, yeniden bir üçlü düşüş durumunun ortaya çıkma olasılığı öncekilerden daha yüksek olacaktır ve en azından son birkaç yıldır ABD istisnacılığı olarak adlandırılan Amerikan varlıkları patlamasından bir geri dönüşü göz önünde bulundurmak isteyebiliriz. Ayrıca, mevcut Amerikan Doları değer kaybının bu tür belirtileri gösterdiği görülmektedir (Şekil 5).

【Şekil 5】ABD Doları ve ABD İlişkili Hisse Senedi Fiyatlarının Uzun Dönem Değişim Oranı (10 Yıllık Yuvarlanan Değişim Oranı) Gelişimi Kaynak: Bloomberg'den Monex Securities tarafından oluşturulmuştur.

Uzun vadede, ABD doları değerinin artışı, dünya hisse senetleriyle karşılaştırıldığında ABD hisse senetlerinin değerinin artışını açıklayabilmiştir. Bu durum, ticaret açığına karşılık, yabancıların ABD menkul kıymetlerine yaptığı yatırımların, bunu dengeleyen uluslararası ödeme dengesi yapısından kaynaklandığı ve diğer ülkelerin ABD varlıklarını satın alarak borsa değer artışını desteklediği sonucuna varmamızı sağlıyor.

Kaynak: Bloomberg'den Monex Securities tarafından oluşturulmuştur.

Uzun vadede, ABD doları değerinin artışı, dünya hisse senetleriyle karşılaştırıldığında ABD hisse senetlerinin değerinin artışını açıklayabilmiştir. Bu durum, ticaret açığına karşılık, yabancıların ABD menkul kıymetlerine yaptığı yatırımların, bunu dengeleyen uluslararası ödeme dengesi yapısından kaynaklandığı ve diğer ülkelerin ABD varlıklarını satın alarak borsa değer artışını desteklediği sonucuna varmamızı sağlıyor.

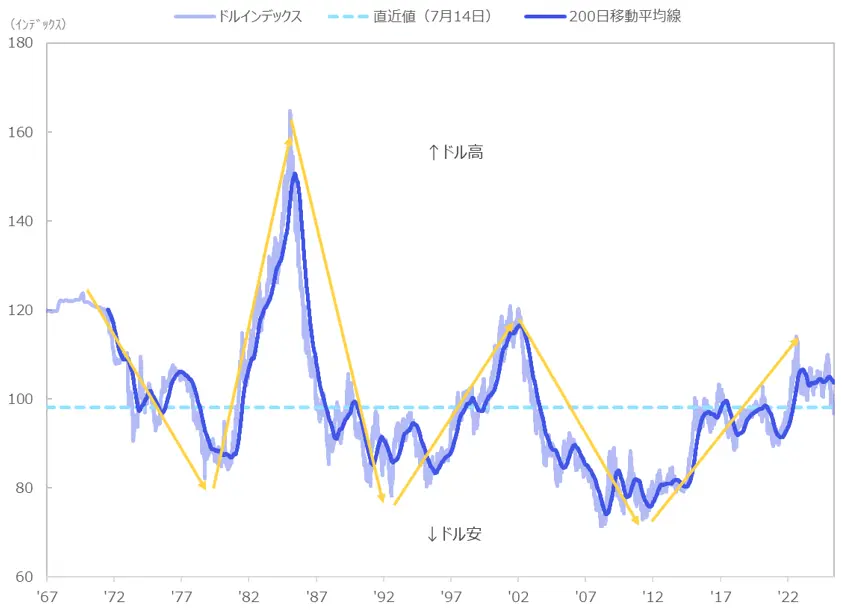

【図表6】Dolar Endeksi'nin Seyri Kaynak: Bloomberg'ten Monex Securities tarafından hazırlanmıştır.

Kaynak: Bloomberg'ten Monex Securities tarafından hazırlanmıştır.

Portföy oranını ABD odaklılıktan küresel dağıtıma

Uzun vadeli ABD Doları trendine bakıldığında, genel olarak 10 yıllık döngülerle döngüsel bir seyir izlediği ve şu anda ABD Doları'nın değer kaybetme eğiliminde olduğu belirtilmektedir. Yukarıda belirtilen durumu göz önünde bulundurursak, daha güvenilir yatırım alanlarına fon kaydırmanın önemli olduğu ve portföy oranlarının ABD'ye bağımlı olup olmadığını kontrol etme fırsatı bulmak istediğimiz bir durumdur. Bu kez önerilecek yatırım eylemi, daha basit ama küresel anlamda çeşitlendirilmiş bir yaklaşım olacaktır.

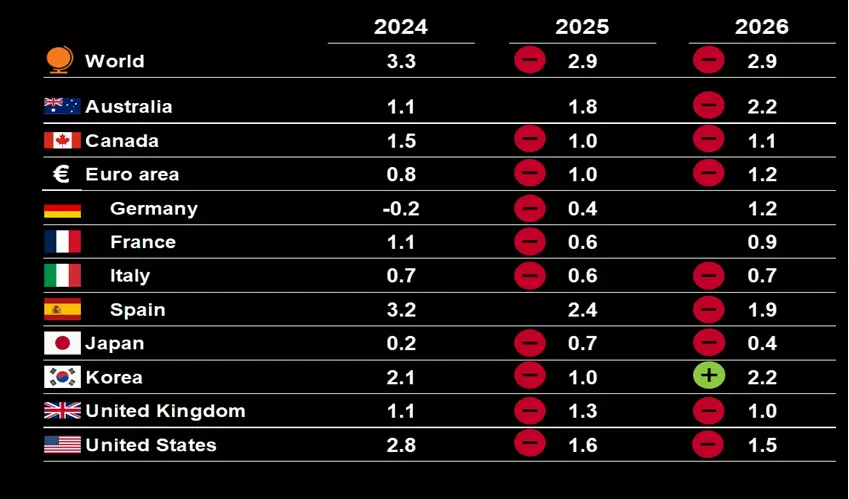

OECD (Ekonomik İşbirliği ve Gelişme Örgütü) ekonomik tahminlerini incelediğimizde, gümrük tariflerinin etkisi gibi unsurların yansıtılmasıyla birlikte, dünya genelinde 2025 yılı için GSYİH büyüme oranlarının aşağı yönlü revize edildiği görülmektedir. Önceki açıklama değerlerinde, ABD'nin 2025 yılı için GSYİH büyüme oranı, diğer gelişmiş ülkeler arasında, %2.4'lük bir artışla en yüksek olarak bekleniyordu; ancak en son tahminde bu oran %1.6'ya büyük ölçüde revize edilmiş ve ülkeler bazında İspanya en yüksek büyümeyi göstererek sıralamada değişim göstermiştir. Elbette, sadece ABD değil, Euro bölgesi ve Japonya da benzer şekilde aşağı yönlü revize edilmiş olup, küresel olarak bir yavaşlama eğilimi söz konusudur; ancak dünya genelinde %2.9'luk bir artışla göreceli bir üstünlük olduğu anlaşılmaktadır (Şekil 7).

【図表7】Küresel Ekonomi (GSYİH Büyüme Oranı) Tahmini ※Artı ve eksi, bir önceki (Aralık 2024) araştırma dönemine göre değişimdir.

Kaynak: OECD Ekonomik Görünüm 116/117 veritabanları

※Artı ve eksi, bir önceki (Aralık 2024) araştırma dönemine göre değişimdir.

Kaynak: OECD Ekonomik Görünüm 116/117 veritabanları

Daha küresel bir dağılım için dünya genelindeki hisse senetlerine ek yatırım uygun değildir

Somut seçenekler düşünüldüğünde, dünya hisse senedi endeksi olan MSCI Tüm Ülkeler Endeksi (bundan böyle, tüm dünya hisse senetleri olarak anılacaktır) öne çıkmaktadır. Bu piyasa değeri ağırlıklı endeks, ABD hisse senetlerinin oranının yaklaşık %66'sını kapsamakta ve diğer yandan geri kalan üçte birinin diğer küresel hisse senetleri olduğu söylenebilir.

Son zamanlarda, NISA hesaplarında S&P 500 ve dünya genelindeki hisse senedi endekslerine bağlı yatırım fonlarıyla tasarruf yapan birçok katman var. ABD'ye olan maruziyetin zaten büyük olduğunu göz önünde bulundurursak, daha küresel bir çeşitlendirme için dünya genelindeki hisse senetlerine ek yatırım uygun olmayacaktır.

Mevcut gibi belirsizliğin yüksek olduğu bir aşamada, Şekil 8'in gösterdiği gibi, daha küresel bir dağılımın önemli olduğu söylenebilir. Bu nedenle, bu raporda tüm dünya hisse senetlerinden ABD'yi hariç tutan endeks (Şekil 8 mavi çizgi) ve gelişen pazarlar (Şekil 8 gri çizgi) ile Avrupa (Şekil 8 kesik çizgi) için ek bir maruziyet alma seçeneğini sunmak istiyorum (Şekil 9). Kendi portföyünüzdeki ülke ağırlıklarını yeniden gözden geçirmenizi ve bazı alanlara kayıp olmadığını, Avrupa ve gelişen pazarlar gibi daha fazla ülke veya bölge dağılımı yapıp yapamayacağınızı bu raporun bir fırsat olarak görmenizi istiyorum.

【Şekil 8】Tüm Dünya Hisseleri ve Ülke/Bölge Bazında 2025 Yılı Başından İtibaren Toplam Getiri Değişimi Kaynak: MSCI, Bloomberg'den Manex Securities tarafından hazırlanmıştır.

Kaynak: MSCI, Bloomberg'den Manex Securities tarafından hazırlanmıştır.

【図表9】Referans Varlıkları (ABD ETF'leri) CWI'nin karşılaştırma ölçütü: MSCI Tüm Ülkeler Dünya ( ABD hariç ) endeksi, VGK'nın karşılaştırma ölçütü: FTSE Avrupa Gelişmiş Ülkeler Tüm Kapak Endeksi, EEM'nin karşılaştırma ölçütü: MSCI Gelişen Pazar Endeksi

Kaynak: Çeşitli sitelerden Manex Securities oluşturma

CWI'nin karşılaştırma ölçütü: MSCI Tüm Ülkeler Dünya ( ABD hariç ) endeksi, VGK'nın karşılaştırma ölçütü: FTSE Avrupa Gelişmiş Ülkeler Tüm Kapak Endeksi, EEM'nin karşılaştırma ölçütü: MSCI Gelişen Pazar Endeksi

Kaynak: Çeşitli sitelerden Manex Securities oluşturma