以太坊 190 億解質押潮:是獲利了結,還是生態系的新起點?

每當市場行情轉好,FUD(恐懼、不確定與懷疑)總會隨之出現。

今天有一則消息,再次引發市場對 ETH 價格的擔憂:

以太坊網路的驗證者目前正排隊等待解除質押 ETH。

作為 PoS 共識機制的代表,質押 ETH 不僅在技術層面上維護整體以太坊網路的安全,也能讓參與者在經濟層面獲取質押帶來的額外收益,並將 ETH 的流動性鎖住於質押池之中。

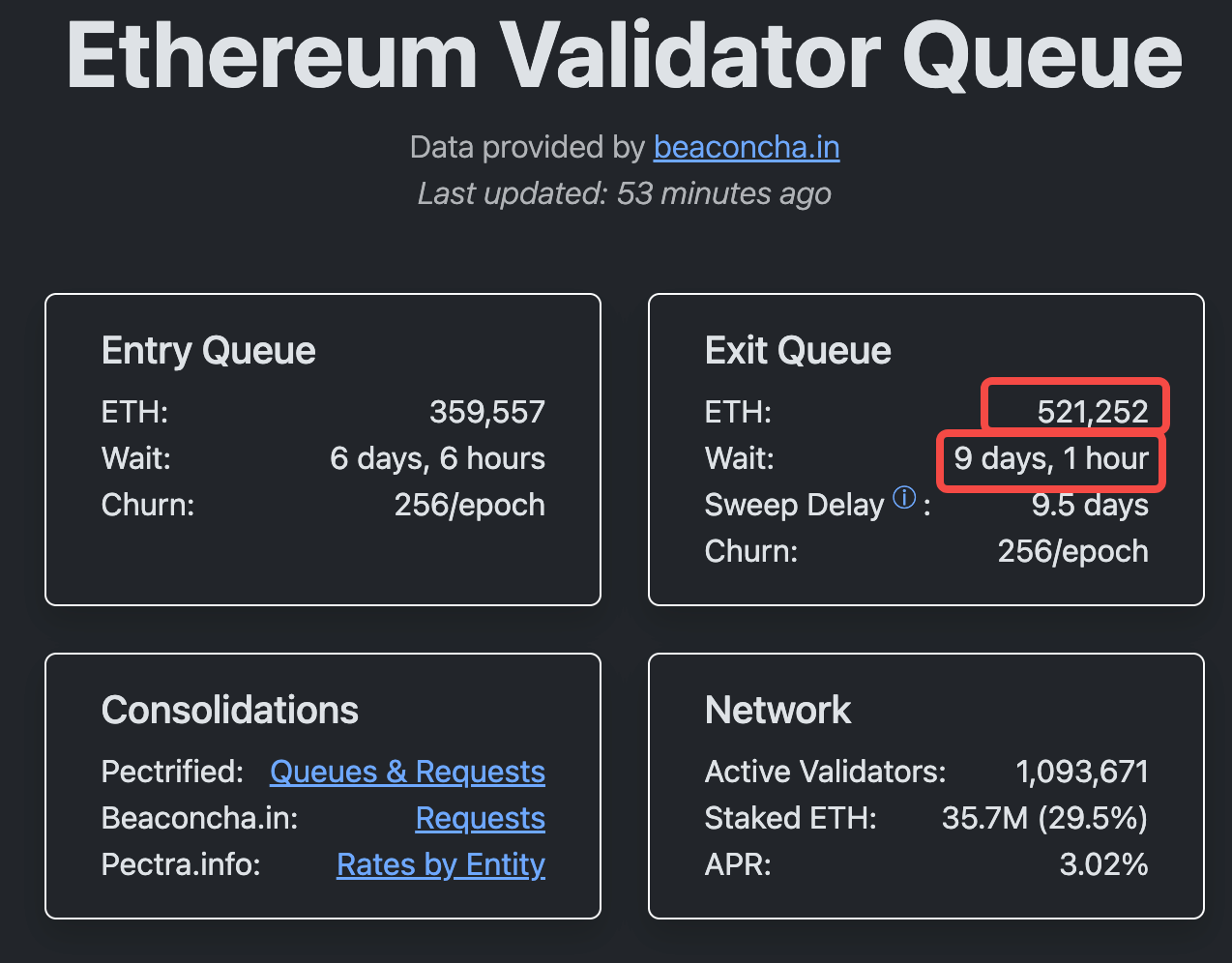

根據 Validator Queue 最新數據,截至 7 月 23 日,以太坊驗證者退出排隊中累積有約 521,252 枚 ETH 正在解除質押,依當前市值約為 19.3 億美元,排隊解除質押的等待時間超過 9 天 1 小時。

這也是過去一年內,驗證者退出時經歷的最長排隊等待期。

每位驗證者通常須質押 32 枚 ETH,從數量來看,這代表超過 16,000 位驗證者正在申請解除質押。如此大規模的排隊解除質押情況,讓人直觀感受到潛在風險。

獲利出場?

是否巨鯨與機構準備拋售 ETH、實現獲利?

這波以太坊解除質押激增,或許部分因素與近期價格大漲有關。

自 2025 年 4 月初低點(約 1,500 至 2,000 美元區間)啟動反彈以來,ETH 累積漲幅已達 160%。截至 7 月 21 日,ETH 最高曾達 3,812 美元,創下七個月新高。

快速上漲往往使部分投資人選擇實現獲利,尤其是早期質押者,在收益浮現時會選擇獲利出場而非續抱。

從過去經驗來看,這類循環早已屢見不鮮。

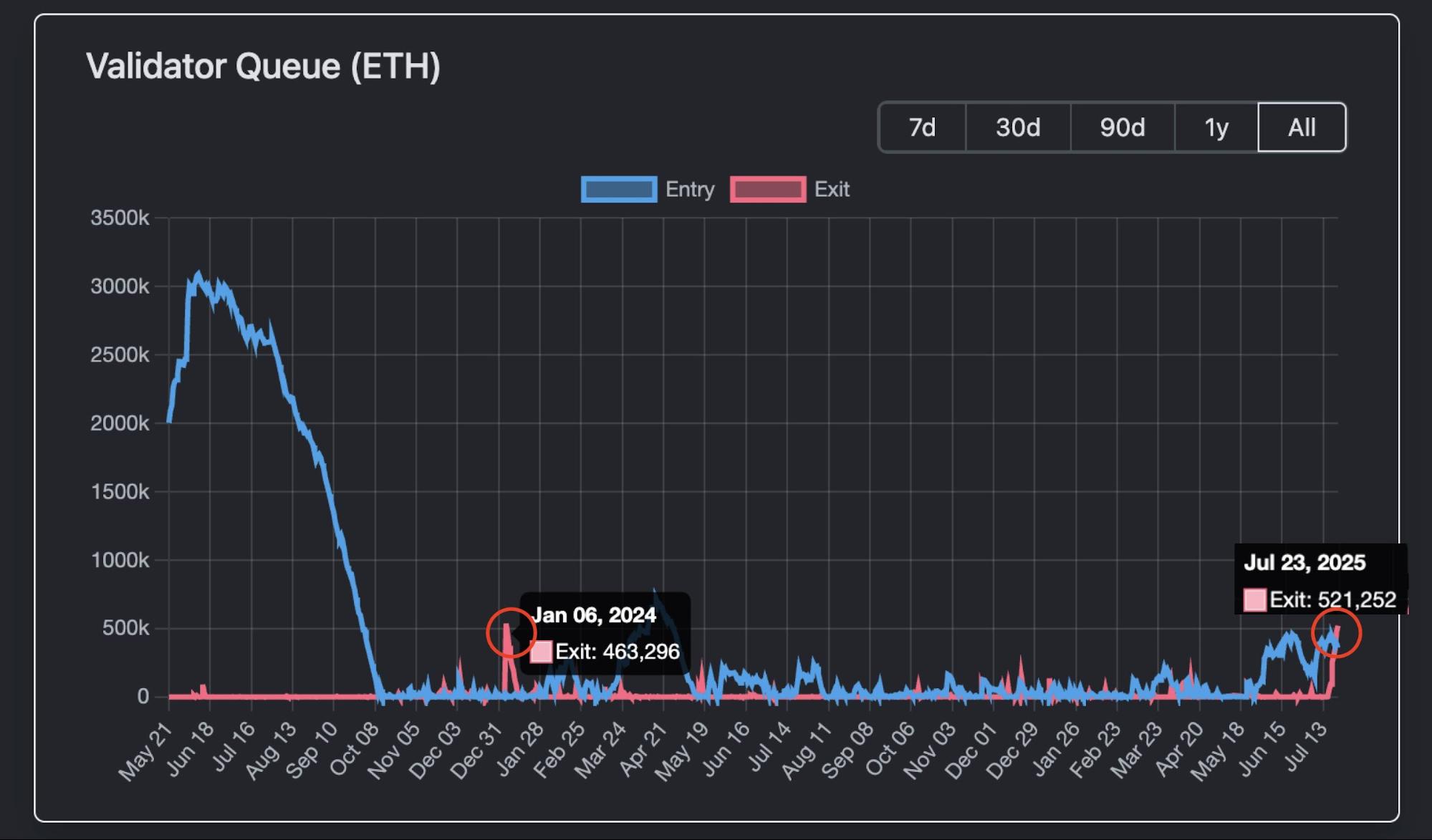

2024 年 1 月至 2 月,ETH/BTC 比價一週內上漲 25% 後,也出現過類似規模的解除質押潮,短期內導致價格下跌 10% 至 15%。在同一時期,Celsius 破產清算共釋出 46 萬枚 ETH,造成短時間內驗證者解除質押排隊人數大增,擁堵約一週。

不等於賣壓

與過去不同,這次 ETH 解除質押雖然排隊時間長、規模大,卻未必直接轉化為賣壓。

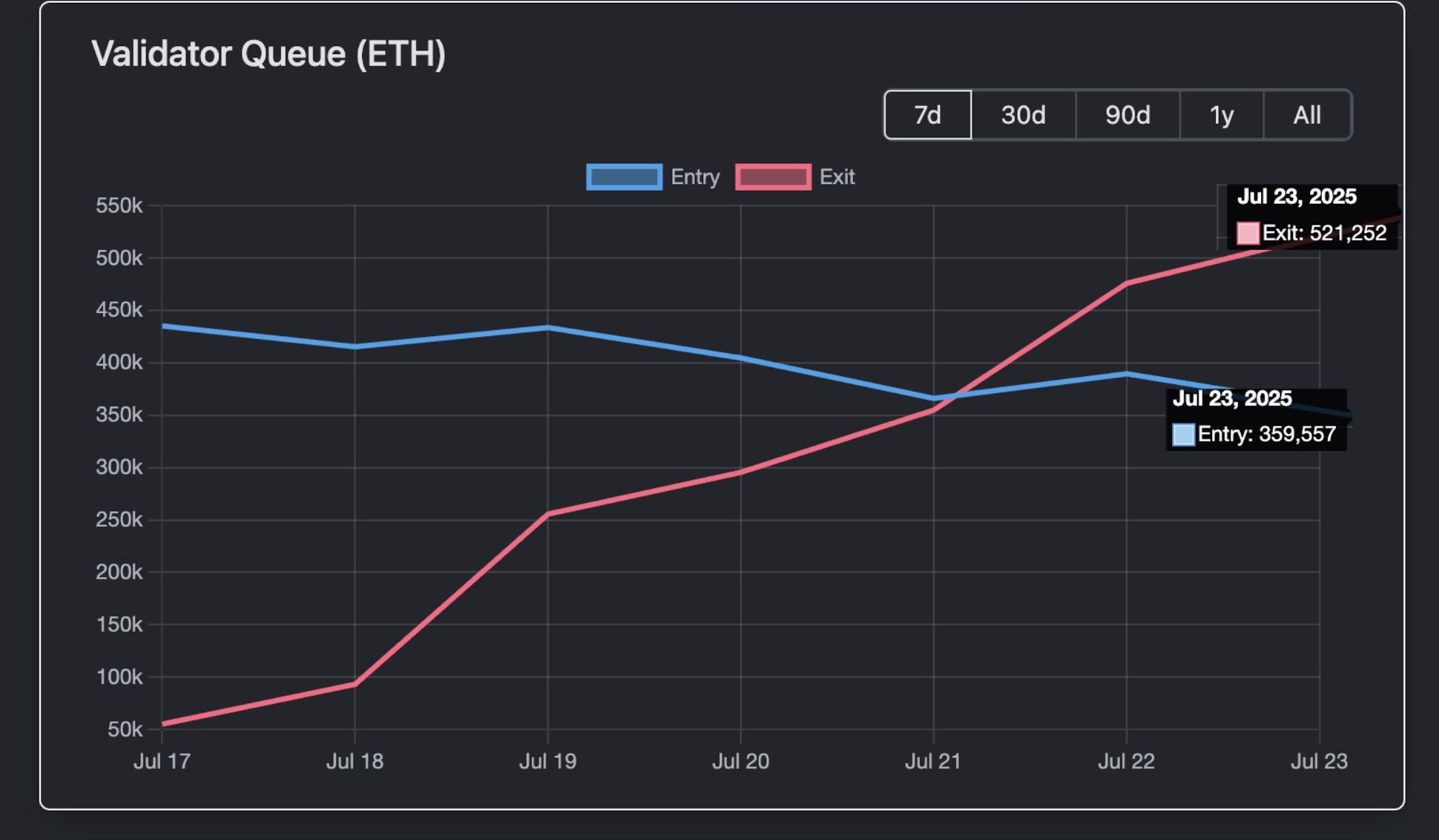

首先,根據 Validator Queue 資料,7 月 23 日這天有 52 萬枚 ETH 排隊解除質押,同時也有 36 萬枚 ETH 新進質押池。

相互抵銷後,實際從網路流出的 ETH 規模大幅下降。

其次,市場機構行為亦有明顯緩衝效果。

根據 7 月 22 日資料,市場上各大機構所持 ETH 現貨 ETF 當日合計淨流入達 31 億美元,遠高於同日排隊解除質押的 52 萬枚 ETH(約 19 億美元)。

而且這僅僅是一天的現貨 ETF 淨流入量,驗證者排隊還有 9 天的等待期。

此外,解除質押並不必然等於拋售。

在本輪 ETH 強勢表現的大環境下,驗證者集中解除質押,很可能代表機構調整資產託管方式或資產配置策略——資產轉移託管 ETH 以尋求更高收益,而非直接賣出。

鏈上部分解除質押的 ETH 也有很高機會流向 DeFi、NFT 相關應用。例如用作抵押提供流動性,或如昨日巨鯨直接大量買進 Crypto Punks 地板 NFT。

再者,鏈上 LST 時常出現脫鉤現象,這樣的價差也帶來 ETH 套利空間。例如,近期 stETH/ETH 比價降至 0.996(折讓約 0.04%),weETH 也有波動。套利者會買入折讓的 LST,靜待價格回歸 1:1 錨定後獲利,驅動了 ETH 的需求上升。

整體來看,解除質押更像是以太坊生態內部的資產調整,而非單純的賣出訊號。

此外,社群媒體上亦有不同推測,集中解除質押未必造成拋售壓力,但亦可能意味著主力換手。

有觀點認為,積極推動加密資產主流化的貝萊德(BlackRock)已是 ETH 實質大戶,截至 7 月統計,貝萊德累計持有逾 200 萬枚 ETH(價值約 69 至 89 億美元),占全網總供應(約 1.2 億枚 ETH)的 1.5% 至 2%。

這屬於公開的現貨 ETF 資產管理行為,更符合主力公開推動 ETH 機構化採納的角色,而非操控市場波動。

而所謂換手,其邏輯在於以太坊已由業內共識轉變為更具廣度的市場共識。華爾街資金準備接棒主導,成為目前顯著的新趨勢。

這種推論其實有其道理,質押與解除質押實際上也可能代表籌碼結構的變化。

無論如何,以太坊的成長動能仍將支撐其在加密世界的領先地位,本輪解除質押潮或許只是新一輪周期的開端。

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [TechFlow] 所有,如對轉載有任何異議,請聯繫 Gate Learn 團隊,我們會依相關程序儘快處理。

- 免責聲明:本文所述觀點及意見僅為作者個人立場,並不構成任何投資建議。

- 本文各語言版本由 Gate Learn 團隊翻譯,未經正式註明 Gate 來源,不得複製、傳播或抄襲經翻譯之內容。

相關文章

3074傳奇後對以太坊治理的思考

什麼是海夫?您需要瞭解的有關HYVE的所有資訊

並行以太坊虛擬機(EVM):高性能區塊鏈的未來

梅蒂斯:投資前景展望