- Chủ đề

35k Phổ biến

3k Phổ biến

3k Phổ biến

42k Phổ biến

17k Phổ biến

60k Phổ biến

31k Phổ biến

3k Phổ biến

111k Phổ biến

27k Phổ biến

- Ghim

35k Phổ biến

3k Phổ biến

3k Phổ biến

42k Phổ biến

17k Phổ biến

60k Phổ biến

31k Phổ biến

3k Phổ biến

111k Phổ biến

27k Phổ biến

Khi trải qua ba lần giảm giá, tôi muốn xem xét các hành động đầu tư | Báo cáo chiến lược của Bộ phận Tình báo Tài chính | Manekuri, thông tin đầu tư của Monex Securities và phương tiện hữu ích cho tiền bạc.

Bộ Tình báo Tài chính

Yamaguchi Keita

Norihiro Tsukamoto

Hiroki Takashi

Matsushima Marin

Thuế quan tương hỗ được áp dụng, 3 tài sản của Mỹ giảm giá trong "Triple giảm"

Vào ngày 2 tháng 4 năm 2025, Tổng thống Mỹ Trump đã tuyên bố ý định áp dụng thuế quan lẫn nhau đối với một số quốc gia với mục đích giải quyết thâm hụt thương mại, mà ông gọi là "Ngày Giải phóng". Sau đó, thị trường chứng khoán toàn cầu đã giảm do lo ngại về sự suy giảm kinh tế từ chính sách này, lãi suất tăng lên và trái phiếu Mỹ giảm giá, dẫn đến việc tiền rút ra từ đô la, vốn đang có vị thế vững chắc như một loại tiền tệ dự trữ, làm cho ba loại tài sản của Mỹ giảm giá, được gọi là "Triple Decline".

Đến giữa tháng 7, chỉ có một số quốc gia như Việt Nam đạt được thỏa thuận về chính sách thuế quan, trong khi các quốc gia khác vẫn đang trong quá trình đàm phán, và có vẻ như vẫn cần thời gian để tình hình cải thiện. Hoa Kỳ, với chủ nghĩa tự thân chủ nghĩa nổi bật, đã tách mình khỏi chủ nghĩa hợp tác quốc tế và đang thúc đẩy việc thắt chặt chính sách thương mại. Sự kiện "Triple Yen" xảy ra trước đó có thể được coi là một sự kiện biểu tượng, dẫn đến việc rút lui khỏi tài sản Mỹ, vốn đã trở thành chính trong quản lý tài sản cho đến nay, và chuyển dịch vốn.

Do đó, trong báo cáo lần này, tôi muốn khuyến khích mọi người xem xét lại tư thế đầu tư trong bối cảnh bất định hiện nay. Nói tóm lại, chúng ta nên chuyển dịch vốn sang những khoản đầu tư có độ chính xác cao hơn, và lựa chọn hiện tại để thực hiện điều này là tăng cường mức độ tiếp xúc với "nền kinh tế toàn cầu".

S&P500 và Nasdaq đã thiết lập mức cao mới

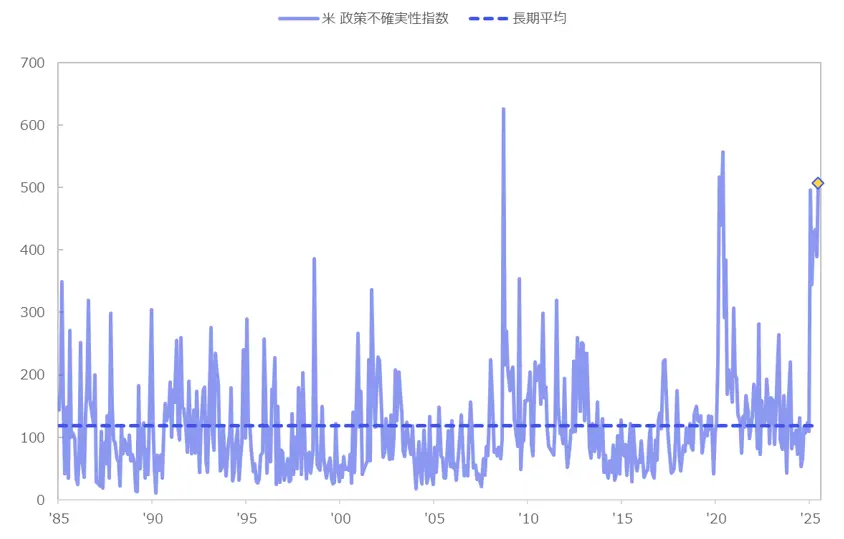

Đầu tiên, khi xem xét môi trường đầu tư của nền kinh tế Hoa Kỳ, sự không chắc chắn về chính sách đã tăng lên mức gần tương đương với sau cú sốc Lehman và cú sốc Corona (Hình 1). Mặt khác, thị trường chứng khoán hiện tại có dấu hiệu phục hồi.

【図表1】Chỉ số bất định chính sách Mỹ Nguồn: Từ Economic Policy Uncertainty do Monex Securities tạo ra

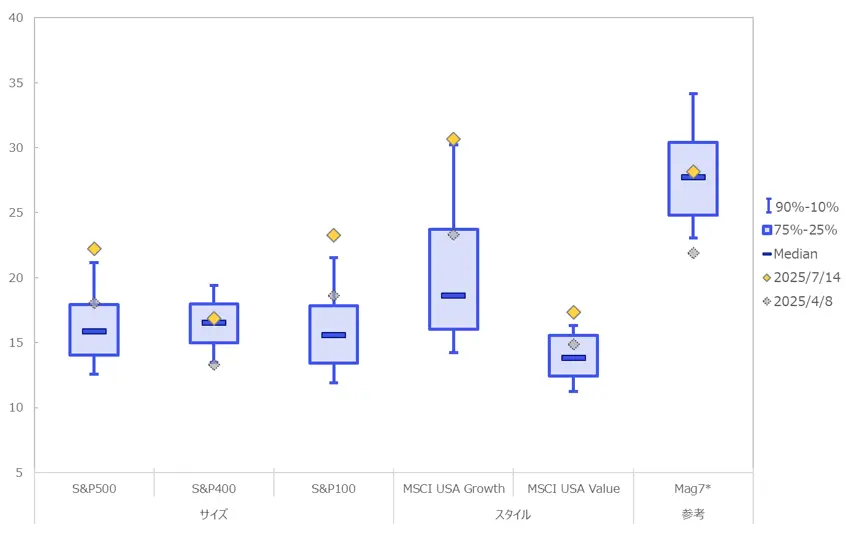

Vào thời điểm công bố thuế quan lẫn nhau, cổ phiếu Mỹ cũng đã có điều chỉnh, và định giá đã giảm xuống mức hợp lý so với quá khứ. Nhìn lại, có thể coi đây là cơ hội mua tốt, nhưng hiện tại chỉ số S&P 500 và Nasdaq đang thiết lập mức cao kỷ lục, và một lần nữa mức độ tăng giá đang được chú ý (Hình 2).

Nguồn: Từ Economic Policy Uncertainty do Monex Securities tạo ra

Vào thời điểm công bố thuế quan lẫn nhau, cổ phiếu Mỹ cũng đã có điều chỉnh, và định giá đã giảm xuống mức hợp lý so với quá khứ. Nhìn lại, có thể coi đây là cơ hội mua tốt, nhưng hiện tại chỉ số S&P 500 và Nasdaq đang thiết lập mức cao kỷ lục, và một lần nữa mức độ tăng giá đang được chú ý (Hình 2).

【図表2】Giá trị phần trăm PER của cổ phiếu Mỹ trong khoảng 20 năm qua ※Magniificent 7 (図中「Mag7」) là giá trị tham khảo vì dữ liệu bắt đầu từ tháng 3 năm 2015.

Nguồn: Từ Bloomberg do Monex Securities tạo ra

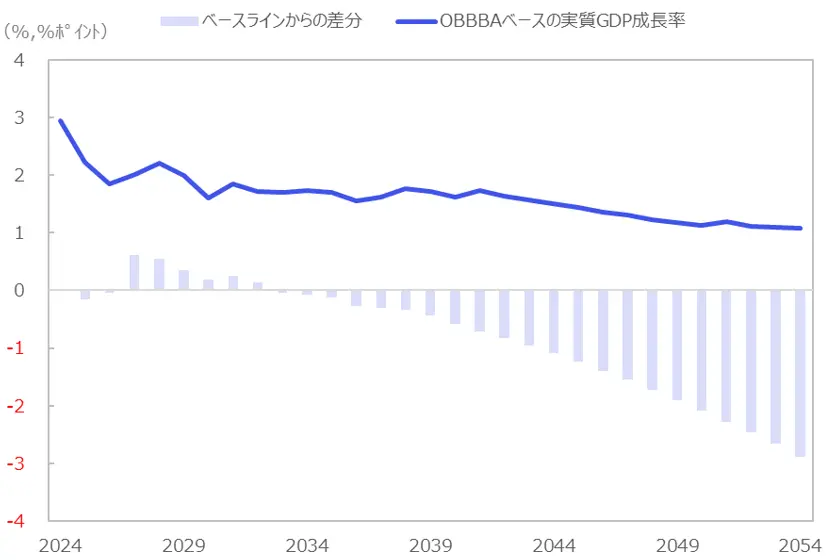

S&P500 và Nasdaq đã đạt mức cao kỷ lục vì không có dấu hiệu yếu kém trong các chỉ số kinh tế chính, cho thấy nền kinh tế Mỹ vẫn vững mạnh. Ngoài ra, vào Ngày Độc Lập (4 tháng 7), dự thảo luật giảm thuế do Tổng thống Trump bảo trợ, OBBBA (“One Big Beautiful Bill Act” – "Một Đạo Luật Lớn và Đẹp") đã được thông qua tại Hạ viện, và tác động kích thích kinh tế cũng như kỳ vọng mở rộng lợi nhuận doanh nghiệp có thể là một phần nguyên nhân thúc đẩy thị trường chứng khoán hiện tại (Hình 3).

※Magniificent 7 (図中「Mag7」) là giá trị tham khảo vì dữ liệu bắt đầu từ tháng 3 năm 2015.

Nguồn: Từ Bloomberg do Monex Securities tạo ra

S&P500 và Nasdaq đã đạt mức cao kỷ lục vì không có dấu hiệu yếu kém trong các chỉ số kinh tế chính, cho thấy nền kinh tế Mỹ vẫn vững mạnh. Ngoài ra, vào Ngày Độc Lập (4 tháng 7), dự thảo luật giảm thuế do Tổng thống Trump bảo trợ, OBBBA (“One Big Beautiful Bill Act” – "Một Đạo Luật Lớn và Đẹp") đã được thông qua tại Hạ viện, và tác động kích thích kinh tế cũng như kỳ vọng mở rộng lợi nhuận doanh nghiệp có thể là một phần nguyên nhân thúc đẩy thị trường chứng khoán hiện tại (Hình 3).

【Hình 3】Dự toán tác động nâng cao GDP (Tổng sản phẩm quốc nội) do chính sách cắt giảm thuế của chính quyền Trump. ※Sự khác biệt từ đường cơ sở là ảnh hưởng tăng/giảm GDP do chính sách này, trong dài hạn, dự đoán sự gia tăng lãi suất chính sách do sự xấu đi của tài chính công và gánh nặng lãi suất cũng như tác động đè nén do hiệu ứng crowding out sẽ dần dần trở nên lớn hơn.

Nguồn: Từ Viện Nghiên Cứu Ngân Sách Đại Học Yale do Chứng Khoán Monex biên soạn

※Sự khác biệt từ đường cơ sở là ảnh hưởng tăng/giảm GDP do chính sách này, trong dài hạn, dự đoán sự gia tăng lãi suất chính sách do sự xấu đi của tài chính công và gánh nặng lãi suất cũng như tác động đè nén do hiệu ứng crowding out sẽ dần dần trở nên lớn hơn.

Nguồn: Từ Viện Nghiên Cứu Ngân Sách Đại Học Yale do Chứng Khoán Monex biên soạn

Sự suy giảm tài chính do cắt giảm thuế lớn dẫn đến lãi suất cao

Nhờ vào hiệu ứng kích thích kinh tế ngắn hạn từ chính sách, khả năng cao là nền kinh tế Mỹ sẽ trở nên vững mạnh, và thị trường chứng khoán có thể đã định giá trước những hiệu ứng này. Mặt khác, thực tế là thị trường cũng lo ngại rằng việc cắt giảm thuế mạnh sẽ dẫn đến tình trạng tài chính xấu đi, từ đó kéo theo lãi suất duy trì ở mức cao.

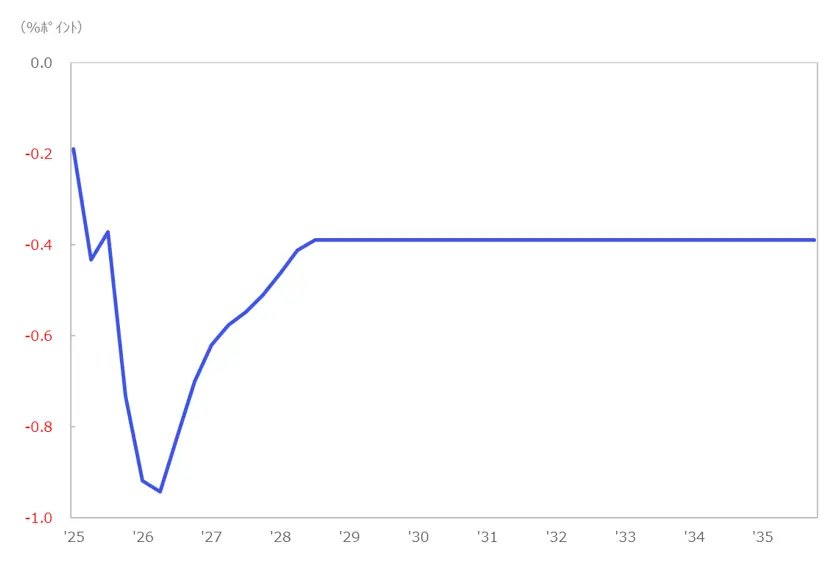

Trên thực tế, trong dài hạn, sự suy giảm tài chính và gánh nặng lãi suất do nó gây ra đã được xem xét, và được ước tính sẽ có tác động giảm đối với GDP dài hạn (Hình 4). Việc lãi suất cao duy trì có thể trở thành yếu tố giảm giá cổ phiếu trong trung và dài hạn thông qua việc thu hẹp chênh lệch lợi suất giữa lợi suất cổ phiếu và lợi suất trái phiếu, cũng như tăng chi phí vay của doanh nghiệp.

【Hình 4】Ảnh hưởng giảm giá thực tế GDP do chính sách thuế quan ※Tính toán dựa trên tỷ lệ thuế quan tại thời điểm công bố vào ngày 9 tháng 7 năm 2025

Nguồn: Từ Viện Nghiên cứu Ngân sách Đại học Yale do Công ty Chứng khoán Monex thực hiện

※Tính toán dựa trên tỷ lệ thuế quan tại thời điểm công bố vào ngày 9 tháng 7 năm 2025

Nguồn: Từ Viện Nghiên cứu Ngân sách Đại học Yale do Công ty Chứng khoán Monex thực hiện

Thời gian không thể xóa bỏ sự không chắc chắn sẽ tiếp tục.

Một rủi ro khác là tác động tiêu cực mà chính sách thuế quan kéo dài có thể gây ra đối với hiệu suất của các công ty như ngành sản xuất sử dụng hàng nhập khẩu. Như đã bị chế nhạo là TACO, thị trường đã chuẩn bị cho giả định rằng cuối cùng sẽ đạt được một thỏa hiệp, nhưng hiện tại vẫn kiên trì trong việc giải quyết thâm hụt thương mại, và nếu thể hiện một lập trường có thể được coi là chống Mỹ, như việc áp thuế 50% như Brazil, thì có thể sẽ tiếp tục sử dụng thuế quan như một vũ khí trong quan hệ ngoại giao trong tương lai.

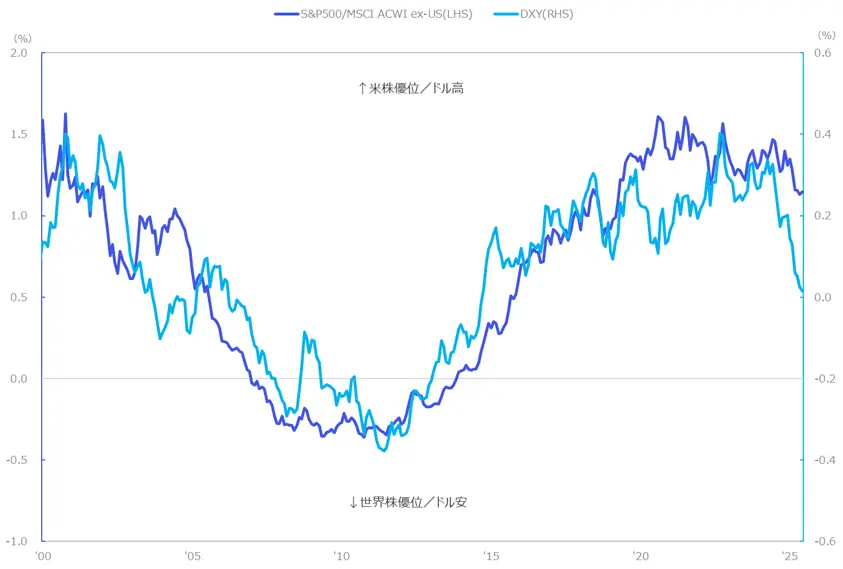

Có nghĩa là, sẽ có một khoảng thời gian mà mức độ không chắc chắn không thể được loại bỏ hoàn toàn. Nếu vậy, khả năng xảy ra tình huống như trượt giá ba lần sẽ cao hơn so với trước đây, và ít nhất trong vài năm qua, tôi muốn lưu ý về việc điều chỉnh từ cơn sốt tài sản của Mỹ, được gọi là tính đặc quyền Mỹ. Và sự suy yếu hiện tại của đồng đô la Mỹ có thể thấy được những dấu hiệu đó (Biểu đồ 5).

【図表5】Biến động tỷ lệ dài hạn của đô la Mỹ và tỷ lệ cổ phiếu tương đối Mỹ (tỷ lệ biến đổi 10 năm lăn) Nguồn: Từ Bloomberg do Monex Securities biên soạn

Trong dài hạn, việc đồng đô la Mỹ tăng giá đã giải thích cho việc cổ phiếu Mỹ cao hơn so với cổ phiếu toàn cầu. Điều này có thể được suy ra từ cấu trúc cán cân thanh toán, trong đó mặc dù có thâm hụt thương mại, nhưng việc đầu tư vào chứng khoán Mỹ từ nước ngoài đã cân bằng điều đó, cho thấy các nước khác đã đẩy mạnh mua tài sản Mỹ và hỗ trợ cho sự tăng giá cổ phiếu.

Nguồn: Từ Bloomberg do Monex Securities biên soạn

Trong dài hạn, việc đồng đô la Mỹ tăng giá đã giải thích cho việc cổ phiếu Mỹ cao hơn so với cổ phiếu toàn cầu. Điều này có thể được suy ra từ cấu trúc cán cân thanh toán, trong đó mặc dù có thâm hụt thương mại, nhưng việc đầu tư vào chứng khoán Mỹ từ nước ngoài đã cân bằng điều đó, cho thấy các nước khác đã đẩy mạnh mua tài sản Mỹ và hỗ trợ cho sự tăng giá cổ phiếu.

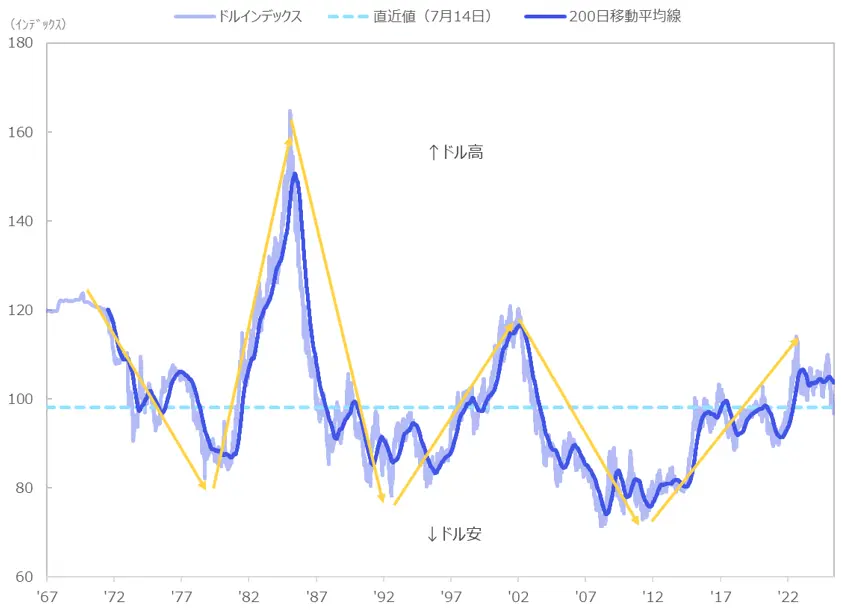

【図表6】Diễn biến chỉ số đô la Nguồn: Từ Bloomberg do Monex Securities tạo ra

Nguồn: Từ Bloomberg do Monex Securities tạo ra

Tỷ lệ danh mục đầu tư từ phụ thuộc vào Hoa Kỳ sang phân bổ toàn cầu

Nhìn vào xu hướng dài hạn của đồng đô la Mỹ, nó đang dao động trong chu kỳ khoảng 10 năm, và hiện tại có thể thấy xu hướng giảm giá của đồng đô la Mỹ. Dựa trên tình hình đã nêu, việc chuyển vốn đến các điểm đầu tư có độ tin cậy cao hơn là rất quan trọng, và tôi muốn có cơ hội kiểm tra xem tỷ lệ trong danh mục đầu tư có phụ thuộc vào Mỹ hay không. Hành động đầu tư mà tôi muốn đề xuất lần này là đơn giản hơn nhưng mang tính phân tán toàn cầu.

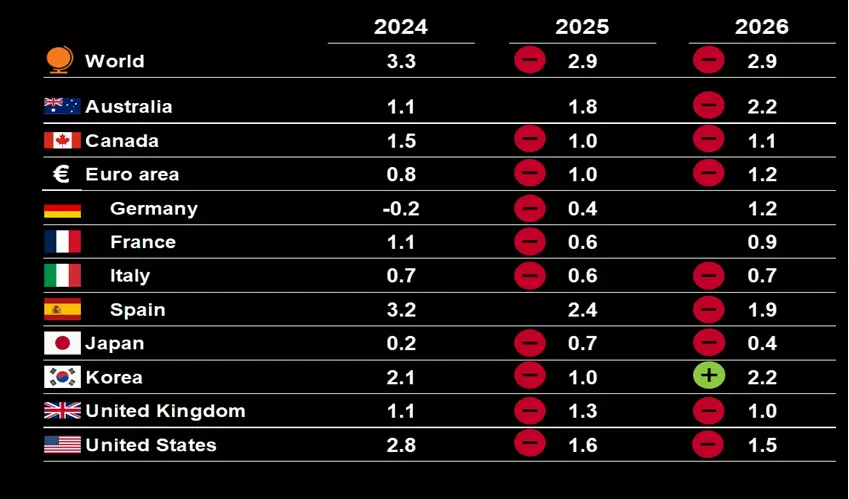

Kiểm tra dự báo kinh tế của OECD (Tổ chức Hợp tác và Phát triển Kinh tế), do ảnh hưởng của thuế quan, tỷ lệ tăng trưởng GDP của các quốc gia trên thế giới đã bị điều chỉnh giảm cho năm 2025. Theo giá trị công bố lần trước, tỷ lệ tăng trưởng GDP của Mỹ cho năm 2025 dự kiến là 2,4% so với quý trước, cao nhất trong số các nước phát triển, nhưng dự báo mới nhất đã điều chỉnh xuống còn 1,6%, và theo từng quốc gia, Tây Ban Nha đang thể hiện mức tăng trưởng cao nhất và thứ hạng đã thay đổi. Tất nhiên, không chỉ Mỹ mà cả Eurozone và Nhật Bản cũng đã bị điều chỉnh giảm tương tự, cho thấy xu hướng giảm tốc toàn cầu, nhưng toàn thế giới vẫn tương đối ưu thế với tỷ lệ 2,9% so với quý trước (Biểu đồ 7).

【図表7】Dự báo kinh tế thế giới (tỷ lệ tăng trưởng GDP) ※Sự thay đổi so với cuộc khảo sát lần trước (tháng 12 năm 2024) là cộng hoặc trừ.

Nguồn: Cơ sở dữ liệu Triển vọng Kinh tế OECD 116/117

※Sự thay đổi so với cuộc khảo sát lần trước (tháng 12 năm 2024) là cộng hoặc trừ.

Nguồn: Cơ sở dữ liệu Triển vọng Kinh tế OECD 116/117

Đầu tư bổ sung vào cổ phiếu toàn cầu không phù hợp với việc phân phối toàn cầu hơn.

Cụ thể, một lựa chọn có thể được xem xét là chỉ số cổ phiếu toàn cầu MSCI All Country Index (sau đây gọi là cổ phiếu toàn cầu). Chỉ số vốn hóa thị trường này có tỷ lệ cổ phiếu Mỹ chiếm khoảng 66%, ngược lại, phần còn lại một phần ba là các cổ phiếu toàn cầu khác.

Gần đây, có nhiều người đang tích lũy vào quỹ đầu tư nhằm mục tiêu theo dõi chỉ số S&P 500 và cổ phiếu toàn cầu thông qua tài khoản NISA. Khi suy đoán rằng mức độ tiếp xúc với Hoa Kỳ đã lớn, thì việc đầu tư thêm vào cổ phiếu toàn cầu có lẽ không phù hợp cho sự phân bổ toàn cầu hơn.

Trong bối cảnh hiện tại với sự không chắc chắn cao, như biểu đồ 8 cho thấy, việc phân bổ toàn cầu hơn là rất quan trọng. Do đó, báo cáo này muốn đề xuất việc thêm vào các lựa chọn tiếp xúc với chỉ số toàn cầu trừ Hoa Kỳ (đường màu xanh trong biểu đồ 8) và các thị trường mới nổi (đường màu xám trong biểu đồ 8) cũng như châu Âu (đường chấm trong biểu đồ 8) (biểu đồ 9). Tôi hy vọng báo cáo này sẽ là cơ hội để bạn xem xét lại tỷ lệ quốc gia trong danh mục đầu tư của mình, tránh sự lệch lạc ở một số quốc gia và xem liệu có thể đạt được sự phân bổ tốt hơn giữa các quốc gia và khu vực như châu Âu và các thị trường mới nổi hay không.

【Hình 8】Biểu đồ tổng lợi nhuận từ đầu năm 2025 của cổ phiếu toàn cầu theo quốc gia và khu vực. Nguồn: MSCI, Bloomberg do Chứng khoán Monex tạo ra

Nguồn: MSCI, Bloomberg do Chứng khoán Monex tạo ra

【図表9】Mẫu tham khảo (ETF Mỹ) Chỉ số tham chiếu của CWI: Chỉ số MSCI All Country World ( loại trừ Mỹ ), chỉ số tham chiếu của VGK: Chỉ số FTSE All Cap các nước phát triển châu Âu, chỉ số tham chiếu của EEM: Chỉ số MSCI Thị trường mới nổi.

Nguồn: Tạo bởi Monex Securities từ nhiều trang web khác nhau

Chỉ số tham chiếu của CWI: Chỉ số MSCI All Country World ( loại trừ Mỹ ), chỉ số tham chiếu của VGK: Chỉ số FTSE All Cap các nước phát triển châu Âu, chỉ số tham chiếu của EEM: Chỉ số MSCI Thị trường mới nổi.

Nguồn: Tạo bởi Monex Securities từ nhiều trang web khác nhau