- Chủ đề

35k Phổ biến

3k Phổ biến

3k Phổ biến

42k Phổ biến

17k Phổ biến

60k Phổ biến

31k Phổ biến

3k Phổ biến

111k Phổ biến

27k Phổ biến

- Ghim

35k Phổ biến

3k Phổ biến

3k Phổ biến

42k Phổ biến

17k Phổ biến

60k Phổ biến

31k Phổ biến

3k Phổ biến

111k Phổ biến

27k Phổ biến

【Ngoại hối】Đô la Mỹ/Yên phụ thuộc vào chính quyền Trump - Phần 2 | Ngày giao dịch ngoại hối của Yoshida Taka | Tin tức đầu tư và phương tiện hữu ích về tiền bạc của Moneyクリ Monex Securities

【Ngoại hối】Đô la Mỹ/Yên phụ thuộc vào chính quyền Trump - Phần 1

Không chấp nhận đồng yên giảm giá quá mức và lãi suất thấp không công bằng = Cảnh báo cho Nhật Bản

Vào thời điểm Bộ Tài chính Hoa Kỳ công bố báo cáo ngoại hối vào tháng 6, Bộ trưởng Tài chính Hoa Kỳ, ông Besant, đã đưa ra một tuyên bố trong đó có một đoạn như sau: "Chính quyền Trump đã cảnh báo các nước và khu vực thương mại rằng sẽ không còn chấp nhận các chính sách vĩ mô thúc đẩy mối quan hệ thương mại không cân bằng với Hoa Kỳ."

Nếu thay thế "chính sách kinh tế vĩ mô thúc đẩy mối quan hệ thương mại không cân bằng với Hoa Kỳ" bằng trường hợp của Nhật Bản, thường thì nó sẽ trở thành như sau: "Chính quyền Trump đã cảnh báo Nhật Bản rằng họ sẽ không còn chấp nhận sự suy yếu quá mức của đồng yên và lãi suất quá thấp nữa."

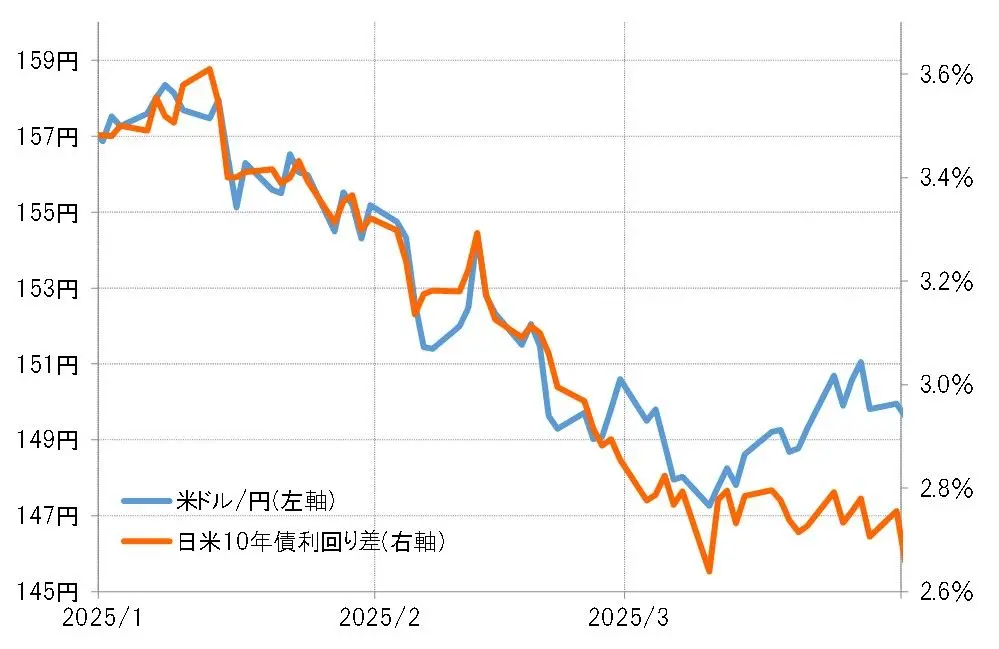

Vậy, thực tế đã diễn ra như thế nào? Tỷ giá đô la Mỹ / yên đã giảm từ 158 yên vào tháng 1 xuống còn 146 yên vào tháng 3, điều này phù hợp với sự thu hẹp chênh lệch lãi suất giữa Nhật Bản và Mỹ (tham khảo Biểu đồ 1). Điều đáng chú ý là "nội dung" của sự thu hẹp chênh lệch lãi suất này.

【図表1】Đô la Mỹ/Yen và chênh lệch lãi suất trái phiếu 10 năm Nhật-Mỹ (tháng 1-3 năm 2025) Nguồn: Dữ liệu từ công ty Refinitiv do Chứng khoán Monex tạo ra

Sự thu hẹp chênh lệch lãi suất Nhật-Mỹ từ tháng 1 đến tháng 3 chủ yếu bị ảnh hưởng bởi lãi suất dài hạn của Mỹ, "quốc gia kinh tế lớn nhất thế giới", khi lãi suất dài hạn của Nhật Bản, vốn chịu ảnh hưởng mạnh mẽ từ lãi suất dài hạn của Mỹ, đã tăng mạnh trong bối cảnh lãi suất dài hạn của Mỹ có xu hướng giảm bắt đầu từ cuối tháng 1 (xem biểu đồ 2). Và thời điểm bắt đầu sự chênh lệch bất thường giữa chênh lệch lãi suất Nhật-Mỹ vào cuối tháng 1 cũng trùng hợp với thời điểm ông Bessent được phê duyệt làm Bộ trưởng Tài chính tại Thượng viện Mỹ.

Nguồn: Dữ liệu từ công ty Refinitiv do Chứng khoán Monex tạo ra

Sự thu hẹp chênh lệch lãi suất Nhật-Mỹ từ tháng 1 đến tháng 3 chủ yếu bị ảnh hưởng bởi lãi suất dài hạn của Mỹ, "quốc gia kinh tế lớn nhất thế giới", khi lãi suất dài hạn của Nhật Bản, vốn chịu ảnh hưởng mạnh mẽ từ lãi suất dài hạn của Mỹ, đã tăng mạnh trong bối cảnh lãi suất dài hạn của Mỹ có xu hướng giảm bắt đầu từ cuối tháng 1 (xem biểu đồ 2). Và thời điểm bắt đầu sự chênh lệch bất thường giữa chênh lệch lãi suất Nhật-Mỹ vào cuối tháng 1 cũng trùng hợp với thời điểm ông Bessent được phê duyệt làm Bộ trưởng Tài chính tại Thượng viện Mỹ.

【図表2】Biến động lợi suất trái phiếu 10 năm của Nhật Bản và Mỹ (tháng 9 năm 2024 – tháng 3 năm 2025) Nguồn: Dữ liệu từ công ty Refinitiv được tạo ra bởi Công ty Chứng khoán Monex

Ông Bessent đã tổ chức các cuộc họp trực tuyến với Bộ trưởng Tài chính Nhật Bản Katō và Thống đốc Ngân hàng Nhật Bản Ueda ngay sau khi nhậm chức Bộ trưởng Tài chính. Kể từ thời điểm đó, lãi suất Nhật Bản đã tăng mạnh, dẫn đến sự thu hẹp của chênh lệch lãi suất giữa Nhật Bản và Mỹ, và kèm theo đó là sự giảm giá của đô la Mỹ và sự tăng giá của yên.

Nguồn: Dữ liệu từ công ty Refinitiv được tạo ra bởi Công ty Chứng khoán Monex

Ông Bessent đã tổ chức các cuộc họp trực tuyến với Bộ trưởng Tài chính Nhật Bản Katō và Thống đốc Ngân hàng Nhật Bản Ueda ngay sau khi nhậm chức Bộ trưởng Tài chính. Kể từ thời điểm đó, lãi suất Nhật Bản đã tăng mạnh, dẫn đến sự thu hẹp của chênh lệch lãi suất giữa Nhật Bản và Mỹ, và kèm theo đó là sự giảm giá của đô la Mỹ và sự tăng giá của yên.

Hedge F là "Đội riêng" = Bộ trưởng Tài chính Mỹ Bessent có giữ nguyên lập trường không chấp nhận đồng yên yếu?

Tổng hợp những gì đã thấy cho đến nay, vào đầu tháng 2, có thể đã có một cảnh báo từ Bộ trưởng Tài chính Mỹ, ông Bessent, đối với các nhà trách nhiệm về chính sách tiền tệ và tài chính của Nhật Bản rằng "chính quyền Trump sẽ không còn chấp nhận sự giảm giá đồng yên quá mức và lãi suất thấp không công bằng nữa". Sau đó, Ngân hàng Nhật Bản đã điều chỉnh để nâng cao lãi suất, và sự thu hẹp chênh lệch lãi suất Nhật-Mỹ đã dẫn đến việc giảm giá Đô la Mỹ và tăng giá yên. Hedge fund đã tăng cường mua yên, điều này có thể được coi là không hợp lý từ góc độ chênh lệch lãi suất, và họ đã đóng vai trò chủ đạo trong việc giảm giá Đô la Mỹ và tăng giá yên. Bộ trưởng Tài chính Mỹ Bessent có xuất thân từ ngành hedge fund, vì vậy có khả năng cao là hai bên đã phối hợp với nhau.

Vào tháng 4, khi Tổng thống Mỹ Trump công bố thuế quan lẫn nhau, thị trường chứng khoán toàn cầu đã sụp đổ như một "cú sốc thuế", và điều đó đã dẫn đến tình trạng "bán tháo ở Mỹ", khiến tỷ giá đô la Mỹ / yen xuống dưới 140 yên. Trong tình huống này, Bộ trưởng Bessent được cho là đã bày tỏ lo ngại về "cuộc khủng hoảng đô la Mỹ".

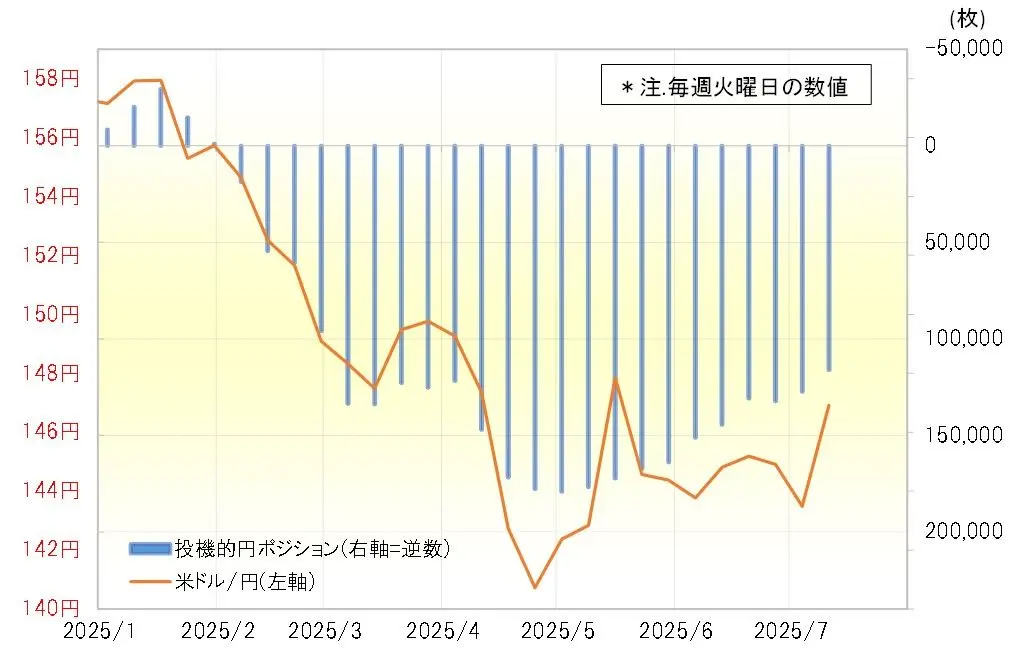

Trong bối cảnh như vậy, sự mở rộng bán đô la Mỹ và mua yên của các nhà đầu cơ theo thống kê của CFTC đã hoàn tất (xem biểu đồ 3). Dựa trên những gì đã quan sát, có thể việc Bộ trưởng Bessent yêu cầu các quỹ phòng hộ kiềm chế bán đô la Mỹ để tránh khủng hoảng đô la Mỹ, và việc các quỹ phòng hộ tuân thủ yêu cầu đó, có thể là một trong những nguyên nhân giúp tránh khủng hoảng đô la Mỹ.

【図表3】CFTC thống kê vị thế yên của nhà đầu tư đầu cơ và tỷ giá đô la Mỹ / yen (từ tháng 1 năm 2025) Nguồn: Dữ liệu từ công ty Refinitiv được tạo ra bởi Monex Securities

Nhìn từ những điều trên, có cảm giác rằng tỷ giá đô la Mỹ / yen sau khi chính quyền Trump lên nắm quyền đã phát triển gần như theo kịch bản của Bộ trưởng Tài chính Mỹ, ông Bessent. Ông Bessent đã cảnh báo Nhật Bản rằng "chính quyền Trump sẽ không còn chấp nhận tình trạng đồng yen giảm giá quá mức và lãi suất thấp không công bằng nữa." Nếu đúng như vậy, có thể trở lại với tình trạng đô la Mỹ mạnh và yen yếu sẽ bị hạn chế.

Nguồn: Dữ liệu từ công ty Refinitiv được tạo ra bởi Monex Securities

Nhìn từ những điều trên, có cảm giác rằng tỷ giá đô la Mỹ / yen sau khi chính quyền Trump lên nắm quyền đã phát triển gần như theo kịch bản của Bộ trưởng Tài chính Mỹ, ông Bessent. Ông Bessent đã cảnh báo Nhật Bản rằng "chính quyền Trump sẽ không còn chấp nhận tình trạng đồng yen giảm giá quá mức và lãi suất thấp không công bằng nữa." Nếu đúng như vậy, có thể trở lại với tình trạng đô la Mỹ mạnh và yen yếu sẽ bị hạn chế.