Bức màn sắt đã hạ xuống: Các liên minh stablecoin cạnh tranh quyết liệt hướng đến năm 2025

Yiwu và Hàng Châu: Không chỉ nước đóng chai, mà cả stablecoin cũng lưu thông như nước

Theo dõi @YBSBarker để chứng kiến dòng chảy của stablecoin mượt mà như nước.

Từ những nền kinh tế ngầm tại châu Á, châu Phi, Mỹ Latinh cho đến cộng đồng người Ấn Độ bên bờ Biển Ả Rập, một “bức màn sắt” mới đang bao phủ thế giới đang phát triển.

Phía sau bức màn ấy là loạt rào cản do các ngân hàng toàn cầu và tập đoàn fintech dựng nên—Bank of America, JPMorgan (cả tập đoàn lớn và chi nhánh nhỏ), các tổ chức tài chính phi ngân hàng, Phố Wall, K Street, “Tứ đại ngân hàng” quốc doanh Trung Quốc cùng các trung tâm quyền lực ở Washington và Thung lũng Silicon.

Những thành trì tài chính nổi tiếng này cùng các dòng vốn của họ đều hoạt động thuần túy trong hệ thống tài chính truyền thống (TradFi). Tuy vậy, tất cả đều chịu ảnh hưởng bởi stablecoin—đặc biệt là USDT, đồng thời Justin Sun cũng ngày càng kiểm soát các huyết mạch tài chính này.

Chiến lược thiếu trọng tâm rõ ràng của Tether

Messari gần đây đã công bố báo cáo stablecoin năm 2025. Ngoài việc trình diễn logo và nhà tài trợ, báo cáo này đánh dấu làn sóng khởi đầu cho “cuộc chiến stablecoin”. Dù là stablecoin thanh toán, hỗ trợ thanh toán xuyên biên giới hay hoán chuyển C2C, hầu hết đều quy tụ về liên minh USDT–Tron, trong khi USDC và Circle Payment Network (CPN) vất vả bám đuổi.

Thế nhưng, “vương quốc” stablecoin của USDT chưa hề bất khả xâm phạm. Tron của Justin Sun gần như độc chiếm đường đi, còn Tether lại phân tán nguồn lực ra quá nhiều hướng. Việc USDC “chia sẻ doanh thu” với Coinbase kết hợp với sự hỗ trợ của Binance đã ăn mòn thị phần. Trong khi đó, Ethena gây sức hút nhờ mô hình “mua phiếu bầu”, liên kết các sàn CEX để khai thác lợi nhuận chênh lệch và lợi suất.

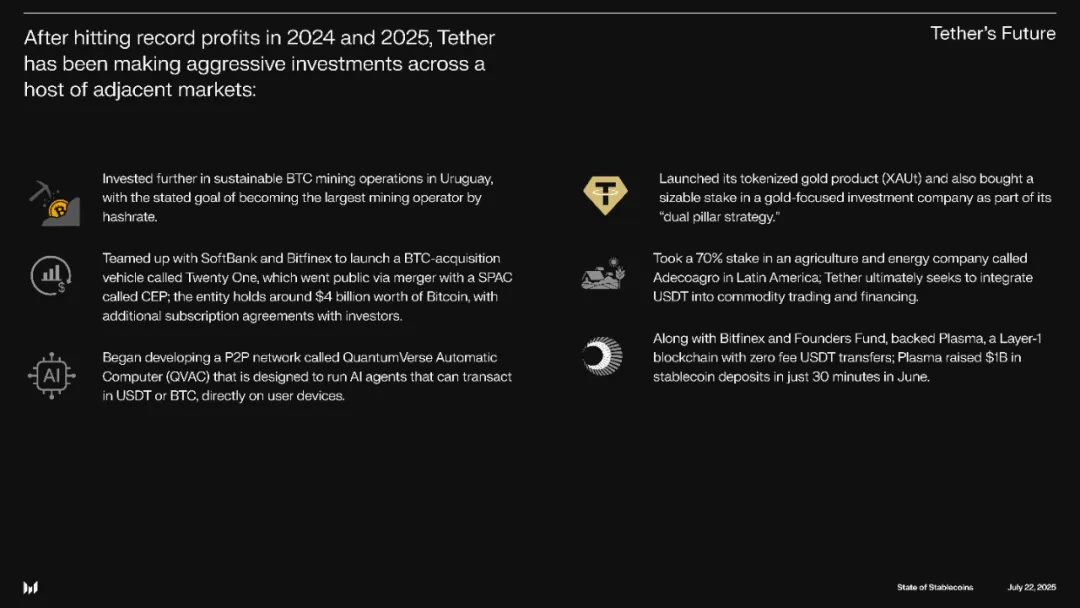

Hình: Tether mở rộng sang các mảng ngoài stablecoin

Nguồn: @MessariCrypto

Đô la dự trữ vàng —–> Đô la dầu —–> Đô la stablecoin

Sau khi ghi nhận 14 tỷ USD lợi nhuận ròng trong năm 2024—vượt cả BlackRock—stablecoin cuối cùng đã rũ bỏ những nghi ngờ hậu cú sập UST và trở lại tâm điểm tài chính toàn cầu. Đây là động lực trực tiếp cho GENIUS Act, đạo luật nhắm riêng đến giám sát stablecoin. Động cơ không chỉ là lợi nhuận; stablecoin thậm chí còn vượt qua cả những thiết chế quốc gia như Đức để trở thành người mua trái phiếu Kho bạc Mỹ hàng đầu.

Sự kết hợp giữa đồng USD và trái phiếu Kho bạc, vốn dựa trên sức mạnh quân sự Hoa Kỳ, được biết đến như “petrodollar”. Tuy nhiên, stablecoin đang thay đổi mô hình phân phối trái phiếu ngắn hạn—không còn đơn thuần bổ sung cho USD, mà dần trở thành một hình thái của USD.

Tether lại không lựa chọn cạnh tranh trực tiếp hay nhượng bộ. Họ hướng đến những sân chơi mới: khai thác Bitcoin, phát triển trình quản lý mật khẩu, triển khai các node sử dụng năng lượng mặt trời ở châu Phi, gia nhập mảng thanh toán tổ chức với Plasma—và giống như Jack Dorsey (đồng sáng lập Twitter), xây dựng hệ sinh thái Bitcoin trên quy mô toàn cầu.

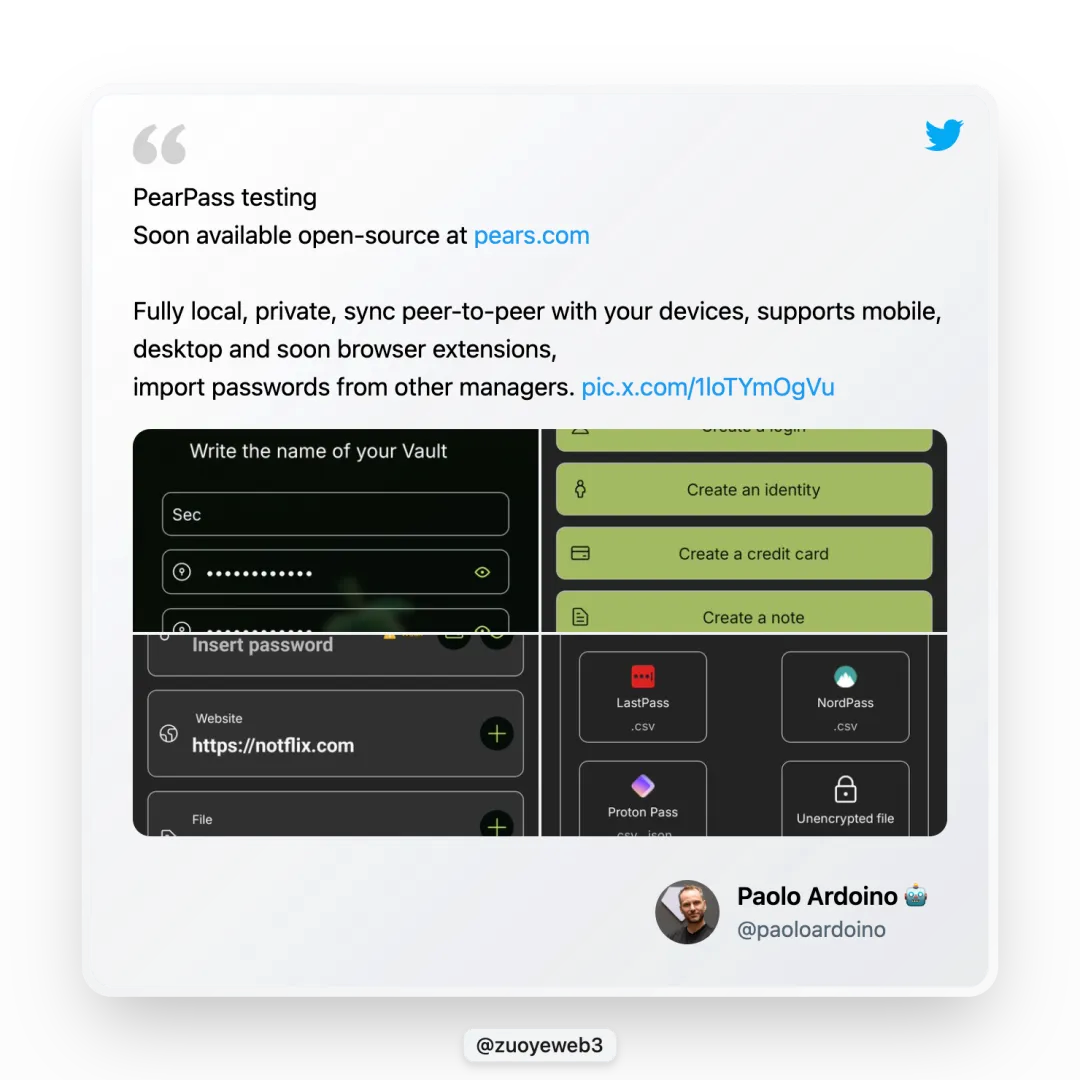

Hình: Tether ra mắt trình quản lý mật khẩu Pears

Nguồn: @paoloardoino

Ngày 29 tháng 6, CEO Tether Paolo Ardoino công bố trình quản lý mật khẩu mã nguồn mở miễn phí Pears. Dù không tác động trực tiếp đến hoạt động trọng tâm, bước đi này thể hiện quyết tâm đổi mới công nghệ và tôn trọng định hướng ban đầu—Tether thực hiện các dự án này bằng niềm đam mê thực thụ chứ không vì lợi nhuận.

Với Bitcoin, Tether thật sự “khác biệt”.

Là nhà dẫn dắt, việc đa dạng hóa là dấu ấn của Tether. Nhưng trọng tâm thật sự nằm ở mở rộng hệ sinh thái Bitcoin và mạng lưới thanh toán: phát triển hệ sinh thái Bitcoin phản ánh niềm tin dài hơi, còn mạng thanh toán là chiến lược chủ động giảm ảnh hưởng của Justin Sun.

Quan hệ giữa Justin Sun và Tether ngày càng rạn nứt. Sun tìm cách giảm lệ thuộc vào USDT bằng TUSD, USDD, FDUSD trong khi Tether miệt mài kết nối thêm mạng lưới mới. Dẫu vậy, cả hai vẫn gắn bó mật thiết, khó tách rời. Đối với Tether, Bitcoin là đam mê thật sự—Justin Sun chỉ là nhân vật phụ, và chuyện chia tay dường như bất khả thi.

Tether luôn bền bỉ đầu tư phát triển hạ tầng cho Bitcoin. USDT đầu tiên từng phát hành trên chuỗi Omni của Bitcoin, dù sau đó bị loại bỏ. Gần đây, Tether triển khai trên sidechain Rootstock của Bitcoin, và sáng kiến Plasma đặt cả BTC và USDT ở vị trí tài sản ưu tiên nhất.

Đam mê này không còn là tuyên bố hợp pháp hóa—đó là sự gắn bó chân thành. Cá nhân tôi không lạc quan về tương lai của Omni hoặc Rootstock. Bitcoin vẫn giữ vai trò “vàng số” toàn cầu, Plasma tiềm năng song đối mặt cạnh tranh gay gắt, khác xa thế độc tôn của USDT trong buổi đầu thanh toán.

Cuộc đua thống lĩnh: Liên minh Sẹo và Linh Cẩu

Lịch sử cho thấy các đế chế lớn thường sụp đổ do xung đột nội bộ—và liên minh USDT vẫn chưa ổn định.

Ai sẽ nắm quyền kế vị Tether—Plasma hay Stablechain? Bề ngoài, Plasma dường như được ủng hộ hơn, nhưng mối liên hệ giữa USDT và USDT0 vẫn chưa minh bạch. USDT0 như một nhánh song song do Tether phát triển độc lập với Plasma, khiến cuộc cạnh tranh kế vị càng hấp dẫn.

Tất nhiên, đó là mâu thuẫn nội bộ hệ sinh thái. Ở bình diện bên ngoài, USDC dẫn đầu cuộc đua tuân thủ quy định. Đạo luật GENIUS tạo ra quy tắc rõ ràng, Circle đã ứng dụng CCTP cho tương tác on-chain và chuẩn hóa ISO 20022 để tích hợp với SWIFT—thực hiện kết nối hoàn chỉnh giữa tài chính blockchain và truyền thống.

Nếu Circle đại diện cho “Sẹo”, thì USDG chính là “liên minh Linh Cẩu”. Paxos, từng phát hành BUSD, hiện hỗ trợ USDG để cạnh tranh với CPN, Stablechain và Plasma qua Global Dollar Network (GDN). Mạng lưới này quy tụ các tên tuổi như Kraken, Bullish (phát triển từ EOS, sở hữu 164.000 BTC), Galaxy (ông lớn Bitcoin) và “ngôi sao” Robinhood.

Hình: Mạng lưới thành viên GDN

Nguồn: @global_dollar

Hiện nay, các liên minh stablecoin chia làm bốn nhóm chủ đạo:

- • USDT: Binance–Tron–Tether–Bitfinex

- • USDC: Coinbase–Circle–Binance

- • USDG: Paxos–Bullish–Galaxy Digital–Kraken–Robinhood

- • USDe: Ethena–Arthur Hayes–Bybit

Họ bao trùm toàn bộ khâu thanh toán, đối soát, định giá. Song vận hành nội bộ vẫn không minh bạch: đa số dựa vào “mua phiếu bầu”—từ cuộc chiến Curve với Convex đến cuộc đua Pendle War LST/LRT với Penpie và Equilibria hiện nay.

Các giao thức không chỉ vận động cổ đông mà còn thiết lập cơ chế thưởng để lôi kéo vốn, tận dụng lợi thế quy mô, giành nhiều phần thưởng Curve hay Pendle và chia lại cho nhà đầu tư.

Mô hình của Lido còn gọn gàng hơn: nhà đầu tư nhỏ lẻ chỉ cần trả phí, không phải vận hành node, nhờ đó Lido thành nền tảng “mua phiếu bầu” hàng đầu Ethereum.

USDC cũng theo lối này, dành 60% doanh thu cho Coinbase và Binance để bảo vệ vị thế á quân sát nút USDT—lợi nhuận bền vững bất kể biên lãi, lại có thêm sức mạnh từ hợp tác. Khi Silicon Valley Bank sụp đổ khiến USDC lệch peg (rớt về 0,87 USD), Coinbase vẫn đồng hành cùng dự án.

Ethena với USDe cũng áp dụng mô hình đó. Hầu hết các CEX lớn đều là nhà đầu tư—Binance (YZi Labs), OKX, Bybit, Deribit, Bybit (Mirana), Gemini, MEXC. Ethena chào đón mọi sàn tập trung, và đây là điểm then chốt: các CEX nhận ENA để vận hành cơ chế phòng hộ và duy trì ổn định giá USDe.

Liên minh USDT đang rạn nứt. Trong cuộc đua thanh toán tổ chức, USDT bị USDC vượt qua về tốc độ tiếp cận doanh nghiệp, thậm chí Ethena còn bắt tay BlackRock phát hành USDtb và cùng Securitize phát triển chuỗi tổ chức Converge.

USDG cũng đang theo chân, hứa chia tới 97% doanh thu phát hành cho thành viên hệ sinh thái—sẵn sàng chịu lỗ để mở rộng thị phần, quyết tâm trở thành thế lực thứ ba sau USDT và USDC. Giống như cuộc chiến giao đồ ăn tại Trung Quốc, thời gian sẽ trả lời ai tồn tại lâu dài và ai là kẻ thất bại trong đại chiến stablecoin.

Kết luận

Cuộc chiến stablecoin, tính từ lần ra mắt đầu tiên của USDT năm 2014, nay đã kéo dài tới năm thứ mười một với nhiều biến động. Stablecoin neo vào Nhân dân tệ (RMB) ở nước ngoài cũng nổi bật không kém USDT. Huobi từng hỗ trợ trực tiếp giao dịch bằng RMB, tương tự Kraken hiện niêm yết giá bằng đô la Mỹ.

Mong rằng lần này thị trường không rơi vào kịch bản “kẻ thắng đoạt trọn”—và quyền định giá hash rate của Bitcoin không bị chuyển nhượng sang tay người khác nữa.

Bởi nước chảy còn có ngày về, nhưng tiền đi rồi chưa chắc trở lại.

Lưu ý:

- Bài viết này được đăng lại từ [Zuoye Waimoshan] và mọi quyền thuộc về tác giả gốc [Zuoye Waimoshan]. Mọi yêu cầu tái bản vui lòng liên hệ đội ngũ Gate Learn. Chúng tôi sẽ phản hồi theo đúng quy trình.

- Lưu ý: Mọi quan điểm trong bài viết đều thuộc về tác giả và không có giá trị lời khuyên đầu tư.

- Các bản dịch sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ trường hợp có dẫn chiếu tới Gate, vui lòng không tự ý sao chép hay phát hành lại khi chưa được phép.

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì