Законопроєкт про стейблкоїни вже підготовлено, і банкіри з Волл-стріт виявляють занепокоєння.

Стейблкоїни офіційно вийшли на американський фінансовий ринок, відкривши нові горизонти для розвитку криптоіндустрії Сполучених Штатів.

Увечері Палата представників США прийняла закони GENIUS Act та CLARITY Act, які запроваджують формалізовану регуляцію стейблкоїнів і встановлюють чіткі стандарти нагляду для всієї цифрової фінансової сфери. Білий дім оперативно повідомив, що Дональд Трамп підпише GENIUS Act вже у п’ятницю. Віднині стейблкоїни перестають бути експериментальним інструментом без регулювання — вони набувають статусу повноцінного, юридично визнаного платіжного засобу під державними гарантіями США.

Майже одночасно Федеральна резервна система, FDIC та OCC вперше представили спільні роз’яснення, які дозволяють банкам у США надавати клієнтам послуги зберігання криптоактивів. Найбільші банки Волл-стріт вже готуються використати ці перспективи.

Традиційні банки стають драйверами стейблкоїн-інновацій

Bank of America (BoA), другий за розміром банк США, офіційно підтвердив підготовку власних продуктів на основі стейблкоїнів та пошук партнерів для спільної розробки з іншими фінустановами. «Ми повністю готові, очікуємо лише більшої визначеності від ринку та регуляторів», — наголосили у банку.

«Ми виконали масштабну підготовчу роботу, — зазначає CEO BoA Браян Мойніхан. — Зараз глибше досліджуємо реальний попит клієнтів і представимо продукти на основі стейблкоїнів у вдалий момент — можливо, разом із партнерами серед інших банків».

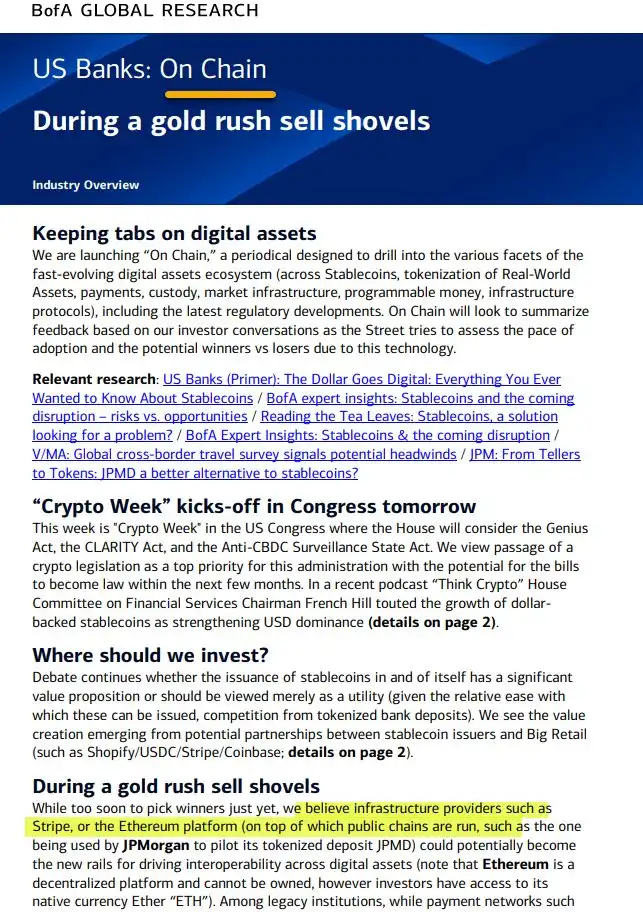

BoA також запустив щотижневий аналітичний огляд «On Chain» з акцентом на стейблкоїни, токенізовані реальні активи (RWA), платежі, розрахунки й інфраструктурні рішення. Запуск приурочено до тижня, коли Конгрес обговорює GENIUS Act, CLARITY Act та законодавчі ініціативи проти масового нагляду через CBDC — ці документи визначать долю стейблкоїнів і цифрової фінансової інфраструктури США на роки вперед.

Експертна команда BoA зазначає: «Ми покладаємось на реальні інновації, які змінюють фінансову інфраструктуру, а не на короткостроковий хайп». Окремо виділили ключову роль Ethereum для взаємодії цифрових активів, а також підтвердили тестування стейблкоїнів у партнерстві з Shopify, Coinbase і Stripe — це спрямовано на переосмислення класичних сценаріїв використання стейблкоїнів і створення нових бізнес-моделей.

«Як тільки регулятивні вимоги стануть прозорими, банки готові інтегрувати криптоплатежі», — наголосив керівник BoA Браян Мойніхан.

Citi також готовий вийти на ринок відразу, щойно з’явиться сприятлива ситуація.

Генеральна директорка Citi Джейн Фрейзер підкреслила, що банк цілеспрямовано просуває стратегію стейблкоїнів і розглядає їх як майбутню інфраструктуру для глобальних розрахунків. Акцент Citi на стейблкоїнах пов’язаний із гострими проблемами міжнародних переказів: високими комісіями та повільними розрахунками. Невидимі витрати можуть сягати 7%, а традиційний міжбанківський кліринг суттєво поступається блокчейн-рішенням. Мета Citi — створити цілодобово доступні програмовані платіжні рельси на стейблкоїнах, що забезпечать корпоративним клієнтам дешеві та ефективні трансграничні перекази.

JPMorgan, ветеран індустрії цифрових активів на Волл-стріт, демонструє ще динамічніший підхід.

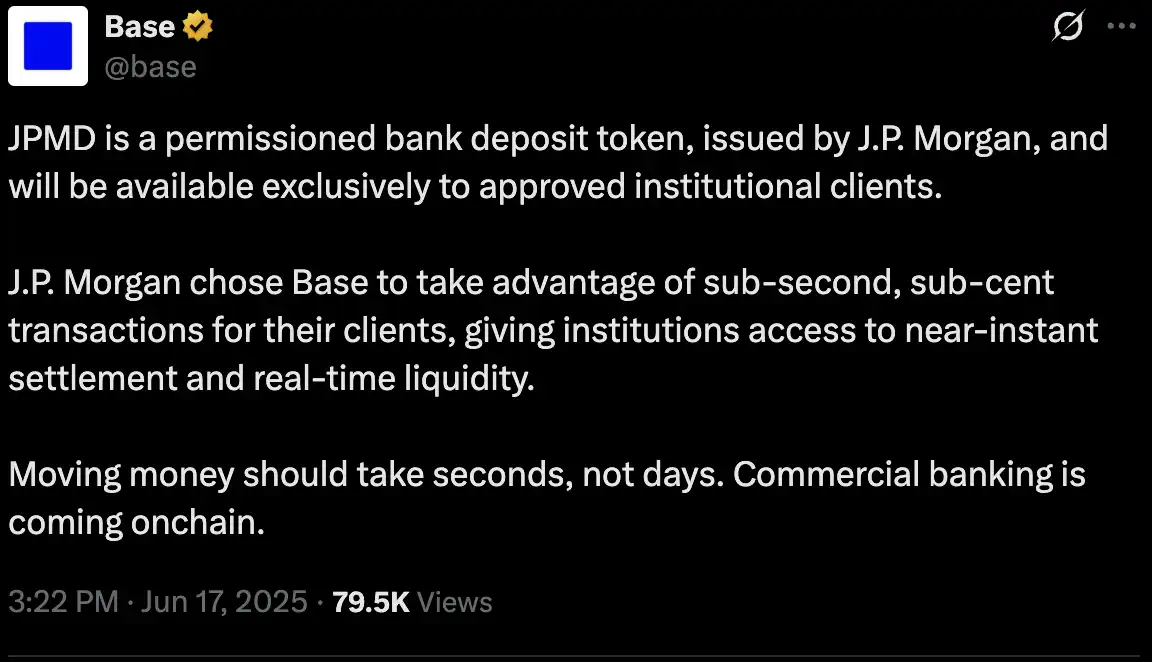

18 червня JPMorgan оголосив про запуск пілотного депозитного токена JPMD на базі блокчейну Base (сумісний із Coinbase). Поки що цей інструмент доступний лише інституційним клієнтам JPMorgan, але після погодження з регуляторами перелік користувачів і валют розширять.

Вперше в історії Волл-стріт банк випустив токенізований депозит прямо у блокчейні — це стратегічний крок для поєднання класичного банкінгу та децентралізованих технологій. JPMD — це токен із обмеженим доступом, 100% забезпечений доларом США на рахунках JPMorgan; він підтримує транзакції в режимі 24/7 з комісією від $0,01, а клієнти отримують традиційні гарантії захисту депозитів і відсотки.

JPMD перевершує всі існуючі стейблкоїни щодо регуляторної відповідності й довіри інституційних гравців — це може залучити до екосистеми Base значний капітал і ліквідність. «Йдеться не лише про криптовалюту — ми переозначаємо саму сутність банківської справи», — прокоментував керівник блокчейн-департаменту JPMorgan Навін Маллела.

Традиційні банки в США демонструють значно вищі темпи входження у цифрові фінанси, ніж навіть найоптимістичніші прогнози крипторинку. Галузь переживає масштабну еволюцію.

Фінансовий «зелений сигнал»: чи зможуть традиційні банки інвестувати у біткоїн?

«Зелений сигнал увімкнено: класичні банки входять у гру, а бар’єри між фінансовим і крипто-світами зникають. Це потужний позитив для крипторинку».

Як зазначає засновник Profitz Academy Мерлейн, 14 липня Федеральна резервна система, FDIC і OCC опублікували вперше спільні вказівки, які вимагають від банків, що працюють із криптоактивами, запровадити всеохоплюючу систему управління ризиками — від управління ключами та вибору активів до кібербезпеки, аудиту, контролю комплаєнсу та співпраці із зовнішніми контрагентами.

Нових правил поки не ввели, але регулятори вперше публічно озвучили свої очікування до банківських криптосервісів. Фінтех-сектор переходить із зони нерегульованості в режим швидкої легалізації, і класичні банки вже не залишаються осторонь.

Цей сигнал одразу вплинув на ринок: найбільші банки Волл-стріт вже демонструють нові здобутки в криптобізнесі та змагаються за роль лідера на фінансовій інфраструктурній карті. Паралельно такі криптоінституції, як Circle і Ripple, прискорюють відповідність стандартам — це дозволить їм закріпити позиції в умовах формування глобальних нормативних вимог.

Починається розмиття кордонів між банками, крипто-актив-менеджментом і торговими платформами. Традиційні банки вже напряму конкурують із крипто-менеджерами та спеціалізованими майданчиками за частку ринку.

Крипто-конкуренція: класичні банки проти нативних гравців

15 липня Standard Chartered став першим у світі системно важливим банком (G-SIB), який запропонував інституційним інвесторам спотову торгівлю біткоїном та етером. Цей сервіс стартує в Лондоні, Гонконзі та Франкфурті, спершу для ринків Азії та Європи, та забезпечує фактично безперервний доступ (24/5) з інтеграцією на платформи Forex. Корпоративні та управлінські клієнти можуть купувати й продавати BTC чи ETH настільки ж просто, як іноземну валюту, обираючи самозберігання або кастодіальні сервіси сторонніх компаній.

Standard Chartered давно розбудовує цифрову інфраструктуру за допомогою Zodia Custody і Zodia Markets, але тепер усі сервіси стають максимально доступними. Глобальний керівник напрямку цифрових активів Рене Мішо анонсував, що з часом лінійка розшириться — окрім BTC й ETH додадуться ф’ючерси, структуровані продукти, NDF-контракти, фактично наближаючи пропозицію до бізнес-моделі криптовалютних бірж.

Паралельно JPMorgan, Bank of America і низка інших готують запуск кастодіальних та суміжних рішень для криптоактивів. Ще рік тому запитання було: «Чи стане JPMorgan кастодіаном біткоїна?», а нині — «Який банк першим стане лідером ринку?»

Слід звернути увагу і на нових «челенджер-банків». Наприклад, Revolut з Лондона суттєву частину доходу отримує з криптоторгівлі і прагне здобути банківську ліцензію в США для повноцінної присутності у фінансовій системі країни.

Силіконова долина: Пітер Тіль будує банк майбутнього

Окрім кастодіану криптоактивів і ринкової конкуренції із криптоплатформами, найамбітніші гравці Волл-стріт фокусуються на нових сервісах — рахунки та кредитування.

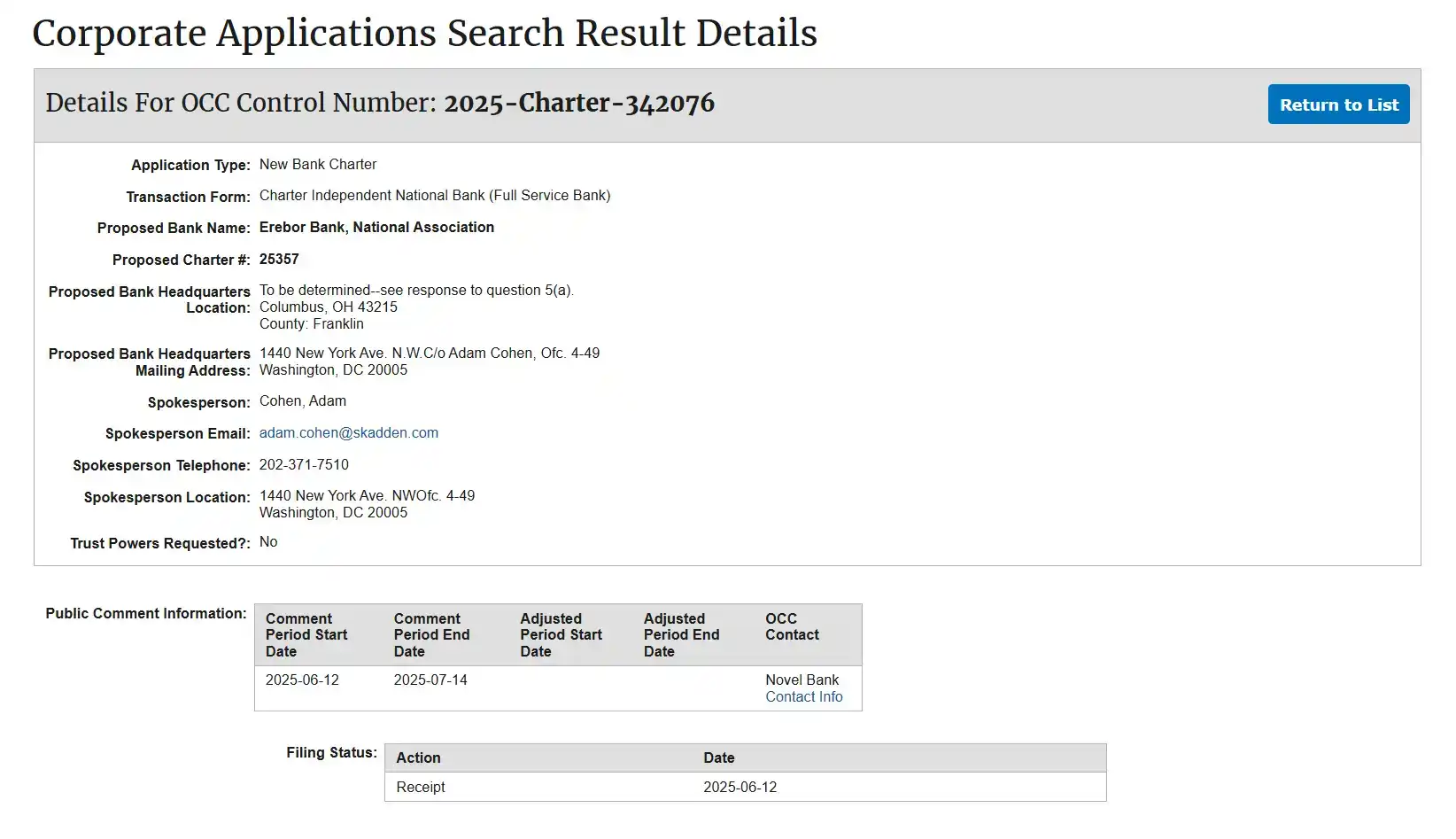

Відомі фінансові видання підтверджують: Пітер Тіль, разом з мільярдерами IT-індустрії Палмером Лаккі та Джо Лонсдейлом, засновує Erebor і вже подав до OCC заявку на загальнонаціональну банківську ліцензію. Erebor цілиться на крипто-, AI-, оборонні й виробничі стартапи — ті, яких обминають класичні банки після краху SVB. Банк хоче стати новим Silicon Valley Bank для інноваційної економіки США.

У цьому проєкті взаємодіють сили Силіконової долини й великої політики: Пітер Тіль (співзасновник PayPal та Palantir, засновник Founders Fund), Палмер Лаккі (засновник Oculus, співзасновник Anduril) та Джо Лонсдейл (співзасновник Palantir, засновник 8VC) — всі є найбільшими спонсорами кампанії Трампа-2024 та активно просувають GENIUS Act у Конгресі США.

Згідно з поданням Erebor до OCC, головний капітал надає Founders Fund. Засновники обійматимуть лише позиції у раді директорів, не залучаючись до щоденного керування — цим опікуватиметься екс-радник Circle і CEO Aer Compliance, що наочно підкреслює незалежність банку від політичного впливу.

Враховуючи помилки SVB, Erebor гарантує 1:1 забезпечення депозитів і обмежує кредитування рівнем до 50% депозитної бази, щоб уникати ризиків браку ліквідності й кредитних перекосів. Регуляторні документи передбачають, що ключовий сегмент бізнесу — це стейблкоїни: банк зосередиться на кастодіальних, емісійних і викупних рішеннях для легальних стейблкоїнів типу USDC, DAI, RLUSD, формуючи «найбільш відповідальний стейблкоїн-хаб» для корпоративного клієнта. Це створить легальні фіатні шлюзи й on-chain рішення для бізнесу.

Фокус Erebor — технологічні компанії у крипторинку, AI, обороні, виробництві: саме тих клієнтів, яких традиційні банки часто уникають, а також їхніх працівників та інвесторів. Erebor також орієнтується на «міжнародних клієнтів» — компанії, які потребують доларової ліквідності для розрахунків чи хочуть знизити транскордонні витрати через стейблкоїни. Через кореспондентські банківські зв’язки Erebor стане головним шлюзом у доларову систему США.

Модель банку Erebor чітко криптоорієнтована: усі депозити й кредити забезпечуються BTC та ETH, іпотечних чи автокредитів немає, а на балансі утримується лише мінімальна кількість BTC/ETH для операційних платежів (наприклад, gas fee). Банк уникає спекуляцій, концентрується на транзакційних сервісах. І що найважливіше — Erebor не надає класичну кастодіальну ліцензію, а зосереджується виключно на on-chain розрахунках та не відповідає за пряме зберігання активів користувачів.

Отже, Erebor — це сучасний Silicon Valley Bank нового зразка. Сприятлива держполітика щодо крипторыку може зробити його першим повністю відповідальним USD-релей-банком для USDC, RLUSD та інших стейблкоїнів з можливістю участі у федеральних розрахунках.

Детальніше: “Peter Thiel запускає Erebor як наступника SVB“

Національні банківські ліцензії: новий рівень крипто-індустрії

Після прийняття закону щодо стейблкоїнів і зеленого сигналу зі столиці США почалась нова хвиля конкуренції провідних банків.

Національна трастова банківська ліцензія стала ключовим активом для криптовалютних компаній, кастодіанів та стейблкоїн-платформ у боротьбі за позиції на ринку США.

Ядро банківської системи США — це три федеральні ліцензії: National Bank, Federal Savings Association (FSA), National Trust Bank. Дві перші — класичні банки з високими бар’єрами входу. Трастова ліцензія дає право на трастові, кастодіальні й пенсійні послуги — оптимальний інструмент для кастодіанів криптоактивів для дотримання усіх вимог.

Вагомість трастової ліцензії ще й у тому, що вона слугує національним «паспортом»: дозволяє працювати у всіх 50 штатах одночасно без окремих документів, пропонує кастодіальні, трастові, пенсійні сервіси для корпорацій, хоча не дає права на роздрібні депозити чи кредитування — ідеально підходить для криптобізнесу, що прагне безпечного зберігання та прозорого регулювання.

Ключова відмінність — ліцензію видає OCC на федеральному рівні. Вона дозволяє криптокомпаніям подавати заявки на підключення до розрахункової й платіжної інфраструктури Федеральної резервної системи, що суттєво збільшує ліквідність і прискорює розрахунки.

Anchorage Digital: перший в США криптобанк-кастодіан

Anchorage Digital одним із перших скористався цим шансом.

Заснований у 2017-му в Каліфорнії, Anchorage Digital спеціалізується на інституційній кастодіальній інфраструктурі для цифрових активів, обслуговує фонди, family office та біржі, гарантуючи безпечне та законне зберігання активів.

До 2020 провайдери криптозберігання могли працювати лише за трастовими ліцензіями окремих штатів (BitLicense Нью-Йорка чи South Dakota trust), що обмежувало масштаби та престиж діяльності.

2020 року OCC очолив новий pro-crypto лідер — екс-керівник Coinbase Брайан Брукс, який відкрив двері для отримання федеральних банківських ліцензій цифровими компаніями. Anchorage швидко підготував пакет документів із KYC/AML, процедур комплаєнсу, управління ризиками й корпоративного управління. 13 січня 2021 року OCC видав ліцензію: Anchorage Digital Bank National Association офіційно запустився — це перший в історії національний цифровий кастодіан-банк із федеральним статусом.

Федеральне визнання миттєво надало Anchorage Digital репутацію ключового партнера — серед клієнтів BlackRock, Cantor Fitzgerald.

Однак сприятливий період тривав недовго: після зміни керівництва OCC сфера стикнулася з регуляторним «заморожуванням» — приймання заявок від цифрових кастодіанів зупинили на понад три роки, і Anchorage залишився єдиним власником цього статусу.

Тепер, з появою крипто-дружніх посадовців і поверненням до влади Трампа, виконуючим обов’язки голови OCC призначений Джонатан Гулд (екс-юрист Bitfury), який ініціював скасування обмежень епохи Байдена для криптобанків.

Його призначення відкрило нове — обережне, але реальне — вікно можливостей: сектор знову оживає, підприємці, фонди й проєкти готують заявки на отримання нових ліцензій.

Endgame: прямий доступ до розрахунків ФРС

Для учасників ринку криптоактивів трастової ліцензії недостатньо — головна мета полягає у Fed master account і прямому доступі до розрахункової інфраструктури Федеральної резервної системи.

Це стратегічна вершина галузі.

Прямий доступ до ФРС дає можливість криптобізнесу тримати резерви стейблкоїнів у центральному банку, отже повністю інтегруватися у фінансову систему США на рівних правах із банками.

Учасники галузі знають: це справжня «легітимація» — повний статус учасника американської фінансової системи. Тому Circle, Ripple, Anchorage і Paxos подають заявки як на федеральні трастові ліцензії, так і на Fed master account.

Проте Фед, опікуючись питаннями стабільності (наприклад, ризиком миттєвих масштабних розпродажів) і дотриманням норм (боротьба з відмиванням коштів, нелегальними потоками), ще не дав жодній криптокомпанії такого дозволу — навіть Anchorage наразі його не має.

Хто ще в черзі?

Circle подав заявку наприкінці червня 2025 року — відкриває First National Digital Currency Bank, N.A., для кастодіанських послуг із USDC та роботи з інституційними клієнтами.

Ripple у липні анонсує подання на федеральну трастову ліцензію і Fed master account, щоб резервувати RLUSD у ФРС.

Класичний кастодіан BitGo чекає висновку OCC для резервів «Trump USD1».

Інші — Wise (TransferWise), що подає заявку на недепозитний траст, і Erebor, що націлений на AI, крипто- та оборонні стартапи. Попередні ініціативи, як First Blockchain Bank and Trust, були «заморожені» під тиском регуляторів адміністрації Байдена; щодо Fidelity Digital Assets рішення невідоме.

Якщо Circle, Ripple чи BitGo здобудуть відповідні ліцензії, вони працюватимуть по всій країні без бар’єрів, отримають потенційно прямий доступ до розрахунків ФРС — триматимуть стейблкоїни у центральному банку та забезпечуватимуть відповідність найвищим стандартам Волл-стріт щодо кастодіану й клірингу.

Американські регулятори водночас оптимістичні, але обережні щодо інтеграції криптоактивів у банківський сектор: зміни у керівництві OCC і ліберальна політика створили вікно, втім нові ліцензії поки не дають права повноцінного банкінгу — заборонені роздрібні депозити й традиційне кредитування.

Можливості відкриті, конкуренція висока. Хто першим відкриє двері розрахунків у ФРС? Відповідь на це питання може визначити майбутнє партнерства Волл-стріт із криптоіндустрією і формувати світову фінансову архітектуру наступного десятиліття.

Для крипторинку, де стейблкоїни вже легально інтегруються у США, а банки офіційно запускають криптосервіси, паралельні світи фінансів і крипто дедалі швидше об’єднуються під егідою прозорої регуляції. Криптоактиви вже не предмет суперечок — вони впевнено входять у буденний побут американців і баланси провідних фінансових гравців світу.

Відмова від відповідальності:

- Даний матеріал є перепублікацією з [BLOCKBEATS], авторські права належать [律动小工, kkk]. З питань дотримання прав звертайтеся до команди Gate Learn. Запити розглядаються згідно з чинними процедурами.

- Застереження: погляди й оцінки у цьому матеріалі є особистою думкою авторів та не є інвестиційною порадою.

- Інші мовні версії матеріалу перекладені Gate Learn. Забороняється копіювати, поширювати чи використовувати ці переклади без прямого посилання на Gate.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара