Залізна завіса опускається: альянси стейблкоїнів ведуть боротьбу за 2025 рік

Іу та Ханчжоу: тут вільно течуть не лише бутильована вода, а й стейблкоїни

Підписуйтеся на @YBSBarker, щоб спостерігати за плавним рухом стейблкоїнів — як води.

Від тіньових економік Азії, Африки та Латинської Америки до індійської діаспори на узбережжі Аравійського моря — нова залізна завіса вже охоплює світ, що розвивається.

За цією завісою — бар’єри, споруджені глобальними банками й фінтех-гігантами: Bank of America, JPMorgan (усіх масштабів), небанківські фінансові установи, Уолл-стріт, K Street, чотири державні банки Китаю, а також осередки впливу Вашингтона та Силіконової долини.

Усі ці фінансові фортеці та їхні капітальні потоки діють у межах традиційної фінансової системи (TradFi). Водночас вони вже потрапили під вплив стейблкоїнів — передусім USDT, який разом з Джастіном Саном дедалі більше контролює ці фінансові канали.

Розпорошена стратегія Tether

Messari днями презентувала звіт про стейблкоїни на 2025 рік. Окрім потоку логотипів і згадок спонсорів, це — стартовий сигнал війни стейблкоїнів. У платіжному сегменті, транскордонних переказах чи C2C-ремітенсах майже всі дороги ведуть до союзу USDT–Tron, тоді як USDC із Circle Payment Network (CPN) лише намагаються не відставати.

Та позиції USDT як лідера далекі від незламних. Tron Джастіна Сана фактично монополізував ринок, а Tether надмірно розпорошує ризики. Розподіл прибутку USDC із Coinbase разом із інтеграцією Binance послаблюють позиції USDT. Тим часом модель «скупки голосів» Ethena закріплюється через союзи з централізованими біржами (CEX) для отримання арбітражу та прибутковості.

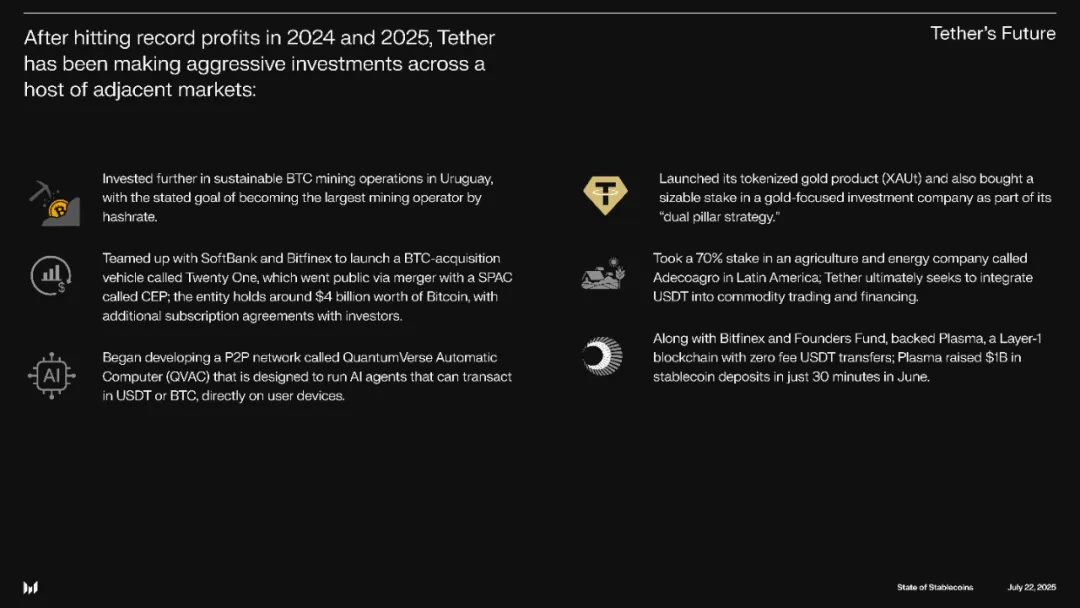

Ілюстрація: Диверсифікація Tether у напрямки поза стейблкоїнами

Джерело: @MessariCrypto

Долар, забезпечений золотом —–> петродолар —–> стейблкоїновий долар

Після отримання чистого прибутку $14 млрд у 2024 році — більше, ніж у BlackRock — стейблкоїни остаточно розвіяли тінь після краху UST та повернулися в центр уваги світових фінансів. Це стало прямим поштовхом до ухвалення GENIUS Act, що спеціально регулює стейблкоїни. Причина не лише у прибутковості: зараз стейблкоїни перевершили навіть національних гігантів — як-от Німеччину — і стали вагомими покупцями казначейських облігацій США.

Синергія між доларом та казначейськими облігаціями, що публічно називається «петродоларом», спирається на військову силу США. Водночас стейблкоїни змінюють механіку розміщення короткострокових облігацій, стаючи не просто доповненням до долара, а його новою формою.

Прямою конкуренцією чи компромісом Tether не переймається. Її амбіції охоплюють майнінг біткоїна, розробку менеджера паролів, впровадження сонячних вузлів в Африці, інституційні розрахунки через Plasma і, як у Джека Дорсі (Twitter), — масштабний розвиток біткоїн-екосистеми.

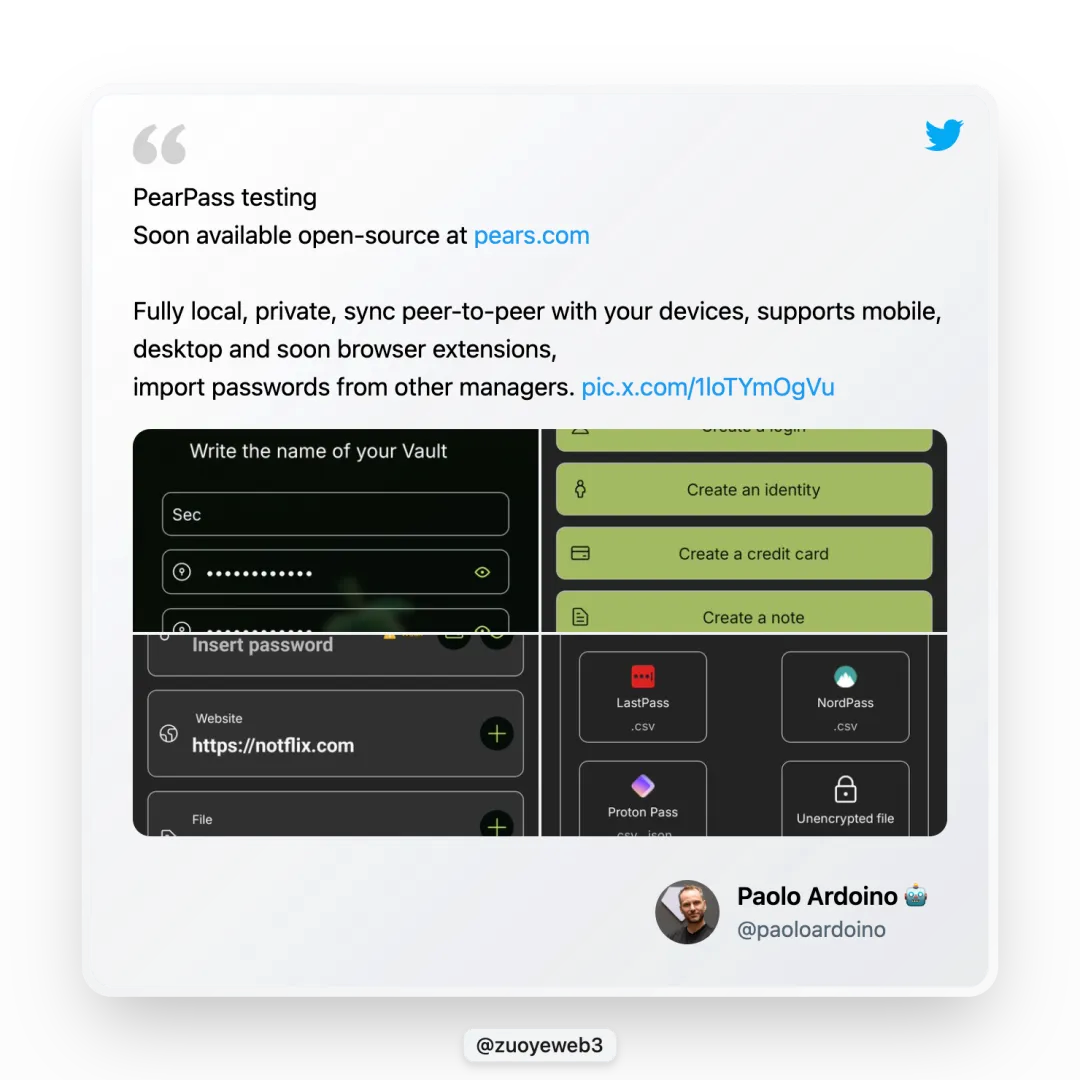

Ілюстрація: Tether запускaє менеджер паролів Pears

Джерело: @paoloardoino

29 червня CEO Tether Паоло Ардоїно оголосив про запуск open-source і безкоштовного менеджера паролів Pears. Хоча цей продукт не підсилює основний бізнес Tether напряму, він демонструє відданість компанії технічній досконалості та початковим цінностям — ці проєкти розвиваються щиро із захоплення, а не з метою наживи.

Щодо біткоїна, Tether справді «інший».

Для Tether диверсифікація — риса справжнього гравця. Однак серед усіх напрямків головний фокус — розвиток біткоїн-екосистеми й платіжних мереж: перше — довгострокова віра в Bitcoin, друге — прагматична стратегія зменшення впливу Джастіна Сана.

Власне, відносини між Джастіном Саном і Tether помітно охололи. Сан намагається послабити прив’язаність до USDT через TUSD, USDD та FDUSD, а Tether — шукає нові мережі. Проте їх усе ще міцно зв’язує спільне майбутнє. Біткоїн — справжня пристрасть Tether; роль Джастіна Сана — лиш побічний сюжет, розрив між ними майже неймовірний.

Інвестиції й інфраструктурна підтримка біткоїна з боку Tether незмінні. Перший USDT вийшов на біткоїн-ланцюзі Omni, але проєкт не прижився. Згодом Tether розгорнулася на сайдчейні Rootstock, а Plasma розглядає BTC і USDT на рівних.

Такий ентузіазм — більше, ніж легітимація; це справжня відданість. Особисто я не бачу великих перспектив у Omni чи Rootstock. Біткоїн — цифрове золото світу — залишає по собі вагомий слід; Plasma перспективна, проте конкуренція шалена, і про колишню монополію USDT у платежах більше не йдеться.

Боротьба за лідерство: альянс «Шраму» та гієн

Історія свідчить: великі імперії часто гинуть через внутрішні конфлікти — й альянс USDT аж ніяк не виняток.

Хто ж перебере на себе роль спадкоємця Tether — Plasma чи Stablechain? Ззовні лідирує Plasma, але зв’язок між USDT і USDT0 лишається неясним. USDT0 розвивається Tether окремо від Plasma, тож боротьба за спадщину стає ще цікавішою.

Це — внутрішньоекосистемне протистояння. Назовні ж USDC активно просувається шляхом регуляторної відповідності. GENIUS Act задає чіткі правила, Circle вже користується CCTP для кросчейн-інтеграції, впровадила ISO 20022 для доступу до SWIFT — це забезпечує повну інтеграцію між блокчейном та класичними системами.

Якщо Circle — це «Шрам», то USDG — «альянс гієн». Емітент колишнього BUSD, Paxos, нині підтримує USDG, протиставляючи CPN, Stablechain і Plasma власною Global Dollar Network (GDN). Тут зібралися топові біржі: Kraken, Bullish (нащадок EOS, володіє 164 000 BTC), провідний гравець Galaxy та популярний брокер Robinhood.

Ілюстрація: Мережа учасників GDN

Джерело: @global_dollar

На сьогодні альянси стейблкоїнів складаються з чотирьох ключових блоків:

- • USDT: Binance–Tron–Tether–Bitfinex

- • USDC: Coinbase–Circle–Binance

- • USDG: Paxos–Bullish–Galaxy Digital–Kraken–Robinhood

- • USDe: Ethena–Arthur Hayes–Bybit

Разом вони охоплюють увесь спектр платежів, розрахунків і оцінки активів. Але їхня внутрішня структура незрозуміла: більшість спирається на механізми «скупки голосів», які з’явилися під час Curve War із Convex та домінують у Pendle War LST/LRT-епохи завдяки Penpie і Equilibria.

Такі протоколи не просто лобіюють стейкхолдерів — вони створюють системи винагород, щоб залучити ще більше капіталу, збільшити масштаб і отримати більшу частку нагород Curve або Pendle, які потім ділять із користувачами.

Модель Lido ще простіша: роздрібний інвестор може брати участь без запуску власного вузла — достатньо заплатити Lido комісію. Так Lido став найбільшою «скупкою голосів» в екосистемі Ethereum.

USDC використовує аналогічну стратегію: 60% доходу спрямовує Coinbase та Binance для зміцнення другої позиції після USDT — навіть із низькою маржею завдяки надійному партнерству. Коли Silicon Valley Bank збанкрутував і USDC втратив прив’язку (опустившись до $0,87), Coinbase не відступила.

Ethena з USDe діє так само. Кожна велика CEX — інвестор: Binance (YZi Labs), OKX, Bybit, Deribit, Bybit (Mirana), Gemini, MEXC. Ethena відкриває двері всім централізованим біржам — їхній стратегічний хід: CEX отримують ENA-токени за забезпечення хеджування і стабільності ціни USDe.

В альянсі USDT з’являються тріщини. В інституційних розрахунках USDT поступається USDC за часткою інтеграцій, навіть Ethena вже запускає спільно з BlackRock USDtb і співпрацює із Securitize над інституційною мережею Converge.

USDG відповідає, пропонуючи учасникам екосистеми 97% доходу від емісії — тобто готовий працювати у збиток задля захоплення ринку та виходу на позицію третьої сили. Як і у війнах фуддилівері в Китаї, хто виживе у війнах стейблкоїнів, а хто за це заплатить, покаже лише час.

Висновки

Війни стейблкоїнів, що тривають уже одинадцятий рік із моменту запуску USDT у 2014 році, були складними й динамічними. Незабаром після появи USDT з’явилися офшорні стейблкоїни в юанях, що досягли подібного масштабу. Приміром, свого часу Huobi прямо підтримувала торгівлю в юанях, як нині Kraken підтримує ціноутворення в доларах США.

Хочеться вірити, що цього разу ринок уникне сценарію «переможець отримує все» — і контроль над хешрейтом біткоїна не відійде стороннім.

Зрештою, вода може повернутися навіть після того, як утекла, а от гроші, що зникли, можуть і не повернутися ніколи.

Застереження:

- Стаття перепублікована з [Zuoye Waimoshan] із збереженням прав за оригінальним автором [Zuoye Waimoshan]. За дозволом на передрук звертайтеся до команди Gate Learn. Команда оперативно відповість згідно з чинною процедурою.

- Застереження: Погляди, висловлені у матеріалі, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії підготовлені командою Gate Learn. Якщо явно не зазначено Gate, переклади не можна копіювати чи поширювати без дозволу.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара