Хвиля розблокування Ethereum обсягом $1,9 мільярда: фіксація прибутку чи новий початок для екосистеми?

Жоден бичачий цикл не обходиться без власної хвилі FUD.

Сьогодні чергове рішення знову викликало занепокоєння на ринку ETH:

Валідатори мережі Ethereum масово подають заявки на вихід зі стейкінгу та розблокування ETH.

Як головний протокол консенсусу Proof-of-Stake (PoS), стейкінг ETH має критичне значення: він захищає мережу Ethereum, надає стейкерам прибуток і фіксує ліквідність ETH у стейкінгових пулах.

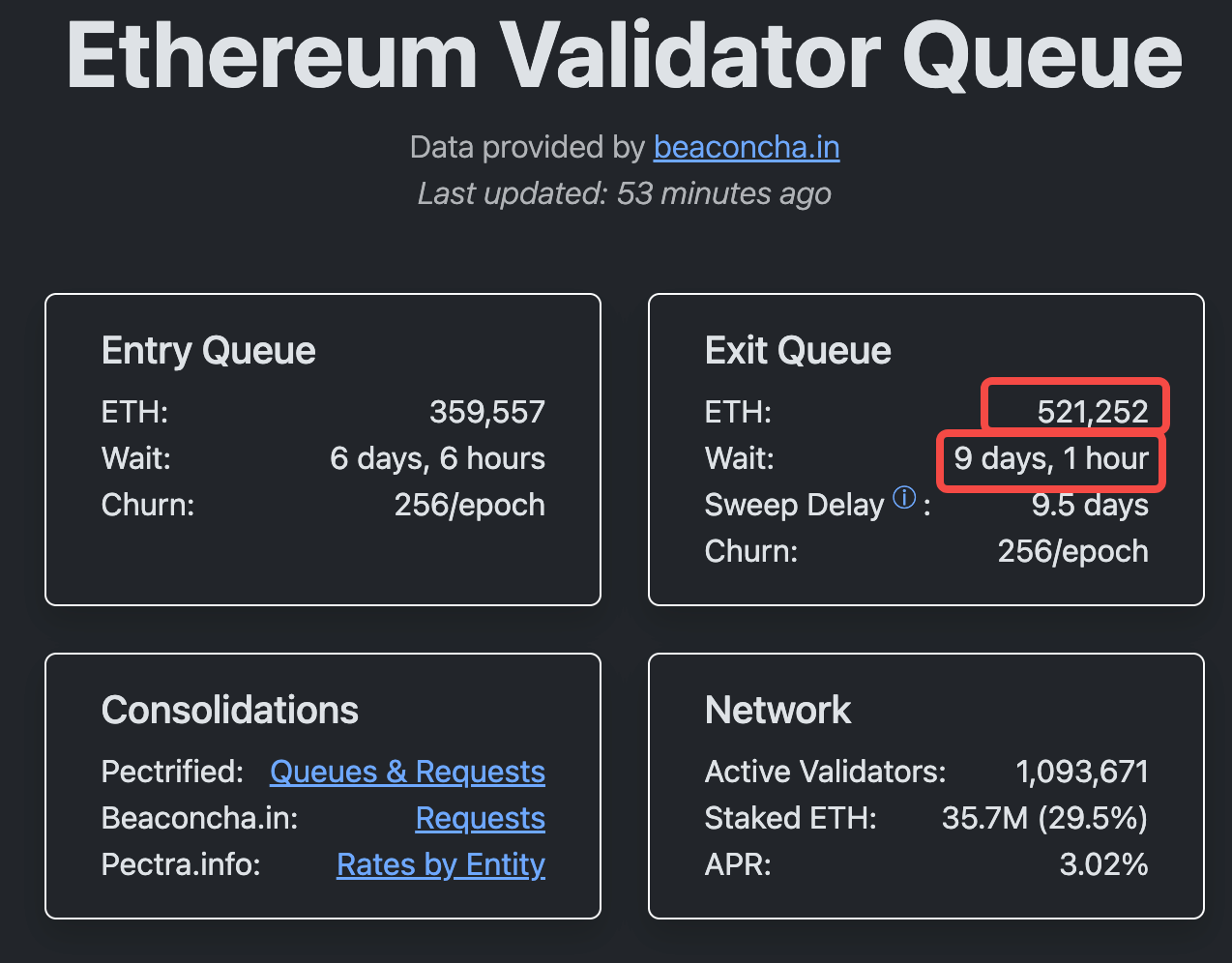

Проте, за інформацією Validator Queue, станом на 23 липня в черзі на анстейкінг перебувало близько 521 252 ETH — тобто орієнтовно $1,93 млрд за поточним курсом, а час очікування на виведення сягав понад дев’ять днів і години.

Це найдовша черга валідаторів на вихід за останній рік.

Оскільки стандартний розмір стейкінгу на одного валідатора становить 32 ETH, у теорії в черзі — понад 16 000 валідаторів. Не дивно, що такий масштаб анстейкінгу викликає занепокоєння на ринку.

Фіксація прибутків?

Чи готуються кити та інституції продавати ETH і фіксувати прибутки?

Остання хвиля анстейкінгу ETH частково стала реакцією на нещодавнє зростання вартості монети.

ETH відновився з мінімуму початку квітня 2025 року (близько $1 500–2 000) і відтоді зріс на 160%. 21 липня ETH досяг максимуму за сім місяців — $3 812.

Таке стрімке зростання традиційно мотивує інвесторів фіксувати прибутки — особливо тих, хто зайшов у стейкінг на ранньому етапі та воліє отримати дохід зараз, аніж ризикувати подальшими коливаннями.

Ця закономірність — не нова.

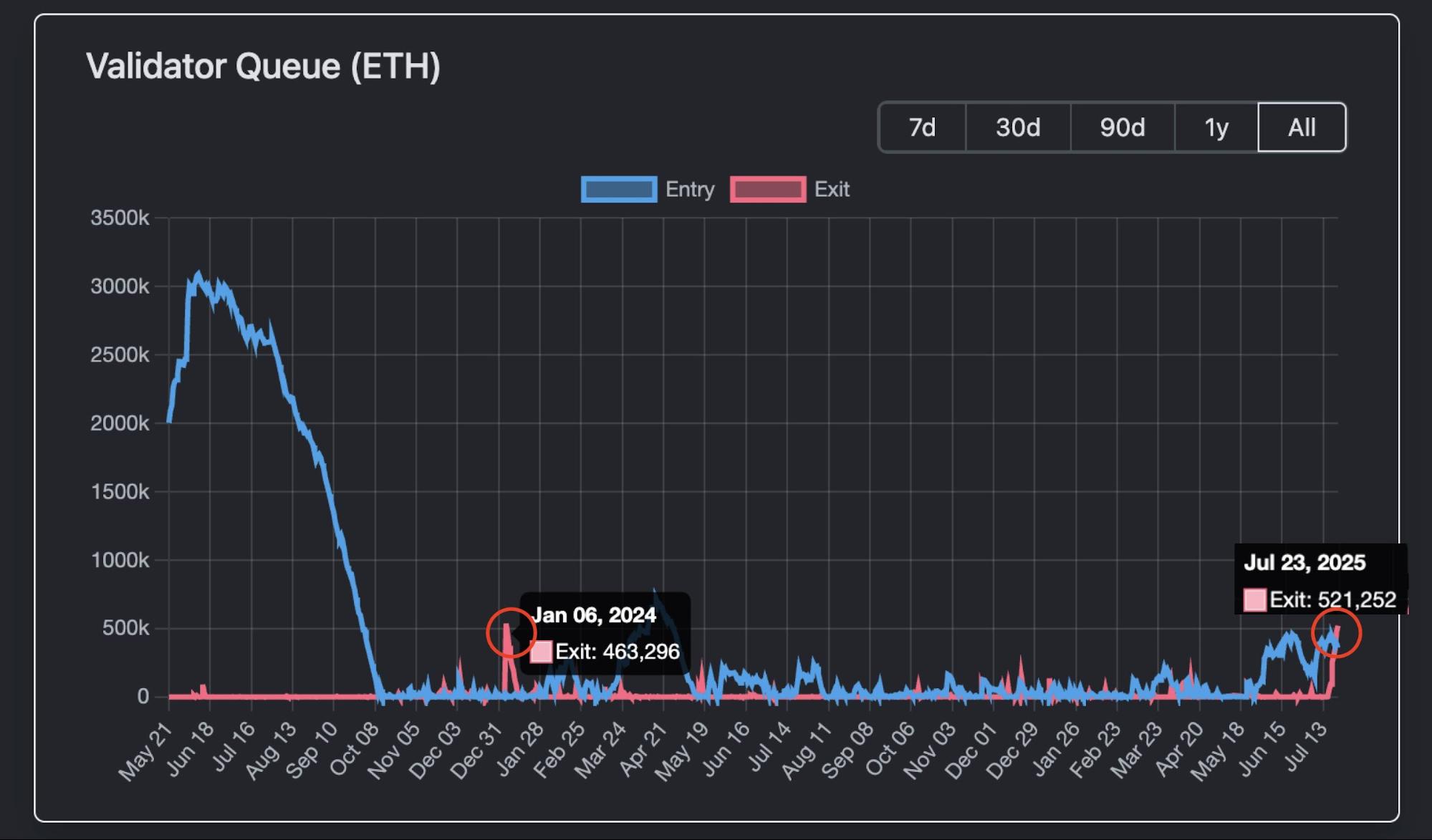

У січні-лютому 2024 року співвідношення ETH/BTC зросло на 25% лише за тиждень. Це спровокувало схожу хвилю анстейкінгу, що призвела до короткострокового падіння ціни ETH на 10–15%. Тоді ж під час банкрутства Celsius було швидко виведено 460 000 ETH, що спричинило тиждень заторів у черзі на анстейкінг валідаторів Ethereum.

Чи означає це тиск на продаж?

Однак, попри затяжну чергу на анстейкінг та значні обсяги виведення, це зовсім не обов’язково тисне на ринок продажами.

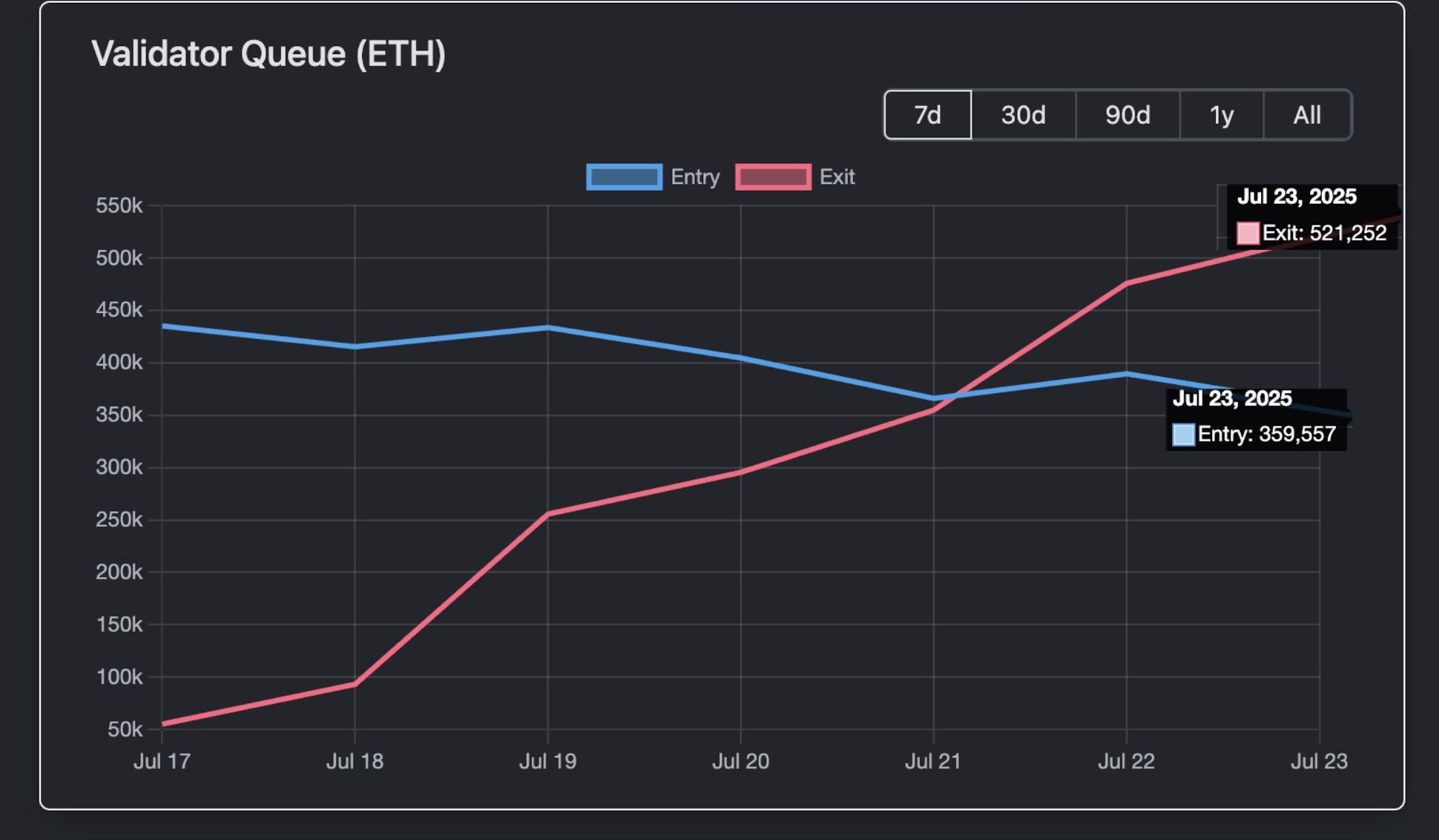

По-перше, за даними Validator Queue, 23 липня, допоки в черзі залишалось 520 000 ETH на вихід, за той же період у стейкінг було внесено 360 000 ETH.

Завдяки цим зустрічним потокам реальний обсяг ETH, що залишає екосистему Ethereum, істотно менший.

Додатковий буфер забезпечують і інституційні купівлі.

22 липня сумарний чистий приплив у спотові ETH-ETF серед інституцій склав $3,1 млрд на відкритому ринку. Це суттєво більше за оцінкову вартість 520 000 ETH ($1,9 млрд), що стояли того ж дня в черзі на анстейкінг.

Варто зазначити, що наведена сума — це тільки одноденний приплив у ETF і вона не враховує затримку з виведенням валідаторів, яка триває дев’ять днів.

Анстейкінг не означає обов’язковий продаж.

У нинішньому бичачому циклі ETH масштабний анстейкінг частіше свідчить про зміну кастодіана чи оптимізацію стратегії управління крипторезервами. Тобто переведення ETH під нове управління заради вищої дохідності, а не підготовку до продажу.

З ончейн даних видно, що значна частина анстейканого ETH спрямовується у DeFi чи NFT — наприклад, використовується як застава або, як у нещодавньому випадку, для масового викупу CryptoPunks одним із великих гравців.

Токени ліквідного стейкінгу (LST) часто втрачають паритет із ETH, що створює можливості для арбітражу. Так, нещодавно співвідношення stETH/ETH впало до 0,996 (дисконт близько 0,04%), а аналогічні рухи спостерігалися і в weETH. Арбітражери викуповують LST з дисконтом і отримують прибуток після відновлення паритету, стимулюючи додатковий попит на ETH.

У цілому більшість анстейкінгу наразі виглядає як внутрішнє ребалансування в екосистемі Ethereum, а не сигнал до масового розпродажу.

На соціальних платформах циркулюють чутки та домисли. Масовий анстейкінг не є безпосереднім тиском на продаж, але він означає зміну структури власності — у галузі це називають «передачею естафети».

Деякі аналітики вважають, що BlackRock, який активно просуває криптоактиви у фінансовий мейнстрім, став ключовим інституційним гравцем у структурі власників ETH. За даними на липень, BlackRock володіє понад 2 млн ETH (приблизно $6,9–8,9 млрд), тобто 1,5–2% від загальної емісії ETH (близько 120 млн ETH).

Ця інформація є публічною — йдеться про управління ETF-активами. Це приклад інституційного «відкритого лідерства»: накопичення та укрупнення позицій через ETF для прискорення інституційного входу в ETH, а не ринкова маніпуляція.

Логіка в тому, що з трансформацією Ethereum із платформи з ком’юніті-консенсусом у загальновизнаний фінансовий інструмент готовність Wall Street до рішучих дій лише зростає.

Цей підхід має підстави: стейкінг і анстейкінг швидше свідчать про реструктуризацію складу власників ETH, а не про масову втечу з ринку.

Зрештою, посилення позицій Ethereum і надалі забезпечуватиме його лідерство в індустрії цифрових активів. Поточна хвиля анстейкінгу може стати початком нового етапу розвитку.

Застереження:

- Матеріал повторно опублікований з TechFlow, всі права належать автору TechFlow. З питань щодо цієї публікації звертайтеся до команди Gate Learn — ми оперативно розглянемо ваш запит згідно з процедурою.

- Застереження: думки та оцінки у цій статті є особистою позицією автора і не є інвестиційною рекомендацією чи порадою.

- Український переклад, як і інші мовні версії, виконаний командою Gate Learn. Без прямого посилання на Gate копіювання, поширення чи плагіат перекладу заборонені.

Поділіться

Статті на тему

Що таке Wrapped Ethereum (WETH)?

Що таке Neiro? Все, що вам потрібно знати про NEIROETH у 2025 році

Що таке Ethereum 2.0? Розуміння злиття

Що таке Об'єднання?

Топ 10 ETH LST Токен