Железный занавес опускается: альянсы стейблкоинов ведут борьбу за 2025 год

Иу и Ханчжоу: здесь свободно текут не только бутилированная вода, но и стейблкоины

Следите за @YBSBarker, чтобы видеть, как стейблкоины движутся так же легко, как вода.

В странах Азии, Африки и Латинской Америки, а также среди индийской диаспоры на прибрежье Аравийского моря уже образовался новый «железный занавес», проходящий через весь развивающийся мир.

Крупнейшие банки и финтех-гиганты возвели по ту сторону этого занавеса барьеры: Bank of America, JPMorgan (и крупные, и небольшие), небанковские финансовые институты, Уолл-стрит, К-стрит, четыре крупнейших госбанка Китая, а также центры влияния Вашингтона и Кремниевой долины.

Все эти влиятельные финансовые структуры и потоки капитала действуют исключительно в рамках традиционных финансов (TradFi). В той или иной степени все они уже оказались под влиянием стейблкоинов — в первую очередь USDT, который вместе с Джастином Саном всё сильнее контролирует эти финансовые артерии.

Расфокусированная стратегия Tether

Недавно Messari выпустила отчет о стейблкоинах за 2025 год. За обилием логотипов и присутствием спонсоров отчет знаменует собой старт новой войны за рынок стейблкоинов. В каком бы сегменте ни шла речь — платежные токены, трансграничные расчеты или переводы с карты на карту (C2C) — почти все дороги в итоге ведут к союзу USDT и Tron, а USDC и Circle Payment Network (CPN) едва держатся на втором плане.

Однако лидерство USDT на рынке стейблкоинов далеко от недосягаемости. Tron под руководством Джастина Сана фактически установил монополию, а сам Tether слишком распыляется. Доля рынка USDC значительно выросла за счет разделения дохода с Coinbase и интеграции с Binance. Тем временем модель стимулирования Ethena — скупка голосов через сотрудничество с CEX — быстро набирает обороты за счет арбитража и доходности.

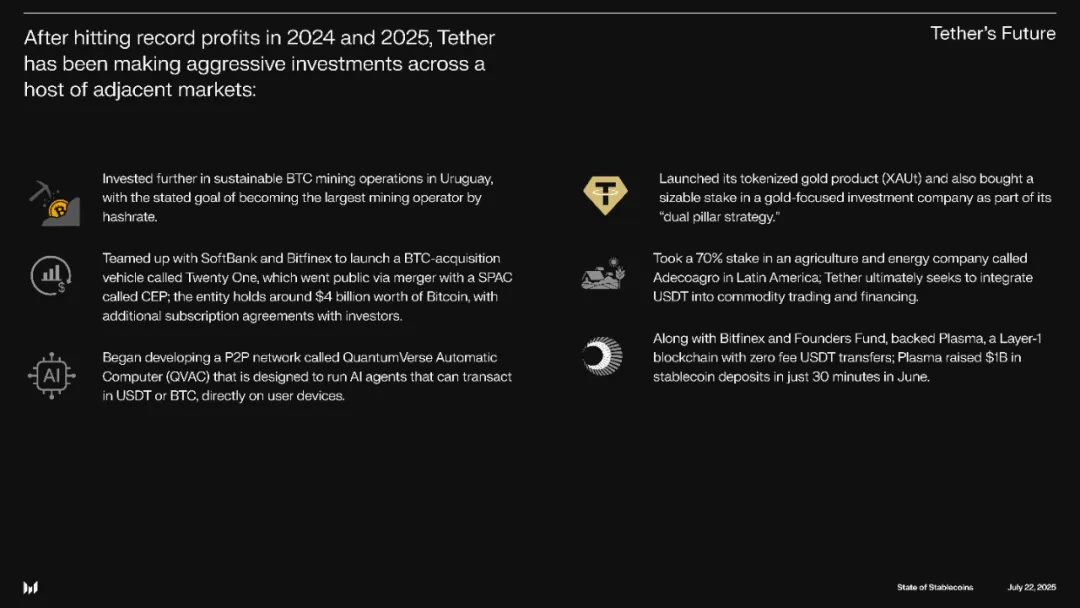

Иллюстрация: диверсификация бизнеса Tether за пределы стейблкоинов

Источник: @MessariCrypto

Доллар, обеспеченный золотом —–> Петродоллар —–> Доллар-стейблкоин

Показав в 2024 году чистую прибыль в $14 млрд и обойдя BlackRock, стейблкоины окончательно избавились от следа скептицизма после коллапса UST и вновь привлекли внимание глобальных финансовых рынков. Это стало прямым стимулом для принятия закона GENIUS, который посвящён регуляции стейблкоинов. Причина не только в прибыльности: сегодня стейблкоины уже приобретают казначейские облигации США в объемах, превышающих целые государства, например Германию.

Симбиоз доллара США и казначейских облигаций, известный как «петродоллар», поддерживается американским военным превосходством. Но сейчас стейблкоины меняют модель размещения краткосрочных облигаций, становясь не только дополнением к доллару, но и его новой реинкарнацией.

Tether же делает ставку не на прямую конкуренцию, а на масштабирование: майнинг биткоина, разработка менеджеров паролей, запуск автономных солнечных узлов в Африке, выход на рынок институциональных расчетов через Plasma и построение масштабной биткоин-экосистемы — как Джек Дорси в аналогичных начинаниях.

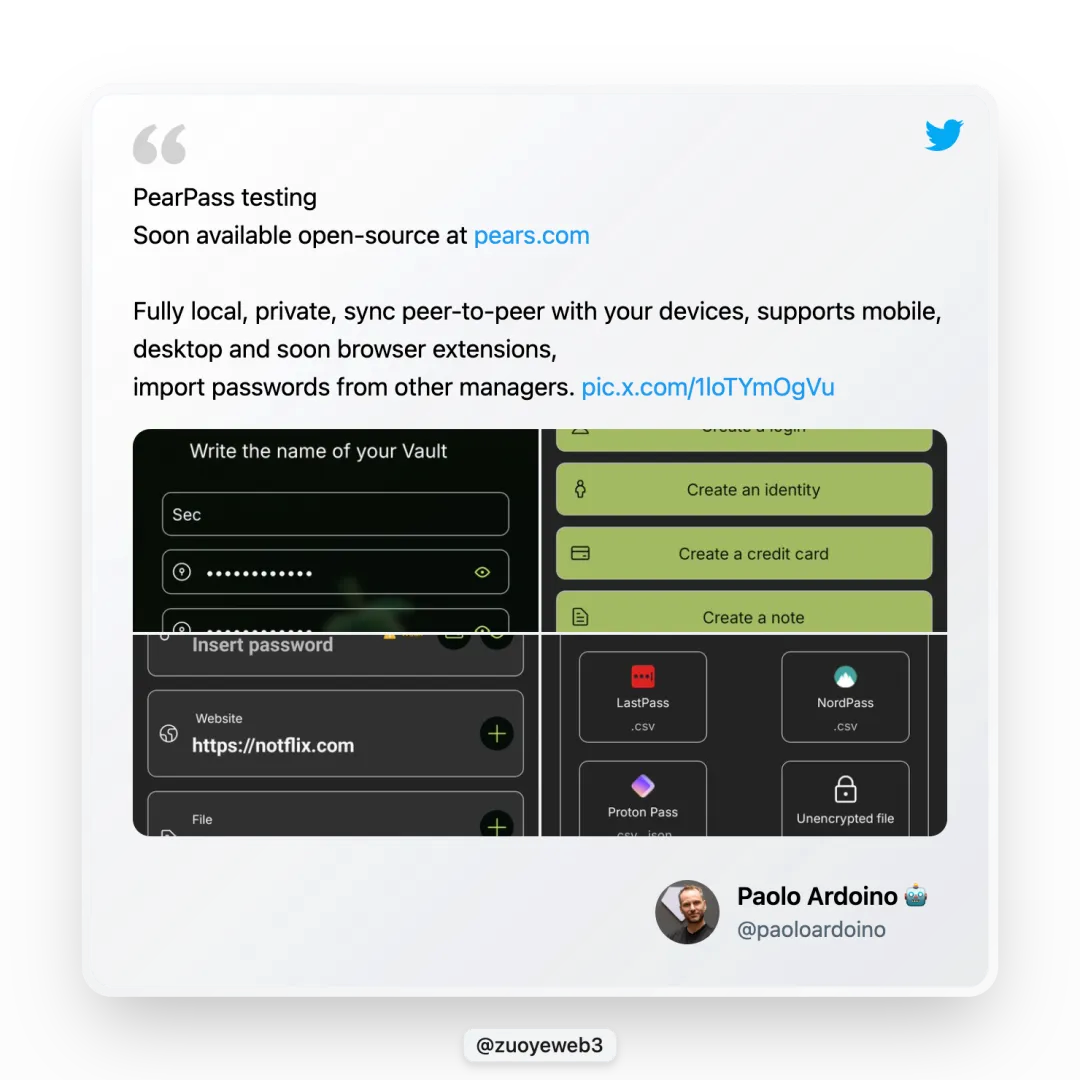

Иллюстрация: запуск Tether менеджера паролей Pears

Источник: @paoloardoino

29 июня генеральный директор Tether Паоло Ардоино объявил о запуске Pears — бесплатного менеджера паролей с открытым кодом. Этот продукт напрямую не усиливает ключевой бизнес Tether, однако подчеркивает приверженность компании техническому развитию и идеалам — такие проекты реализуются по убеждению, а не ради прибыли.

В отношении биткоина Tether действительно уникален.

Для компании такая диверсификация — маркер зрелого игрока. Но среди всех новых направлений реальный акцент сделан на развитии биткоин-экосистемы и платежных сетей: первое свидетельствует о долгосрочной уверенности в биткоине, второе — о расчете диверсифицировать влияние Джастина Сана.

На этом фоне отношения между Tether и Джастином Саном стали напряжённее. Сан развивает TUSD, USDD и FDUSD, чтобы снизить зависимость от USDT, тогда как Tether укрепляет присутствие на альтернативных сетях. Но связи двух структур по-прежнему тесны, их разрыв маловероятен. Для Tether биткоин остается главным фокусом, а фигура Джастина Сана — лишь второстепенным элементом.

Tether не прекращал инвестировать в развитие инфраструктуры биткоина. Первый USDT выпускался на Omni-сети биткоина, хотя этот этап оказался недолгим. Позднее Tether зашел на сайдчейн Rootstock, а проект Plasma рассматривает BTC и USDT как ключевые активы.

Такой энтузиазм выходит далеко за рамки формального обоснования. По моему мнению, у Omni и Rootstock нет большого будущего. Биткоин как мировое цифровое золото сохранит свою роль. Plasma перспективна, но сталкивается с жёсткой конкуренцией и не достигнет прежнего доминирования USDT в его период доминирования в платежах.

Борьба за доминирование: Альянс Шрама и гиен

История финансов подтверждает: могущественные союзы рушатся из-за внутренних противоречий. Союз вокруг USDT — не исключение.

Кто возглавит наследие Tether — Plasma или Stablechain? На первый взгляд позиции Plasma сильнее, однако отношения между USDT и USDT0 остаются неясными: USDT0 развивается Tether отдельно от Plasma, и борьба за преемственность становится особенно захватывающей.

Это конфликты внутри экосистемы. Снаружи USDC лидирует по части регулирования. Согласно GENIUS Act, установлены чёткие правила, Circle реализовал CCTP для межсетевого взаимодействия и внедрил стандарт ISO 20022 для интеграции со SWIFT — теперь ончейн- и офчейн-системы связаны воедино.

Если Circle — это «Шрам», то USDG — «альянс гиен». Paxos, ранее выпускавший BUSD, теперь поддерживает USDG, соревнуясь с CPN, Stablechain и Plasma через собственную сеть Global Dollar Network (GDN). В экосистему входят ведущие биржи Kraken, Bullish (преемник EOS, владеет 164 000 BTC), биткоин-компания Galaxy и популярный брокер Robinhood.

Иллюстрация: сеть партнеров GDN

Источник: @global_dollar

Сегодня альянсы на рынке стейблкоинов распределяются между четырьмя ключевыми группами:

- • USDT: Binance–Tron–Tether–Bitfinex

- • USDC: Coinbase–Circle–Binance

- • USDG: Paxos–Bullish–Galaxy Digital–Kraken–Robinhood

- • USDe: Ethena–Arthur Hayes–Bybit

Эти альянсы охватывают всё — платежи, расчеты, оценку стоимости. Их механизмы работы чаще всего непрозрачны: преобладает система стимулирования пользователей — «покупка голосов», популяризированная Convex во времена борьбы за Curve, сегодня доминирующая в эре Pendle (через Penpie и Equilibria).

В этих протоколах задача не просто в лоббировании, а в создании продуманной системы мотивации для увеличения капитала, захвате преимуществ масштаба и последующем распределении наград Curve или Pendle между пользователями.

Модель Lido максимально проста: частный инвестор может получать доход, не управляя собственной нодой — достаточно уплатить комиссию Lido. На сегодня Lido стал крупнейшей платформой по «покупке голосов» в Ethereum.

USDC реализует схожую модель: 60% выручки распределяется между Coinbase и Binance, что закрепляет USDC на второй позиции в мире стейблкоинов (после USDT), обеспечивает стабильность даже при невысокой марже и прочное партнерство. Когда обанкротился Silicon Valley Bank и USDC утратил привязку к доллару (упав до $0,87), Coinbase осталась рядом.

Стратегия USDe от Ethena построена аналогично: практически все крупные CEX стали инвесторами — Binance (YZi Labs), OKX, Bybit, Deribit, Bybit (Mirana), Gemini, MEXC. Ethena открыта для всех централизованных бирж: CEX получают токены ENA за содействие хеджированию и ценовой стабильности USDe.

В альянсе USDT уже проявляются трещины. В гонке институциональных расчетов USDT отстает от роста институционального спроса на USDC, а Ethena совместно с BlackRock запустила USDtb, а с Securitize — институциональную цепочку Converge.

USDG привлекает участников системы, обещая 97% дохода от эмиссии — компания готова жертвовать прибылью ради доли рынка и статуса третьей силы. Как на рынке доставки еды в Китае, только время покажет, кто выстоит в войне стейблкоинов, а кто потерпит крах.

Заключение

Война стейблкоинов длится уже одиннадцатый год — с дебюта USDT в 2014-м, путь был насыщенным. Вскоре после появления USDT появились офшорные юаневые стейблкоины, достигшие сопоставимого масштаба. Например, Huobi поддерживал торговлю с расчетом в юанях, так же как Kraken сейчас позволяет фиксировать цену в долларах.

Остается надеяться, что на этот раз рынок избежит сценария абсолютного доминирования одного игрока — а влияние на ценообразование хешрейта биткоина не уйдет на сторону.

Вода способна вернуть течение, но ушедшие деньги почти не возвращаются.

Отказ от ответственности:

- Данная статья перепубликована с сайта [Zuoye Waimoshan]; все права принадлежат оригинальному автору [Zuoye Waimoshan]. По вопросам перепечатки обращайтесь в команду Gate Learn. Ответ поступит согласно утверждённой процедуре.

- Мнение и оценки в тексте выражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполнен командой Gate Learn. Копирование и распространение переведённых материалов без разрешения запрещено, если только не указан иной источник или не имеется связи с Gate.

Статьи по теме

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Что такое Usual?

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена