Стейблкоины и крах традиционной платежной модели

Почему стейблкоины разблокируют первый триллион долларов в финтехе

Стейблкоины не просто улучшают или связывают существующие платежные системы, они позволяют компаниям полностью обойти эти устаревшие системы и сократить текущую цепочку создания стоимости платежей. Потому что если вы являетесь носителем стейблкоина, все сводится к простой записи. Сегодня рождается новый класс компаний (или адаптируется), которые понимают это — и они будут двигать переосмыслением того, как движутся деньги.

Я начинаю с этого, потому что в последнее время было много отличных материалов (см. посты Симона Тейлора здесь и здесь) о том, как стейблкоины действуют как платформа, новый стек банковских услуг как услуги, который связывает существующие каналы — от эмитентов банков через принятие торговцами и все, что между ними. Хотя я согласен, когда думаю о будущем и о том, как компании и протоколы могут создавать и накапливать ценность в этой новой парадигме, я считаю, что представление стейблкоинов как платформы для существующих платежных каналов недооценяет истинную возможность. Это не просто шаговое улучшение, как первая волна APM (без неуважения к потрясающим компаниям, таким как Wise), стейблкоины представляют собой потенциал переосмыслить, как должны строиться платежные каналы с первых принципов.

Но чтобы понять, куда мы движемся, полезно знать, как мы сюда пришли, потому что контекст истории раскрывает очевидную (по крайней мере для меня) эволюцию.

Создание наших современных платежных систем

Можно утверждать, что начало современных платежей восходит к одному дню в начале 1950 года, когда Фрэнк МаКнамара и его соучредители основали Diners Club, первую многоцелевую кредитную карту, которая ввела замкнутую кредитную модель, где Diners Club стал посредником между широким кругом торговцев и держателями карт. До появления Diners Club почти все платежи осуществлялись либо наличными, либо через локализованные, собственные и в основном двусторонние кредитные соглашения непосредственно между отдельными торговцами и их клиентами.

Опираясь на успех Diners Club, Bank of America ("BofA"), увидев огромную возможность расширить свои кредитные предложения и охватить более широкую базу клиентов, запустила первую массовую кредитную карту для потребителей — разослав более 2 миллионов НЕЗАПРОСИТЕЛЬНЫХ, предварительно одобренных кредитных карт с ротационным лимитом в основном среднему классу, который мог использовать их более чем у 20 тысяч торговцев по всему California. Из-за регуляции в то время BofA затем начала лицензировать свою технологию другим банкам (вместо того чтобы расширяться самостоятельно) по всей территории Соединенных Штатов и даже за границей, создавая первую сеть эмитирующих банков. Операционные проблемы были огромными, вызывая беспорядок и создавая огромный кредитный риск, который привел к росту уровня просроченной задолженности выше 20%, при этом возникали массовые случаи мошенничества, что чуть не привело к полному краху программы.

Это приводит нас к осознанию Ди Хока и других, что проблемы и беспорядок внутри программы BofA и её сети банков могут быть решены, если, и только если, будет создана настоящая кооперативная структура, которая будет управлять правилами и инфраструктурой системы, позволяя участникам конкурировать по продуктам и ценам, но не по основной инфраструктуре и стандартам (звучит знакомо, не правда ли). Этот кооператив стал тем, что мы сегодня знаем как Visa, а аналогичный кооператив, который был основан группой банков Калифорнии, конкурировавших с программой BofA, стал Mastercard. Это было рождением нашей современной модели "открытой" четырехсторонней платежной системы, которая стала доминирующей структурой для глобальной платежной индустрии.

С 1960-х годов и до начала 2000-х почти все инновации в платежах касались улучшения, дополнения и цифровизации этой четырехсторонней модели. А с растущей популярностью интернета, начиная с 1990-х годов, большая часть этих инноваций переместилась на программный уровень.

На фоне интернета электронная коммерция была фактически изобретена в начале 1990-х годов — с первой в истории безопасной покупки кредитной картой через интернет, которая произошла при покупке CD Стинга на NetMarket, одной из первых онлайн-торговых площадок. За этим вскоре последовали такие компании, как Pizza Hut с PizzaNet, первый случай, когда национальный ритейлер начал принимать онлайн-платежи (пицца, по всей видимости, является краеугольным камнем всех цифровых инноваций). Amazon, Ebay, Rakuten, Alibaba и другие известные стартапы в области электронной коммерции все запустились в течение нескольких лет после этого, что привело к появлению многих первых независимых платежных шлюзов и процессоров (технологий, необходимых торговцу для обработки платежей). Особенно известны Confinity и X.com, которые объединились, чтобы стать тем, что мы сейчас знаем как PayPal, были основаны в конце 1998 и начале 1999 года соответственно.

Это было началом цифровой эволюции платежей, которая породила известные имена с сотнями миллиардов в акционерной стоимости, которые в основном поддерживают традиционную модель платежей. Эти компании объединяют офлайн и онлайн миры и включают провайдеров платежных услуг ("PSP") и PayFac, таких как Stripe, Adyen,Checkout.com, Square и многие другие. Они были запущены в первую очередь для решения проблем со стороны торговцев, объединяя шлюзы, обработку, сверку, инструменты противодействия мошенничеству/соответствия, торговые аккаунты и другие программные и сервисные услуги с добавленной стоимостью — но они сделали очень мало для того, чтобы привести банки и сети в интернет-эпоху.

Хотя существуют стартапы, сосредоточенные на разрушении банковских платежей и выпуске стека, наиболее известные стартапы, такие как Marqeta, Galileo, Lithic и Synapse, сосредоточены на привлечении новых компаний в существующую банковскую или сетевую инфраструктуру, а не на модернизации, разрушении или улучшении существующего стека. И, как известно, многие из них обнаружили, что простое добавление программного слоя поверх устаревшей инфраструктуры само по себе не позволяет сделать настоящий шаг вперед.

Некоторые предприниматели поняли эти ограничения, имели предвидение, чтобы понять, что будущее нуждается в интернет-родном валюте и что можно создать что-то лучшее, что не полностью зависит от устаревшей банковской инфраструктуры. Начав, в первую очередь, с Paypal, многие стартапы в начале 2000-х годов были запущены с акцентом на цифровые кошельки, одноранговые транзакции и альтернативные платежные сети, которые могут обойти как банки, так и сети карт, и позволить конечному клиенту иметь некоторую денежную суверенитет. Эти компании включают такие имена, как Paypal, Alipay, M-Pesa, Venmo, Wise, Airwallex, Affirm и Klarna.

Они часто начинали с фокуса на клиентов, которые плохо обслуживались традиционными платежными компаниями и банками, предлагая лучший пользовательский опыт, более широкий набор продуктов и более дешевые транзакции, что привело к их все большему захвату доли рынка. Банки и сети явно чувствовали себя под атакой со стороны этих APM, поскольку Visa и Mastercard запустили свои собственные версии, называемые Visa Direct и Mastercard Send соответственно, а банки запустили (иногда с правительством) свои собственные сети реальных платежей с акцентом на транзакции между счетами. Однако, хотя эти модели стали значительным улучшением для многих клиентов, они все еще страдают от технических ограничений существующей инфраструктуры. Компании все еще должны предварительно финансировать и/или брать на себя риски валютных операций/кредитные риски, в то время как они обмениваются своими собственными пулами капитала друг с другом, вместо того чтобы иметь возможность фактически осуществлять расчет мгновенно и прозрачно (вы можете понять, к чему это ведет).

По сути, эволюция современных платежей проходила через замкнутый цикл с доверенными посредниками -> открытый цикл с доверенными посредниками -> открытый цикл с частичным индивидуальным суверенитетом. Тем не менее, непрозрачность и сложность все еще царят, что приводит к ухудшению пользовательского опыта и извлечению ренты на всех уровнях стека.

Эволюция платежей для торговцев

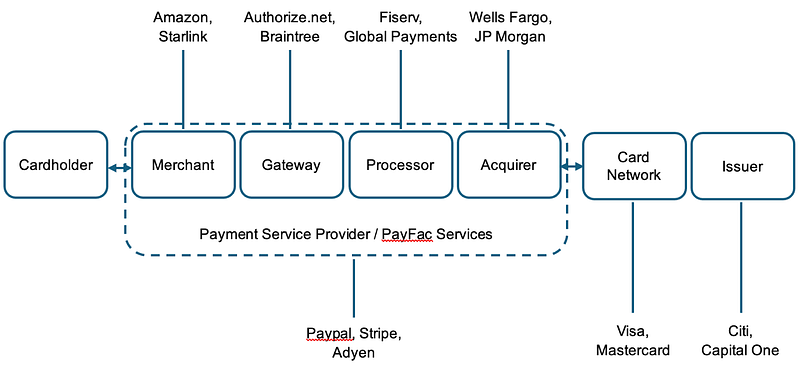

Это приводит нас к сегодняшнему дню и к причине, по которой стейблкоины не просто платформа для соединения и улучшения существующих провайдеров — но вместо этого являются технической инфраструктурой, на которой компании могут строить, чтобы обойти части или всю устаревшую систему. Рассмотрите упрощенную диаграмму ниже, иллюстрирующую типичный платеж торговца с использованием карты — и подумайте о@Stripeнедавние действия, рассматривая это:

И за что отвечает каждая из этих частей стека:

Сегодня Stripe уже обрабатывает значительную часть стороны торговца в платежах, включая даже предоставление торгового счета (являясь банком!) и различные программные решения для ведения бизнеса и приема платежей. Но то, что они не делают, так это предоставление своей собственной сети карт/схемы или выпуск карт (да, я знаю, что у них есть программа выпуска карт BaaS, которая использует сторонний эмитент банка).

Теперь представьте себе мир, где Stripe, через@стейблкоин""> @stablecoin и использование стейблкоинов, на самом деле, это центральный банк, выпускающий свой собственный стейблкоин (обеспеченный одобренным залогом согласно акту GENIUS), который может атомарно рассчитаться между счетами потребителей (держателей карт) и торговцев (кошельками, такими как@privy_io""> @privy_io) используя прозрачный и открытый реестр (блокчейн). Вам не нужна как эмитирующий, так и торговый банк, Stripe (или любой другой эмитент) нуждается только в одном банке(ах), который может удерживать залог для их выпущенного стейблкоина. Вам не нужна карточная сеть для передачи информации соответствующим контрагентам — они транзакции напрямую со своих кошельков на блокчейне — или, если необходимо, через запрос на чеканку/выкуп в Stripe (эмитенте/центральном банке), который затем осуществляет расчет на блокчейне. Вам также не нужна сеть для упрощения клиринга и расчетов средств, так как это может происходить либо атомарно, либо с использованием серии смарт-контрактов, которые могут предоставить структуры для обработки возвратов и споров (см. Circleпротокол возврата). Аналогично, маршрутизация выплат или даже обменов на другие валюты/продукты может быть выполнена программным способом. Стандартизация передачи данных от банков к шлюзам, процессорам и сетям значительно упрощается, потому что у вас больше нет Frankenstein tech stack, соединяющего как устаревшие, так и современные системы (см.@токенбейс""> @токенбейс x402). И оба сбора и согласование проще благодаря прозрачной природе данных и снижению числа заинтересованных сторон.

В этом мире вдруг начинает казаться, что Stripe (и другие стартапы, работающие над этим) обвалили большую часть текущей модели платежей — владение полным стеком для предложения счетов, эмиссии, кредитования, платежных услуг и сети, все это обеспечивается существующей на более совершенной технологической платформе с меньшим количеством посредников и почти полным контролем над движением денег у держателя кошелька.

Как сказал мне Симон Тейлор, когда они любезно прочитали первый черновик этого поста: "Все это передача книги, если вы являетесь носителем стейблкойна. Торговец, Gateway, PSP и банк-эквайер все должны были согласовать различные записи в бухгалтерских книгах. С стейблкойнами все это выносится за пределы, так что любой, кто работает со стейблами, является Gateway, PSP и банком-эквайером в одном лице, и все это передача книги."

Смотрит ли этот мир как научно-фантастический роман, основываясь на том, что у нас есть сегодня? Абсолютно. Существует ли значительное количество потенциальных проблем, которые я пропустил, связанных с мошенничеством, соблюдением норм, удобством использования стейблов против оффрампинга, ликвидностью/стоимостью и т. д.? Конечно. Будут ли промежуточные шаги между тем, где мы находимся сегодня, и этим потенциальным будущим, если мы когда-либо его достигнем? У меня нет никаких сомнений. Сделают ли такие вещи, как RTP, это менее привлекательным? Возможно, но программируемость и совместимость в области FX/казначейства - это то, что RTP не может решить.

Тем не менее, это будущее наступает, и очевидно, что некоторые готовятся к этой вероятности. Не смотрите дальше, чем на то, как другие ведущие эмитенты, такие как@Circle""> @Circle (см)CPN),@Paxos""> @Paxos, и@withausd""> @withausd развивают свой набор продуктов или как блокчейны, сосредоточенные на платежах (@Codex_pbc"">@Codex_pbc,@Sphere""> @Sphere,@PlasmaFDN""> @PlasmaFDN) продвигаются вверх по цепочке к конечному потребителю/бизнесу. И в этом будущем в сети, в худшем случае, меньше посредников, больше самоуправления, больше прозрачности, лучшая ценовая выгода для клиента и больше интероперабельности.

Международные платежи (это очевидно, верно?)

Теперь давайте рассмотрим, как выглядит поток B2B-платежей для трансграничных операций, поскольку это одна из областей, где мы наблюдали значительное увеличение использования стейблкоинов (смотрите данные от Artemis в отчете, который мы совместно с Castle Island подготовили с ними).

У Мэтта Брауна былотличный объяснительный пост в конце прошлого года — из того поста:

Хотя это упрощенно, это правильно описывает, что в многих случаях существует несколько банков, которые находятся посередине трансакции между странами, все используя сообщения SWIFT (что само по себе неплохо, но переписка между банками – это плохо), часто с другими клиринговыми контрагентами. На самом деле, это не редкость, что этот процесс занимает 7–14 дней для завершения, создавая значительные риски и затраты. Поток информации крайне непрозрачен, иногда требуя от клиента звонка в исходный банк напрямую, чтобы получить обновление — и даже тогда они могут оставаться в неведении. На самом деле, один из основателей стартапа, который пришел из крупной корпорации, сказал мне, что не редкость, когда JP Morgan "теряет" миллионы на недели, переводя средства казначейства от материнской компании в США к зарубежной дочерней компании. Кроме того, существует риск валютного обмена между несколькими контрагентами, что приводит к тому, что средняя транзакция стоит 6,6%. А возможность доступа к счетам в USD и приносящим доход для тех, кто занимается трансакциями между странами, крайне низка для всех, кроме крупнейших предприятий.

Так что это может не удивить, что мы также недавно увидели, как Stripe объявилфинансовые счета, поддерживаемые стейблкоинами. Это позволяет компаниям получить доступ к финансовому (например, банковскому) счету в долларах США, обеспеченному стейблкоинами, для создания/выкупа стейблкоинов непосредственно из Bridge, для перемещения денег по всему миру через панель управления Stripe на другие адреса кошельков, для входа и выхода с использованием API моста, выпустить карту (в зависимости от местоположения и сегодня с использованием Lead Bank), обеспеченную вашим балансом стейблкоинов, обмениваться на другие валюты и, в конечном итоге, обмениваться непосредственно на продукты с доходностью для управления казной. Хотя многое из этого все еще зависит от традиционной системы как временное решение, отправка/получение/выпуск/обмен стейблкоинов и токенизированных активов не зависит от этого. Первое решение, где есть необходимость в входе/выходе фиата, очень похоже на текущее состояние APM — компании, такие как Wise и Airwallex, которые проделали огромную работу, по сути, создавая свою собственную банковскую сеть и размещая капитал в разных странах и валютах, оставаясь в плюсе в конце дня. Джек Чжан, соучредитель Airwallex,правильно указал на этона прошлой неделе, но он не думал о том, как изменится мир, если вывод средств больше не будет нужен.

Если вы можете оставаться в этих токенизированных активах (вероятно, требующих местных стабильных монет), использовать их и не нужно обменивать на фиат, тогда вы фактически обошли традиционную модель корреспондентского банка полностью. Это создает мир, где зависимость от третьей стороны для фактического хранения и отправки активов (в основном) уходит -> позволяя клиенту захватывать значительно больше ценности и снижая затраты для всех. Стартапы такие как@Squadsprotocol""> @Squadsprotocol (аккаунты),@Raincards""> @Raincards (карты),@Stablesea_xyz""> @Stablesea_xyz (управление казной) и многие другие работают над частями стека, чтобы сделать пребывание в токенизированных активах более реальным — и хотя они не говорили мне, что это их план, я ожидаю, что все компании, работающие здесь, в конечном итоге перейдут через стек. Снова, сокращая цепочку создания стоимости, потому что вы можете — потому что все денежные перемещения в стейблкоинах — это просто бухгалтерский перевод.

Но даже если вы хотите использовать фиат, такие компании как@ConduitPay""> @ConduitPay работа напрямую с крупнейшими FX банками на местных рынках для того, чтобы осуществлять бесшовные, дешевые и почти мгновенные трансакции через границы на цепочке и с использованием стабильных токенов. Снова, кошельки становятся счетами, токенизированные активы становятся продуктами, блокчейн является сетью, и теперь у вас есть значительно лучший пользовательский опыт, который без необходимости вывода средств МОЖЕТ быть дешевле. Все это сделано с помощью лучшей технологии, которая предлагает более легкое согласование, большую суверенность, большую прозрачность, более высокую скорость, улучшенную совместимость и даже (потенциально) более низкую стоимость.

Так что же все это значит (не переживайте, я заканчиваю)?

Это означает, что мир, в котором платежи существуют в сети, используя стейблкоины (перевод по книге), приближается — это не просто свяжет текущую модель платежей, это разрушит её. И вот почему мы увидим первый финансовый технологический продукт стоимостью в триллион долларов, построенный на основе стейблкоинов, потому что цепочка создания стоимости больше не нуждается в разделении.

Хотя я понимаю, что будет много обоснованных критических замечаний к этому посту о том, как я не учел проблему xyz, поймите, что я и многие предприниматели, работающие в этой сфере, осознаем это и работаем над решением этих проблем. Вот как должна работать инновация — потому что создание чего-то для еще одного инкрементального изменения никогда на самом деле не приносит реальных новых систем. Особенно на рынке, где укоренившиеся игроки будут лоббировать против будущего, которое сделает их менее актуальными, прежде чем в конечном итоге запустят полумеры в надежде участвовать. И когда это произойдет, вы будете знать, что будет дальше.

замкнутая система с доверенными посредниками -> открытая система с доверенными посредниками -> открытая система с частичным индивидуальным суверенитетом -> действительно открытые цифровые нативные системы, где каждый может конкурировать по всей цепочке, а клиенты осуществляют собственный суверенитет, используя открытые сети

Данная публикация отражает субъективные мнения автора и не обязательно является мнением Dragonfly или его аффилированных лиц. Фонды, управляемые Dragonfly, могли инвестировать в некоторые из протоколов и/или криптовалют, упомянутых здесь. Эта публикация предназначена для общего информирования и обсуждения и не является общим или персональным инвестиционным советом, она не содержит всей существенной информации, касающейся инвестиционного решения, и не должна использоваться в качестве основы для каких-либо инвестиций или полагаться на неё при оценке достоинств любых инвестиций. Заявления, содержащиеся в этой публикации, основаны на текущих ожиданиях, оценках, прогнозах, мнениях и убеждениях. Такие заявления связаны с известными и неизвестными рисками, неопределенностями и другими факторами, и не следует слишком полагаться на них.

Отказ от ответственности:

- Эта статья перепечатана из [HadickM]. Все авторские права принадлежат оригинальному автору [HadickM] Если есть возражения против этого перепечатки, пожалуйста, свяжитесь с Gate Учите команда, и они займутся этим быстро.

- Отказ от ответственности: Мнения и взгляды, выраженные в этой статье, принадлежат исключительно автору и не являются инвестиционным советом.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных статей запрещены.

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Что такое Usual?