Bullish, основанная на базе EOS, официально выходит на Нью-Йоркскую фондовую биржу.

19 июля 2025 года канал CNBC сообщил, что Bullish официально подала заявку на IPO в Комиссию по ценным бумагам и биржам США (SEC) и намерена выйти на Нью-Йоркскую фондовую биржу под тикером “BLSH”. Этим шагом Bullish присоединилась к Circle и Coinbase — компаниям, также устремившимся на американский фондовый рынок.

В опубликованном проспекте эмиссии указано: на конец первого квартала 2025 года совокупный объем торгов на Bullish достиг 1,25 трлн долларов США, а среднесуточный объем за квартал превысил 2,5 млрд долларов. Объем торгов биткоином составил 108,6 млрд долларов, что на 36% больше в годовом выражении.

Bullish пока не стала широко известным брендом на рынке прибыльных централизованных бирж (CEX), однако ее история заслуживает внимания.

В 2018 году EOS прозвали “убийцей Ethereum”. Ее основатель Block.one воспользовался этим хайпом и провел крупнейшее в индустрии ICO (первичное размещение токенов), длившееся рекордно долго и привлекшее 4,2 млрд долларов.

Когда энтузиазм вокруг EOS сошел на нет, Block.one изменила стратегию и запустила Bullish — криптовалютную торговую платформу с приоритетом на соответствие требованиям регулирования и ориентацией на традиционный финансовый сектор. В результате сообщество EOS фактически исключило Block.one из числа своих участников.

Bullish официально стартовала в июле 2021 года при поддержке 100 млн долларов наличными от Block.one, 164 000 биткоинов (около 9,7 млрд долларов по тому курсу) и 20 млн токенов EOS. Дополнительно внешние инвесторы вложили 300 млн долларов. Среди них — сооснователь PayPal Питер Тиль, хедж-фондист Алан Ховард и известный криптоинвестор Майк Новограц.

Bullish: ставка на регулирование, партнерство с Circle и дистанция от Tether

Bullish с первого дня сделала ставку на соответствие регуляторным стандартам, поставив их выше масштабов бизнеса.

Целью компании изначально была не максимизация прибыли от криптовалют, а создание “легитимной” публичной биржи.

Еще до запуска Bullish заключила сделку с публичной компанией Far Peak о приобретении 9% за 840 млн долларов и планировала слияние на 2,5 млрд долларов. Такая стратегия предполагала “обратный листинг”, позволяя обойти ряд традиционных барьеров IPO.

В тот момент СМИ оценивали Bullish в 9 млрд долларов.

Томас Фарли, экс-генеральный директор Far Peak и нынешний CEO Bullish, обладал внушительным опытом в комплаенсе: он был операционным директором и президентом Нью-Йоркской фондовой биржи, приобрел отличную деловую репутацию и установил прочные связи с лидерами Уолл-стрит, CEO и институциональными инвесторами. К тому же Фарли прекрасно ориентируется в сфере регулирования и рынков капитала.

Обратите внимание: среди немногих его внешних инвестиций и приобретений числятся такие знаковые проекты крипторынка, как BTC-стейкинг-протокол Babylon, рестейкинг ether.fi и медиа CoinDesk.

Фактически, Bullish — криптобиржа, наиболее стремящаяся стать частью мейнстрим-финансового сообщества Уолл-стрит.

Однако этой амбициозной цели помешала реальность: соответствие требованиям регуляторов оказалось гораздо сложнее ожидаемого.

По мере ужесточения регулирования в США сделка по слиянию и листингу сорвалась в 2022 году, что нарушило запланированный 18-месячный график IPO. Также рассматривалась покупка FTX для расширения бизнеса, но и эта сделка не завершилась. Компания была вынуждена искать новые регламентированные направления — фокус сместился на Азию и Европу.

Bullish на конференции Consensus в Гонконге

В нынешнем году Bullish получила лицензии типа 1 (торговля ценными бумагами), типа 7 (автоматизированные торговые сервисы) и лицензию платформы для торговли виртуальными активами от Комиссии по ценным бумагам и фьючерсам Гонконга. Также была получена лицензия на торговлю и хранение криптоактивов от Федерального управления финансового надзора Германии (BaFin).

В Bullish работает примерно 260 человек по всему миру: более половины сотрудников трудятся в Гонконге, остальные — в Сингапуре, США и Гибралтаре.

Комплаенс-подход Bullish проявляется и в выборе Circle (USDC) в качестве основного стейблкоина, а не Tether (USDT).

На Bullish основные торговые пары со стейблкоинами строятся на базе USDC, а не USDT, несмотря на большую известность и длительную историю последнего. Это демонстрирует однозначную позицию Bullish относительно регулирования.

В последние годы USDT все чаще становится объектом пристального внимания SEC в США, что привело к снижению его доли. В то же время USDC, созданный Circle и Coinbase и успешно вышедший на биржу, получил статус “первой биржевой стейблкоин-компании” и показал отличные рыночные показатели. Прозрачная конструкция USDC и его соответствие нормативным требованиям способствуют устойчивому росту объемов торгов.

Согласно свежему отчету Kaiko, объем торгов USDC на централизованных биржах в 2024 году резко вырос и составил 38 млрд долларов в марте, что значительно превышает средний уровень 2023 года (8 млрд долларов в месяц). На Bullish и Bybit приходится около 60% этого объема вместе взятых.

Bullish и EOS: предательство и смена имиджа

Если описать отношения между Bullish и EOS одним словом, то это “бывшие и новая любовь”.

После появления информации о конфиденциальной подаче Bullish документов на IPO токен A (ранее EOS) подскочил на 17%. Однако отношения между сообществом EOS и Bullish остаются холодными с момента смены стратегического фокуса Block.one с EOS на Bullish.

В 2017 году индустрия публичных блокчейнов переживала бум. Block.one опубликовала whitepaper EOS и заявила о “миллионе транзакций в секунду и нулевых комиссиях”, чем привлекла волну инвесторов со всего мира. За год на ICO EOS было привлечено 4,2 млрд долларов — новый рекорд отрасли и воплощение мечты об “убийце Ethereum”.

Однако мечта оказалась недолгой: после запуска основной сети пользователи быстро поняли, что технология далека от идеала. Транзакции действительно были без комиссии, однако требовали стейкинга CPU и RAM, — сложной процедуры с высоким порогом вхождения. А выборы валидаторов были быстро подмяты крупными инвесторами и биржами, что вызвало обвинения в скупке голосов и сговоре.

Но в конечном итоге закат EOS был связан не столько с технологиями, сколько с управлением ресурсами самой Block.one.

Компания изначально пообещала инвестировать 1 млрд долларов в экосистему EOS, но вместо этого скупала казначейские облигации США, накапливала 160 000 биткоинов, вкладывала средства в неудачные проекты вроде Voice, спекулировала акциями и доменами, но почти не поддерживала разработчиков EOS.

Управление в Block.one было сосредоточено вокруг основателя BB и его ближайшего окружения, что создало атмосферу “семейного предприятия”. С выходом BM в 2020 году пути Block.one и EOS окончательно разошлись.

Появление Bullish стало последней каплей для сообщества EOS.

Основатель Block.one BB

В 2021 году Block.one анонсировала запуск биржи Bullish, заявив об инвестициях в размере 10 млрд долларов от ведущих игроков, в числе которых — Питер Тиль (PayPal) и Майк Новограц (Wall Street). Проект позиционировался как регулируемый, институциональный мост между криптоиндустрией и традиционными финансами.

Однако технологически и с точки зрения бренда Bullish не имеет ничего общего с EOS: не использует технологию EOS, не принимает токены EOS, не признает никаких связей и не выразила благодарности сообществу EOS.

Для участников сообщества EOS это выглядело как публичное предательство: Block.one использовала ресурсы, привлеченные через EOS, чтобы создать “новую любовь”, а исходный проект был забыт.

Реакция не заставила себя ждать: в конце 2021 года сообщество организовало “форк-бунт” с целью избавить экосистему от влияния Block.one. Фонд EOS попытался вести переговоры, но они зашли в тупик. В результате 17 валидаторов поддержали инициативу фонда, и Block.one был отстранен от управления. В 2022 году EOS Network Foundation подала на Block.one в суд за невыполнение экологических обязательств; в 2023-м обсуждался хардфорк для полной изоляции активов Block.one и Bullish.

Дополнительная информация: “Узел EOS приостановил Block.one: как сообщество лишило его прав.”

После разрыва сообщество EOS несколько лет вело судебные тяжбы вокруг средств ICO, однако Block.one по-прежнему сохраняет полный контроль и управление.

Для многих представителей сообщества Bullish не новый проект, а символ предательства: “новая любовь”, идущая к IPO, обменявшая идеалы на бизнес — громко, но стыдно.

В 2025 году EOS официально провела ребрендинг: проект стал называться Vaulta, блокчейн трансформирован в платформу Web3-банкинга, а токен EOS переименован в “A”.

Block.one: “Купаясь в деньгах” — но куда ушли средства?

ICO Block.one на 4,2 млрд долларов стало крупнейшим в истории криптоиндустрии — этих средств вполне хватило бы для долгосрочного развития экосистемы EOS. Однако, когда разработчики EOS обратились за поддержкой, они получили всего 50 000 долларов — этой суммы хватило бы максимум на пару месяцев работы инженера в Кремниевой долине.

“Куда делись 4,2 млрд долларов?” — спрашивало сообщество.

19 марта 2019 года BM сообщил акционерам Block.one по электронной почте, что на февраль 2019 года активы компании составляли 3 млрд долларов (включая денежные средства и сторонние инвестиции), из которых 2,2 млрд долларов приходились на казначейские облигации США.

Структура расходов: в основном 2,2 млрд долларов вложено в казначейские облигации (для стабильности и доходности), 160 000 биткоинов, а также небольшие вложения в акции и приобретения (например, неудачная попытка инвестировать в Silvergate и покупка домена Voice.com).

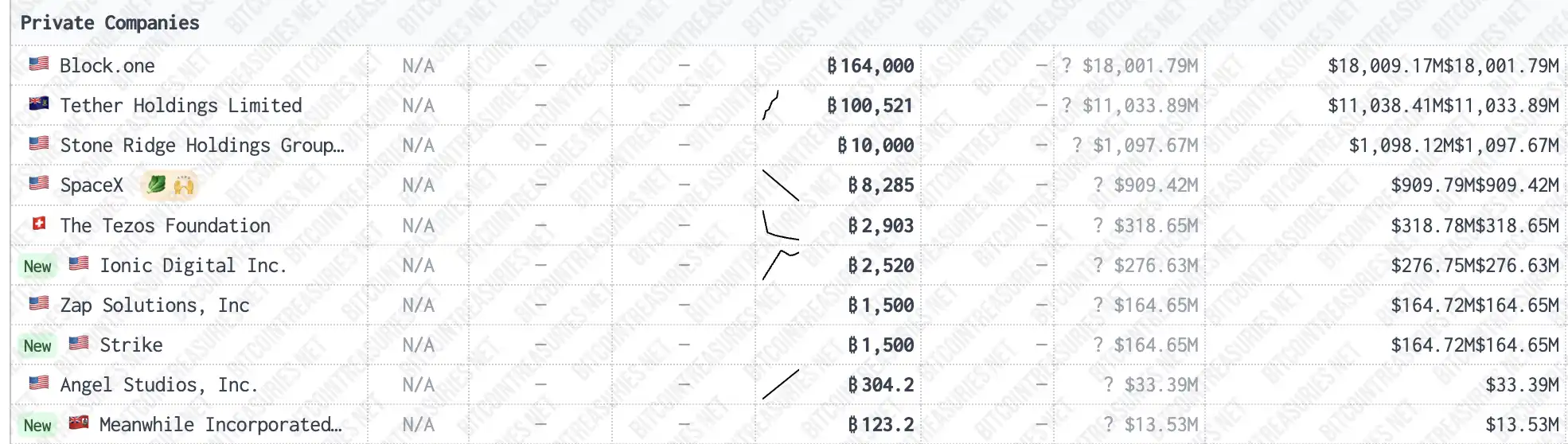

Мало кто знает, что Block.one — компания-основатель EOS — теперь крупнейший частный держатель биткоина в мире: 160 000 BTC, что на 40 000 больше, чем у Tether.

Источник: bitcointreasuries

По нынешней цене биткоина — 117 200 долларов за монету — этот резерв оценивается примерно в 18,752 млрд долларов. Только благодаря росту стоимости BTC Block.one заработала более 14,5 млрд долларов, что в 4,4 раза превышает изначальный объем ICO.

С точки зрения управления капиталом Block.one — безусловный успех: компания оказалась даже дальновиднее MicroStrategy и остается одной из самых прибыльных команд в истории криптоиндустрии. Однако эти доходы были получены не за счет построения выдающегося блокчейна, а благодаря сохранению капитала, росту активов и грамотному выходу из инвестиций.

В этом и заключается главный парадокс криптоотрасли: в итоге побеждают не самые инновационные и идеалистичные, а наиболее грамотные в комплаенсе, анализе рынка и защите капитала.

Отказ от ответственности:

- Статья перепечатана с ресурса [BLOCKBEATS]. Авторское право принадлежит оригинальным авторам [Peggy, Jaleel加六]. По вопросам публикации обращаться к команде Gate Learn, и мы в кратчайшие сроки рассмотрим ваш запрос согласно установленным процедурам.

- Отказ от ответственности: мнения и оценки в этой статье выражают личную позицию автора и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполнен командой Gate Learn. Не копируйте, не распространяйте и не используйте переведенные версии статьи без обязательной ссылки на Gate.

Статьи по теме

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году