Волна разблокировки Ethereum на 1,9 млрд долларов: фиксация прибыли или новый этап развития экосистемы?

Каждый бычий рынок сопровождается своим набором слухов и опасений (FUD).

Сегодня новое событие вновь вызвало тревогу по поводу стоимости ETH:

Валидаторы сети Ethereum массово подают заявки на вывод замороженных монет.

Как ведущий протокол консенсуса Proof-of-Stake (PoS), процесс стейкинга ETH играет ключевую роль: он обеспечивает безопасность сети Ethereum, приносит доход стейкерам и ограничивает ликвидность ETH внутри стейкинговых пулов.

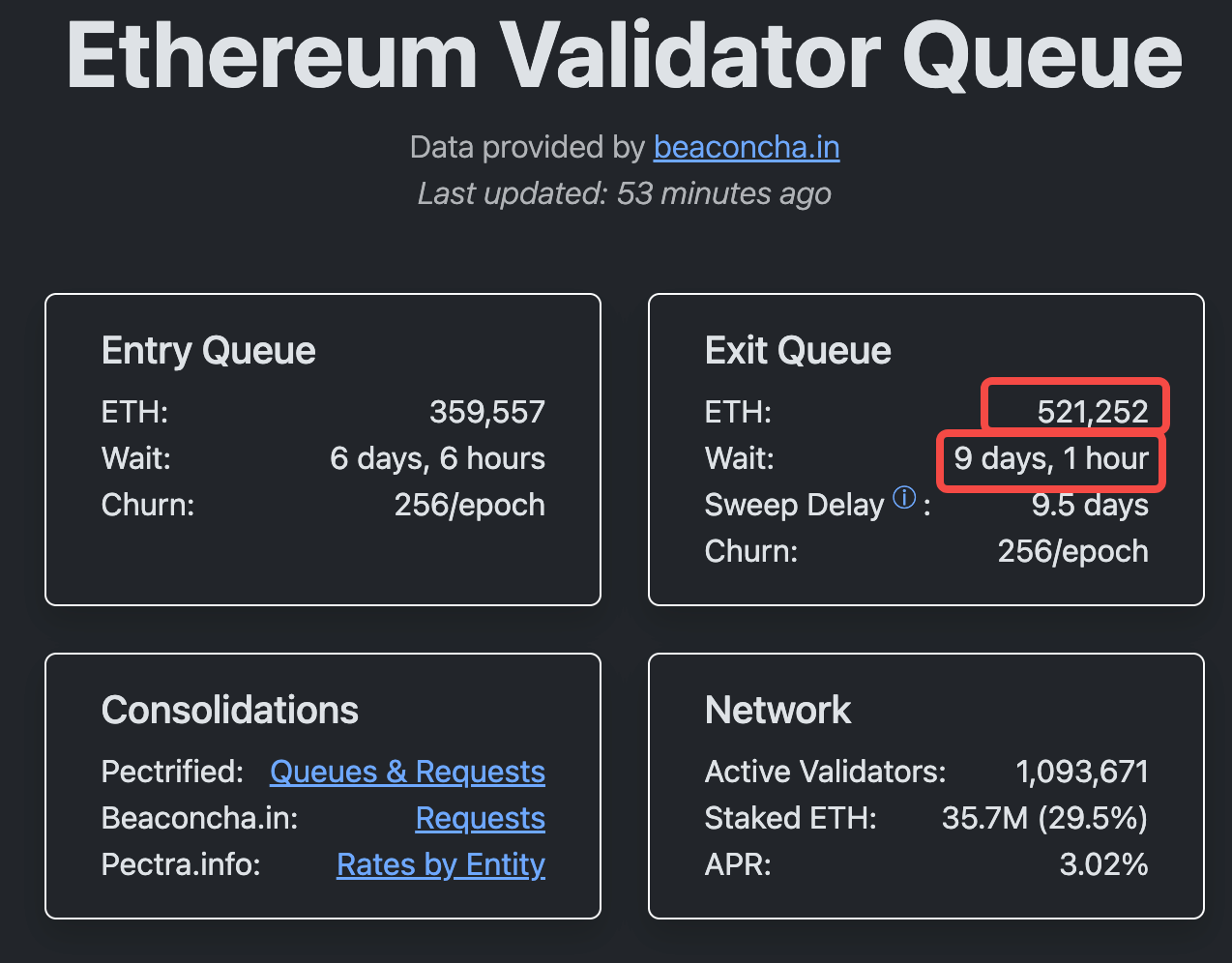

Однако, согласно данным Validator Queue, на 23 июля в очереди на анстейкинг находилось примерно 521 252 ETH — это порядка 1,93 млрд долларов по текущему курсу, а среднее время ожидания вывода превышало девять дней и час.

Это рекордно длинная очередь на выход валидаторов за последний год.

Поскольку стандартный объем стейкинга на одного валидатора составляет 32 ETH, в теории сейчас более 16 000 валидаторов планируют покинуть сеть. Неудивительно, что столь масштабный анстейкинг вызывает опасения среди участников рынка.

Фиксация прибыли?

Готовятся ли крупные игроки и институционалы зафиксировать прибыль за счет продажи ETH?

Недавний прирост заявок на анстейкинг ETH может быть частично связан с резким ростом курса.

ETH демонстрирует уверенный отскок от апрельских минимумов 2025 года (около 1 500–2 000 долларов). С начала года цена выросла на 160%. 21 июля ETH достиг семимесячного максимума — 3 812 долларов.

Такой стремительный рост зачастую подталкивает инвесторов к фиксации прибыли — особенно тех, кто занимался стейкингом монет на раннем этапе и теперь предпочитает зафиксировать доход на пике привлекательности.

Эта тенденция не нова.

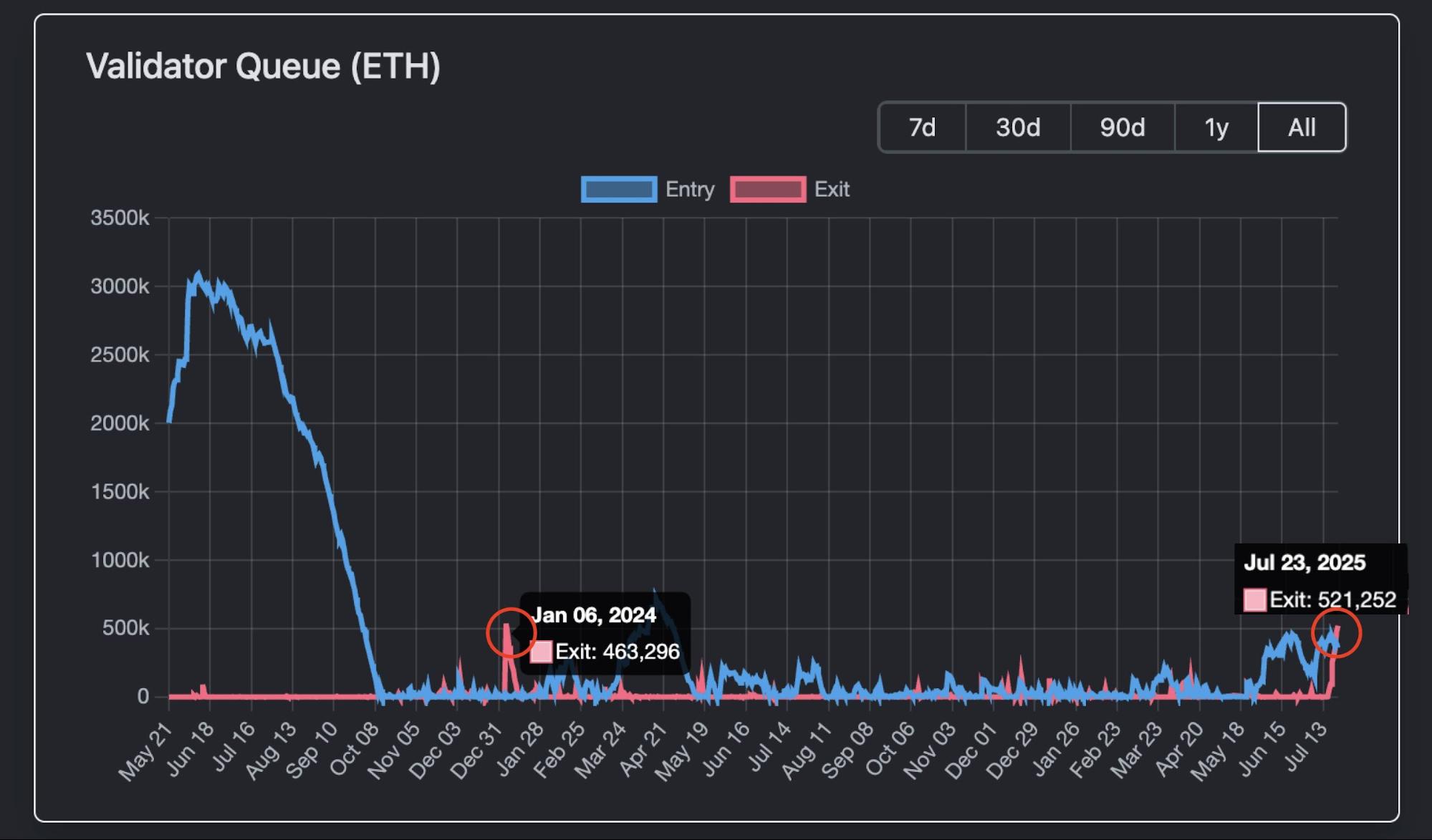

В январе–феврале 2024 года соотношение ETH/BTC подскочило на 25% за неделю, что вызвало аналогичную волну анстейкинга и кратковременное падение цены ETH на 10–15%. В то же время из-за ликвидации активов Celsius за короткий срок было выведено 460 000 ETH, что спровоцировало недельный затор в очереди на вывод для валидаторов Ethereum.

Это не прямое давление на продажу

Однако на этот раз рекордная очередь на анстейкинг ETH и крупные объемы вывода не означают автоматического давления на продажу.

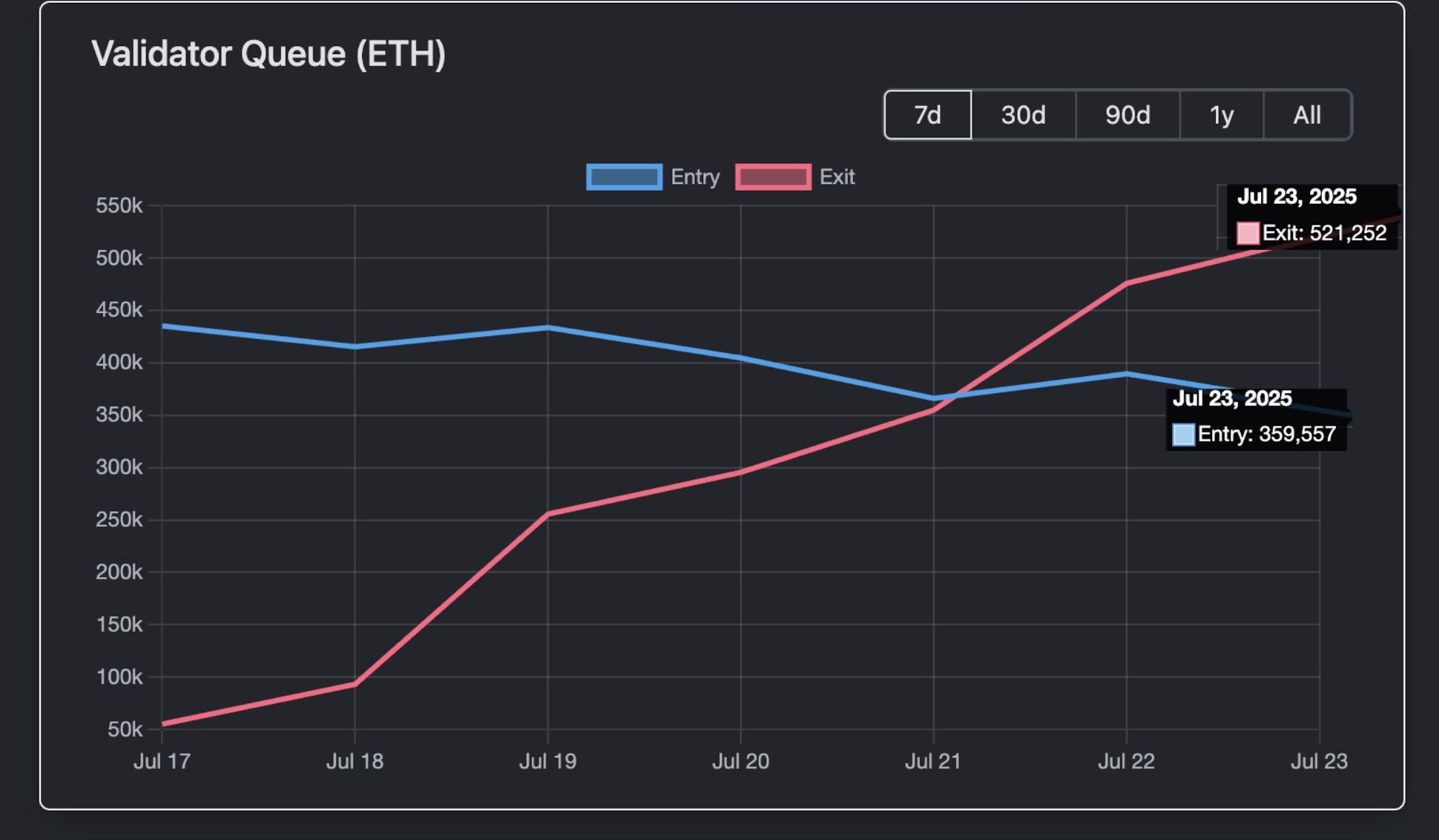

Согласно данным Validator Queue, 23 июля в очереди на анстейкинг находилось 520 000 ETH, в то же время за этот период в стейкинг было добавлено 360 000 ETH.

Такие разнонаправленные потоки означают, что чистый отток ETH из сети Ethereum существенно меньше декларируемых объемов вывода.

Институциональные притоки также поддерживают рынок.

22 июля совокупный чистый приток в спотовые ETF на ETH среди институциональных инвесторов составил 3,1 млрд долларов на открытом рынке. Это намного превышает эквивалент 520 000 ETH (1,9 млрд долларов), находящихся в очереди на анстейкинг в тот день.

Отметим, что эта цифра — лишь ежедневный приток в ETF и не учитывает девятидневную задержку вывода средств валидаторов.

Анстейкинг сам по себе не равен продаже.

В условиях бычьего рынка массовый анстейкинг может означать смену кастодиана или переоценку стратегий хранения цифровых активов — проще говоря, перевод ETH под управление с целью получить более высокую доходность, а не подготовку к массовой распродаже.

Ончейн-данные показывают: значительная часть выведенного из стейкинга ETH перенаправляется в DeFi или NFT — для использования в качестве залога или, например, как в истории с недавней скупкой коллекции CryptoPunks одним из крупных держателей ("китов").

Токены ликвидного стейкинга (LST) также периодически отклоняются от курса ETH, что создает арбитражные возможности — недавно коэффициент stETH/ETH опускался до 0,996 (дисконт около 0,04%), аналогичное движение наблюдается у weETH. Арбитражёры скупают такие LST со скидкой и получают прибыль на восстановлении паритета, что дополнительно увеличивает спрос на ETH.

В целом, основная масса анстейкинга отражает внутреннюю перестройку в экосистеме Ethereum, а не подготовку массовой распродажи.

В соцсетях распространяется много слухов. Даже если массовый анстейкинг не ведет к давлению на рынок, он указывает на смену владельцев — или, как принято говорить в отрасли, “передачу эстафеты”.

По мнению ряда аналитиков, BlackRock — компания, активно выводящая криптоактивы в традиционные финансы, — стала новым основным институциональным держателем ETH. По состоянию на июль BlackRock владеет более 2 млн ETH (примерно на 6,9–8,9 млрд долларов), что составляет около 1,5–2% от общего объема предложения (около 120 млн ETH).

Это не скрывается: имеется публичное управление активами в рамках ETF. Такой подход демонстрирует институциональное “открытое лидерство” — консолидацию и расширение позиций через ETF, что способствует росту институционального принятия ETH, а не манипуляциям рынком.

Логика такова: по мере перехода Ethereum от протокола с сообществом к признанному финансовому инструменту становится все заметнее стремление игроков Уолл-стрит к серьезным шагам на рынке.

Такое объяснение выглядит вполне логичным: стейкинг и анстейкинг отражают, прежде всего, смену площадок и держателей ETH.

В долгосрочной перспективе рост Ethereum будет и дальше обеспечивать его лидерство на крипторынке. Текущая волна анстейкинга может стать отправной точкой нового этапа развития сети.

Отказ от ответственности:

- Данный материал опубликован повторно с сайта TechFlow, все права на контент принадлежат оригинальному автору TechFlow. По вопросам по поводу перепечатки обращаться в команду Gate Learn. Запросы рассматриваются в соответствии с установленными процедурами.

- Отказ от ответственности: Все высказанные мнения отражают исключительно точку зрения автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Без явного указания на Gate копирование, распространение и любое некорректное заимствование переводов запрещено.

Пригласить больше голосов

Статьи по теме

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Лучшие криптовалютные лотерейные платформы на 2024 год

Что такое обернутый Ethereum (WETH)?

Руководство по переключению сети в MetaMask

О чем вообще Owlto Finance?