Os regulamentos relativos às stablecoins vão entrar em vigor em breve e o mercado de Hong Kong está a registar um crescimento significativo.

O setor das stablecoins mantém a sua trajetória ascendente, reforçando cada vez mais a sua dinâmica.

Por um lado, Trump já promulgou a Stablecoin Genius Act; por outro, a emissão de stablecoins em Hong Kong está prestes a entrar na reta final. A 1 de agosto, entra em vigor a “Stablecoin Ordinance” de Hong Kong. Se por um lado as regras norte-americanas lançaram ondas de choque nos mercados cripto, a aposta de Hong Kong—embora cause apenas vagas tímidas no ecossistema dos ativos digitais—teve um impacto singularmente notório no mercado de capitais local.

Após a aprovação da legislação sobre stablecoins, o entusiasmo pelo setor atingiu níveis inéditos na bolsa de Hong Kong. Os títulos ligados a stablecoins dispararam, com diversas empresas a duplicar o seu valor, e algumas a multiplicarem-no por mais de dez vezes. O clima de euforia contagiou investidores, fomentando fluxos de capital para as cotadas. Contudo, no meio desta aparente celebração, os reguladores locais deram o mote para a prudência. Eddie Yue, Chief Executive da Autoridade Monetária de Hong Kong (HKMA), publicou recentemente o artigo “Stablecoin: Steady Progress for Long-Term Success”, procurando travar o sobreaquecimento crescente do mercado.

Mas controlar um mercado em ebulição é um desafio.

A 21 de maio, o projeto de lei para stablecoins foi aprovado em terceira leitura no Conselho Legislativo. Enquanto o projeto semelhante nos EUA permanecia em análise no Senado, a “avançada” de Hong Kong tornou-se tema central de conversa entre investidores. Em termos substantivos—licenciamento, reservas integrais, HK$25 milhões de capital realizado, exigências AML—Hong Kong equiparou-se às principais praças globais. Já no que toca à perceção pública, as posições polarizaram-se, evidenciando bem o cenário volátil das stablecoins locais.

De um lado, devido à influência decrescente de Hong Kong no universo cripto e à tendência para lançamentos mediáticos pouco consequentes, os mercados digitais adotaram uma postura reservada, até algo pessimista. Muitos acreditam que, mesmo com supervisão mais apertada, as stablecoins de Hong Kong dificilmente passarão de um prolongamento das stablecoins dolarizadas, com relevância residual num mercado restrito.

Por outro, a nova lei serviu de catalisador noutras praças. Depois de aprovada, grandes empresas com visão estratégica avançaram rapidamente, enquanto media e corretoras de referência amplificaram a notícia, impulsionando as stablecoins para a agenda financeira principal. O debate acerca da definição, âmbito de aplicação e significado das stablecoins aumentou—rapidamente incluindo a necessidade de uma stablecoin com lastro em yuan. Para um mercado avaliado em biliões, sente-se que se aproxima um ponto de inflexão relevante.

Já esta sexta-feira, entra em vigor a Stablecoin Ordinance, dando início ao período de apresentação de candidaturas a licenças. Porém, apenas uma semana antes, Eddie Yue, da HKMA, publicou um artigo crítico sobre a febre especulativa que tomou conta do setor. Sublinhou que as stablecoins estão a ser alvo de uma narrativa excessivamente otimista e que já evidenciam sinais de bolha. Deixou claro que, numa primeira fase, serão emitidas apenas algumas licenças e apelou à racionalidade e independência dos investidores em clima de exuberância. A HKMA abrirá consulta pública sobre requisitos de compliance e AML e apresentará regras reforçadas no combate ao branqueamento de capitais, para prevenir o uso abusivo de stablecoins em esquemas ilícitos.

Estes alertas evidenciam a inquietação de Hong Kong quanto à evolução do mercado e apontam para uma postura de extrema prudência no processo de atribuição de licenças. A razão é óbvia: o entusiasmo em torno das stablecoins em Hong Kong atingiu proporções excessivas.

O mercado bolsista reflete inequivocamente este fenómeno. A expectativa de crescimento e o caráter embrionário do setor transformaram o termo “stablecoin” num argumento capital potente. Praticamente todas as ações com exposição a stablecoins dispararam num curto espaço de tempo.

A Guotai Junan International obteve em junho a licença de negociação de valores mobiliários e tornou-se a primeira corretora chinesa a disponibilizar um portfólio completo de serviços de ativos virtuais. A empresa subiu 198% em 25 de junho, acumulando uma valorização de 4,58x desde o início do ano.

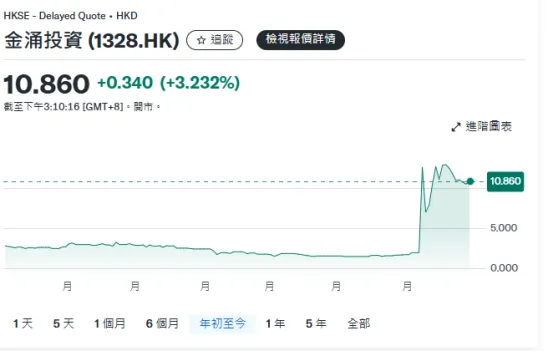

A 7 de julho, a Jinyong Investment anunciou uma parceria estratégica com a AnchorX para explorar pagamentos transfronteiriços, comércio e adoção de stablecoins em quatro vetores. No dia seguinte, as ações da Jinyong dispararam 533,17% em elevado volume de negociação.

A 15 de julho, a China Sansan Media revelou o início do processo de candidatura à licença de stablecoin. No dia 16, as suas ações encerraram em alta 72,73%, com a valorização anual a atingir uns impressionantes 14,95x.

Basta uma notícia para impulsionar os preços—reflexo do poder singular da narrativa stablecoin. Para além dos novos intervenientes, gigantes como OKG Technology Holdings, Yunfeng Financial Group, Yixin Group, New Huo Tech Holdings e OSL Group avançaram mais de 100% desde janeiro. Até as criticadas A-shares chinesas foram impactadas, com empresas ligadas ao yuan digital como Hengbao, Sifang Jingchuang e Chutianlong a multiplicar as cotações.

Neste cenário, multiplicam-se empresas de todos os quadrantes—oportunistas à boleia da tendência, grupos financeiros em busca de quota e grandes players estratégicos a procurar menores custos de liquidação e reforço da robustez competitiva. De acordo com a Caixin, existem entre 50 e 60 entidades interessadas em solicitar licença para stablecoins em Hong Kong, abrangendo empresas estatais do continente, instituições financeiras e gigantes da internet.

No entanto, a elevada procura não garante atribuição generalizada de licenças. A HKMA assinala que a maioria dos interessados está confinada ao plano conceptual, sem exemplos práticos, e mesmo quem candidata muitas vezes não dispõe da competência técnica ou da experiência de gestão de risco necessárias para uma emissão estável e segura. Hong Kong recusa-se a autorizar emissões apenas pela aparência. Por isso, a HKMA prevê atribuir apenas um número reduzido de licenças numa fase inicial.

Adicionalmente, a HKMA prepara-se para fazer uma primeira triagem dos candidatos. Segundo a Caixin, desta vez não haverá lugar a download de formulários e submissões em massa. O regulador irá selecionar diretamente os interessados, avaliando a elegibilidade base, e só convidará a submeter candidatura formal quem ultrapassar este primeiro crivo.

Quem reúne melhores condições para obter licença? O consenso aponta para os operadores já inseridos no regulatory sandbox. Em julho do ano passado, a HKMA selecionou JD Chain Technology, CircleLink Innovation e um consórcio liderado pelo Standard Chartered (em conjunto com Adaverse e Hong Kong Telecom) para testes em ambiente de sandbox, já em segunda fase. Apesar de a HKMA frisar que a participação em sandbox não garante a licença, o historial destas empresas em compliance e controlo de riscos oferece-lhes clara vantagem em corresponder às expectativas regulatórias.

Em síntese, o escrutínio das candidaturas em Hong Kong centra-se em três eixos: capacidade técnica para cumprir requisitos de emissão; definição clara de casos de uso e planos de execução; e sistemas de controlo de risco robustos, sobretudo no combate ao branqueamento de capitais. Na prática, apenas grandes empresas com operações transfronteiriças comprovadas e sistemas de risco amadurecidos reúnem condições reais—o espaço para PME é atualmente quase inexistente.

Apesar das advertências da HKMA, é pouco provável que a especulação, motivada pelo FOMO, arrefeça num horizonte próximo.

Primeiro, a narrativa stablecoin de Hong Kong está intimamente ligada à evolução norte-americana. Com o Genius Act em vigor, a vaga norte-americana mantém-se, a Circle bate recordes, investidores institucionais reforçam o interesse e a expectativa de descida das taxas de juro alimenta o otimismo. O ambiente permanece propício à euforia e esta acaba por contaminar o mercado de Hong Kong.

Segundo, o debate sobre a regulamentação das stablecoins em Hong Kong alarga-se. Inicialmente centrado no token indexado ao dólar de Hong Kong, o foco passa agora para a viabilidade de uma stablecoin offshore em yuan. Think tanks nacionais, organismos públicos como Shanghai SASAC, grandes corretoras e associações setoriais juntam-se ao debate. A opinião dominante aponta para um piloto de stablecoin offshore RMB em Hong Kong, com ensaios futuros em zonas de comércio livre internas. Antes, o desenvolvimento lento do Web3 em Hong Kong era atribuído à falta de soluções; se uma stablecoin offshore em RMB for viável, abrir-se-ão oportunidades vastas—dinamizando o setor e impactando profundamente o sistema financeiro chinês.

Acima de tudo, o setor das stablecoins representa uma oportunidade de elevado retorno numa indústria em franco desenvolvimento. Para emissores orientados para o consumidor final, as stablecoins reduzem significativamente custos de liquidação e aumentam a competitividade. Para os emissores de pagamentos, representam uma via de entrada no mercado global dos ativos digitais e para infraestruturas financeiras internacionais. Mesmo empresas que apenas procuram acompanhar a tendência especulativa têm motivos para participar: no atual ambiente, empresas como ZhongAn Online, Fourth Paradigm, Jia Mi Technology e Easou Technology anunciaram grandes rondas de captação de capital. O OSL Group está a colocar mais de 101 milhões de ações ao preço unitário de HK$14,9, angariando quase HK$2,4 mil milhões. Para lá da emissão, bolsas de ativos virtuais e bancos depositários disputam antecipadamente a partilha dos dividendos do setor.

Resumidamente, a onda especulativa em torno das stablecoins vai manter-se elevada no curto prazo—com a licença a funcionar como porta de entrada nesta corrida pela conformidade, prevê-se uma intensificação da concorrência. Porém, por se tratar de um setor nos primeiros estágios, o alcance real, o impacto e a procura efetiva por estas licenças continuam por clarificar. Com uma exigência mínima de HK$25 milhões para a entrada e custos anuais de compliance que podem exceder HK$1 milhão, empresas sem modelos de negócio sustentados arriscam-se a ser prejudicadas. Como sublinha a HKMA, apenas quem mantiver uma visão de longo prazo terá sucesso—enquanto a maioria dos especuladores será eliminada ao longo do processo de atribuição de licenças.

Quem acompanha de perto a valorização das ações deve adotar uma postura especialmente cautelosa.

Aviso Legal:

- O presente artigo é republicado de [Tuoluo Finance]. Os direitos de autor pertencem ao autor original [Tuoluo Finance]. Para assuntos relacionados com esta republicação, contacte a equipa Gate Learn, que tratará do processo conforme os procedimentos definidos.

- Aviso legal: As opiniões e perspetivas expressas neste artigo são da exclusiva responsabilidade do autor e não constituem recomendações de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Salvo indicação expressa por parte da Gate, é proibida a reprodução, distribuição ou plágio destas traduções.

Partilhar

Artigos relacionados

O que é a Stablecoin?

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

Explicação detalhada de Yala: Construindo um Agregador de Rendimentos DeFi Modular com a moeda estável $YU como meio