Onda de Unstaking de Ethereum no valor de 1,9 mil milhões de dólares: realização de mais-valias ou novo ponto de partida para o ecossistema?

Todas as fases de bull run trazem consigo o seu próprio conjunto de FUD.

No momento atual, um novo acontecimento reacendeu as preocupações quanto ao preço do ETH:

Os validadores da rede Ethereum estão a posicionar-se para retirar o ETH em staking.

Sendo o principal protocolo do mecanismo de consenso Proof-of-Stake (PoS), o staking de ETH desempenha um papel fundamental: assegura a segurança da rede Ethereum, oferece rendimento aos participantes e retira liquidez do ETH para os pools de staking.

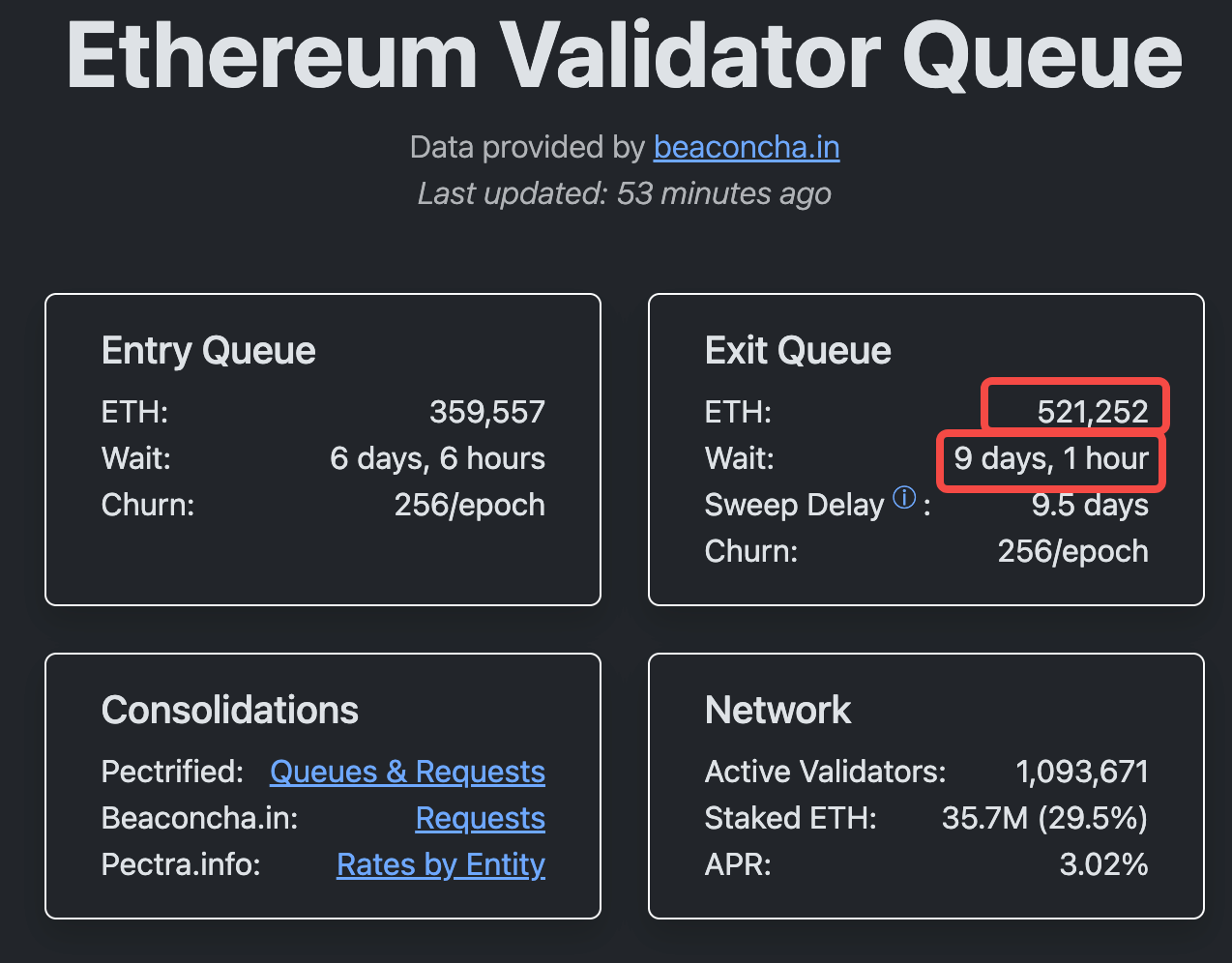

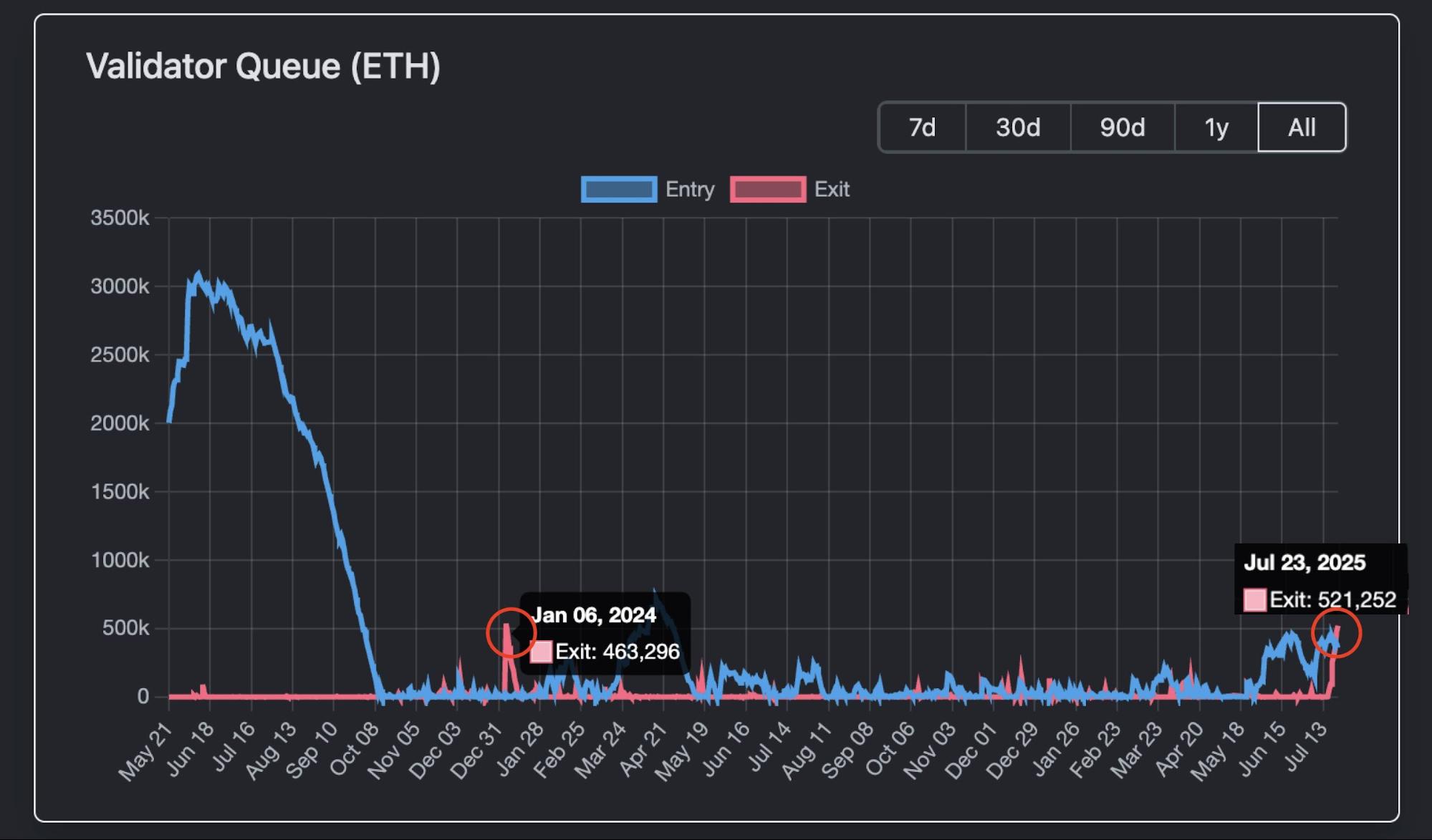

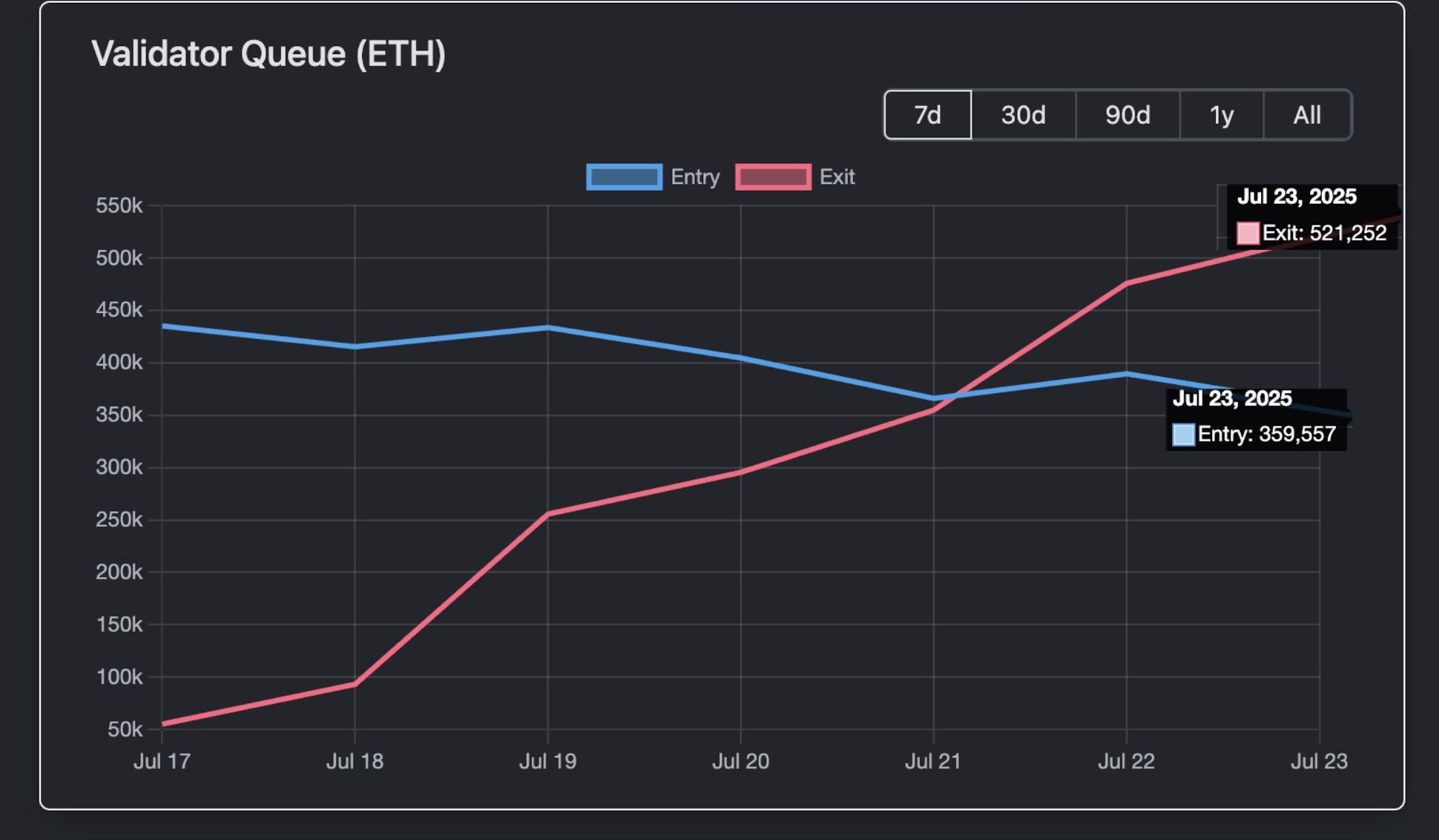

No entanto, conforme dados do Validator Queue, a 23 de julho, cerca de 521.252 ETH aguardavam na fila de saída para unstaking—totalizando aproximadamente 1,93 mil milhões de dólares ao valor presente—, com um tempo de espera superior a nove dias e uma hora.

Esta é a fila de saída de validadores mais prolongada dos últimos doze meses.

Considerando que cada validador normalmente faz staking de 32 ETH, isto significa que, teoricamente, mais de 16.000 validadores pretendem sair. Não é de estranhar que filas de unstaking desta dimensão provoquem inquietação.

Realização de Lucros?

Estarão os grandes investidores e as entidades financeiras prestes a vender ETH para realizar mais-valias?

A recente intensificação dos pedidos de unstake de ETH poderá estar parcialmente associada à última valorização do ativo.

O ETH protagonizou uma recuperação expressiva desde o valor mínimo registado no início de abril de 2025 (cerca de 1.500–2.000 dólares). Já registou uma subida de 160% até à data. No dia 21 de julho, o ETH atingiu o valor mais alto em sete meses, fixando-se nos 3.812 dólares.

Crescimentos tão acentuados levam frequentemente alguns investidores a consolidar lucros—sobretudo os primeiros a entrar em staking, que tendem a preferir garantir ganhos, em vez de manter a posição, quando os retornos se tornam apelativos.

Este comportamento não é novidade.

Entre janeiro e fevereiro de 2024, a relação ETH/BTC disparou 25% numa semana, desencadeando uma onda semelhante de unstaking e uma queda de 10 a 15% no preço do ETH num curto espaço de tempo. Paralelamente, a liquidação da Celsius na sequência da sua falência originou a retirada de 460.000 ETH em poucos dias. Este fenómeno gerou cerca de uma semana de congestionamento na fila de saída dos validadores da Ethereum.

Sem Pressão Direta de Venda

Desta vez, no entanto, tanto o prolongamento da fila de saída de ETH como o volume elevado de levantamentos não significam, necessariamente, pressão de venda direta.

Desde logo, de acordo com dados do Validator Queue, a 23 de julho, ainda que 520.000 ETH aguardassem para levantamento, 360.000 ETH entraram em staking no mesmo período.

Estes fluxos divergentes resultam numa quantidade líquida de ETH a sair da rede Ethereum consideravelmente inferior.

As entradas institucionais também têm contribuído para atenuar o impacto.

Em 22 de julho, os fluxos líquidos totais para ETFs spot de ETH provenientes de instituições atingiram os 3,1 mil milhões de dólares nos mercados regulados. Este montante supera largamente o valor dos 520.000 ETH (1,9 mil milhões de dólares) em fila de unstaking nesse dia.

Esse valor corresponde apenas ao afluxo de ETFs registado num único dia, não tendo em conta o atraso de nove dias na retirada que a fila de validadores impõe.

Efetuar unstaking não equivale obrigatoriamente a vender.

No contexto do atual bull market do ETH, o unstaking em larga escala pode simplesmente traduzir uma mudança na gestão de tesouraria em criptoativos por parte de instituições ou um ajuste estratégico—essencialmente, mudando ETH para nova gestão à procura de mais rendimento, e não para liquidar posições.

Na blockchain, grande parte do ETH levantado é encaminhado para atividades DeFi e NFT—utilizado, por exemplo, como garantia, ou como sucedeu recentemente quando um grande investidor adquiriu múltiplos CryptoPunks de uma só vez.

Os tokens de staking líquido (LSTs) também tendem a desvalorizar temporariamente, criando oportunidades de arbitragem—recentemente, a relação stETH/ETH baixou para 0,996 (um desconto de cerca de 0,04%), fenómeno semelhante ao observado no weETH. Os arbitragistas aproveitam para comprar LSTs descontados e lucram no retorno à paridade, potenciando a procura de ETH no processo.

No geral, a maior parte deste unstaking parece corresponder a operações internas de reequilíbrio no ecossistema Ethereum, e não a uma saída generalizada para venda.

Apesar de serem muitos os rumores que circulam nas redes sociais, o unstaking em massa não implica pressão de venda, mas sim mudança de titularidade—o que, no sector, é designado como “passagem do testemunho”.

Alguns analistas apontam a BlackRock, promotora da integração dos criptoativos na finança tradicional, como o novo investidor institucional de maior dimensão em ETH. Em julho, estimava-se que a BlackRock detivesse mais de 2 milhões de ETH (avaliados entre 6,9 a 8,9 mil milhões de dólares), o que representa aproximadamente 1,5 a 2% da oferta total de ETH (aproximadamente 120 milhões de ETH).

Não se trata de informação confidencial, mas sim de gestão de ativos de ETF de carácter público. É uma demonstração de “liderança aberta” por instituições—consolidação e expansão de posições através de ETFs para fomentar a adoção por instituições de ETH, sem sinais de manipulação do mercado.

Em síntese, à medida que o Ethereum evolui de um consenso comunitário para um verdadeiro instrumento financeiro de alcance global, torna-se cada vez mais evidente a disposição de Wall Street para investir em força.

Esta linha de raciocínio é plausível: o staking e o unstaking podem simplesmente refletir uma reorganização da estrutura de propriedade do ETH.

Por fim, o crescimento do Ethereum continuará a sustentar a sua posição de liderança no universo cripto. Esta onda de unstaking pode muito bem assinalar o início de um novo ciclo.

Declaração de exoneração de responsabilidade:

- Este artigo foi republicado a partir do TechFlow, com os direitos de autor detidos pelo autor original TechFlow. Para qualquer questão relativa a esta republicação, contacte a equipa Gate Learn. Trataremos do seu pedido com a máxima celeridade, de acordo com os nossos procedimentos.

- Declaração de exoneração de responsabilidade: As opiniões e análises expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas deste artigo foram traduzidas pela equipa Gate Learn. Sem menção explícita à Gate, é proibida a reprodução ou distribuição do conteúdo traduzido.

Partilhar

Artigos relacionados

O que é o Ethereum 2.0? Entender a Mesclagem

O que é o EtherVista, o "Novo Padrão para DEX" auto-proclamado?

Top 10 Token LST ETH

O que é a Rocket Pool?

LDO+STETH dupla governação (continuação)