ステーブルコイン法案が提出され、ウォール街の銀行家たちは動揺を隠せない

ステーブルコインが正式に米国市場へと参入し、アメリカの暗号資産金融の可能性は大きく広がりました。

昨晩、米国下院は「GENIUS法」と「CLARITY法」の両法案を可決し、ステーブルコインに対して正式な規制枠組みを与えるとともに、デジタル資産業界全体に明確な監督基準を示しました。ホワイトハウスもトランプ大統領が今週金曜日にGENIUS法へ署名すると発表し、今後はステーブルコインが規制外の実験的存在ではなく、連邦政府の裏付けを受けた正式な通貨手段として米国法で認知される見通しです。

これとほぼ同時に、FRB(連邦準備制度理事会)、FDIC(連邦預金保険公社)、OCC(通貨監督庁)が初めて共同で、米国内の銀行が顧客向けに暗号資産カストディサービスの提供を認める旨を明確にしたガイドラインを発表。ウォール街の大手金融機関はこのタイミングを逃さず、積極的な動きを見せています。

伝統金融機関がステーブルコイン領域の主導権を握る

米国第2位の金融機関バンク・オブ・アメリカ(BoA)は、現在ステーブルコイン商品を積極的に準備し、他金融機関との共同開発も模索していることを正式に認めました。「当行としては準備が完了しており、市場と規制のさらなる明確化を待っている段階です」とコメントしています。

BoAのブライアン・モイニハンCEOは「これまで膨大な下準備を進めてきました。現在は顧客の需要把握に注力しており、最適なタイミングで他行との連携も視野に入れつつ、ステーブルコイン商品を市場投入する予定です」と述べています。

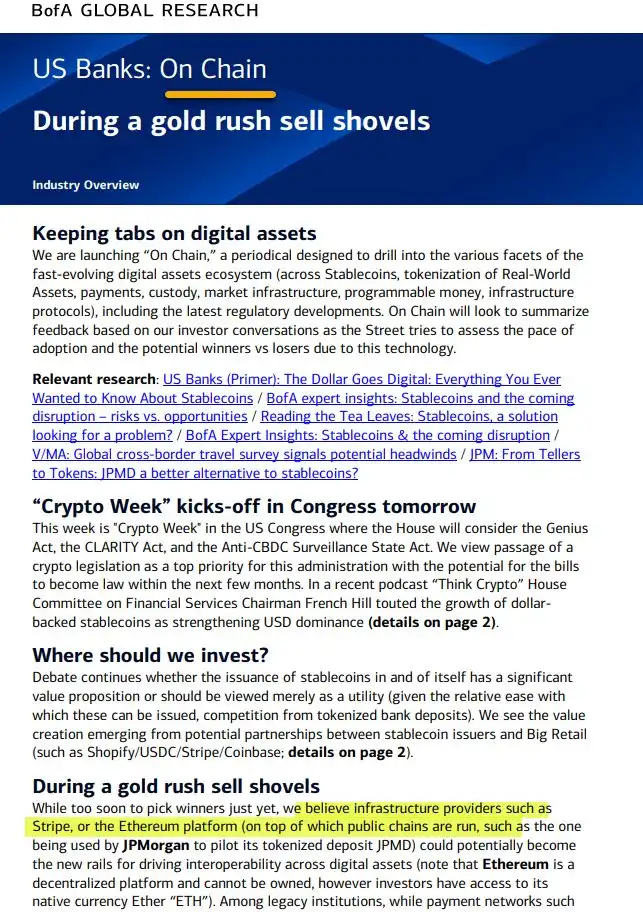

同時にBoAは、ステーブルコイン、実世界資産(RWA)、決済、清算、インフラを中心とした「On Chain」週次リサーチを開始しました。このタイミングは、ワシントンでGENIUS法、CLARITY法、中央銀行デジタル通貨(CBDC)監視反対法案などが審議され、今後数年の米国ステーブルコイン・デジタルインフラ政策を決定づける重要な局面となっています。

BoAリサーチチームは「金融インフラを変革する真のイノベーションに注力し、話題性や派手な宣伝には関心がない」と強調。イーサリアムのデジタル資産相互運用の中核としての役割に注目し、既にShopify、Coinbase、Stripeといった主要な小売プラットフォームと共にステーブルコインの実証実験を行い、既存の用途を超えた新たなビジネスモデルの創出を目指していることを明かしました。

モイニハンCEOは「規制が明確になり次第、銀行は暗号資産決済を積極的に受け入れる体制が整っている」と改めて強調しました。

シティもまた好機到来とともに迅速な参入を見込んでいます。

シティグループのジェーン・フレイザーCEOは、ステーブルコインを国際送金の将来を担う基幹インフラと捉え、同行がこの分野の推進に積極的であることを明言。国際送金を巡る高コスト・低速といった従来型ネットワークの課題が顕在化するなか、隠れコストは最大7%に達し、オンチェーン決済との格差も拡大。シティの狙いは、ステーブルコインを活用した常時稼働のプログラマブルな新決済レールで法人顧客に低コストかつ高効率なグローバル資金移動を提供することです。

暗号資産分野の先駆的存在であるJPMorganも、他行を上回るスピードで動いています。

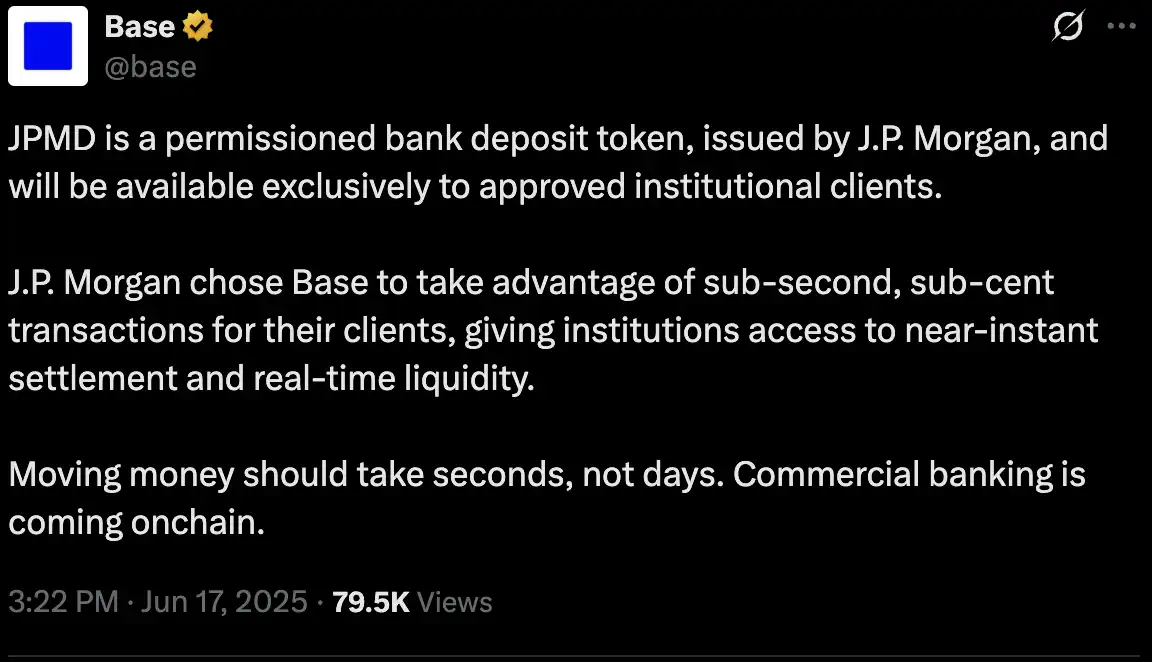

6月18日、JPMorganはCoinbaseがサポートするBaseブロックチェーン上で新たな預金トークン「JPMD」のパイロット運用を発表。まずは同社の機関投資家向けに限定公開されますが、米規制当局の承認が得られれば、利用範囲や対応通貨を拡大する方針です。

ウォール街の銀行によるオンチェーンでのトークン化預金の直接発行は初となり、従来金融と分散型世界の橋渡しとなる画期的なステップです。JPMDはJPMorgan米ドル預金と1:1で連動する「許可制預金トークン」として、24時間365日リアルタイム送金と約0.01ドルという低コスト手数料、さらに預金保険や利息など従来銀行の保護も付帯します。

JPMDは規制順守や機関の信頼性で既存ステーブルコインを上回り、Baseブロックチェーンにかつてない規模の資本と流動性を呼び込む可能性があります。「これは単なる暗号資産導入ではなく、銀行業そのものの再定義だ」とJPMorganブロックチェーン部門責任者ナヴィーン・マレーラ氏は語ります。

米金融業界全体では、伝統金融機関のステーブルコイン・オンチェーン領域参入が、これまでの暗号資産業界の予測を大きく上回るスピードで進んでおり、金融の大変革が進行中です。

「ゴーサイン」点灯:伝統金融はビットコインを買えるのか

「伝統金融機関へのゴーサインが出て、銀行と暗号資産の垣根が崩れ始めました。これは暗号資産市場にとって非常に追い風です。」

Profitz Academy創業者のマーライ・ヤン氏は、7月14日にFRB・FDIC・OCCが共同で発表したガイダンスに言及。今回銀行に対し、鍵管理・資産選定・サイバーセキュリティ・監査・第三者カストディ・コンプライアンスリスク管理体制の確立が求められています。

新たな法規制こそ出ていませんが、初めて規制当局が暗号資産カストディの監督基準を明確化。暗号資産金融は未規制の領域から規制下へのシフトが加速し、伝統金融も“傍観者”ではいられなくなりました。

こうした動きは市場にも即座に波及し、ウォール街大手がステーブルコイン・暗号資産事業の最新戦略を打ち出してインフラ再編の主導権を競っています。同時に、CircleやRippleなどの暗号資産ネイティブ企業も、国際規制枠組みに適応するためコンプライアンスを強化し、世界的な立ち位置を固めつつあります。

これにより銀行・暗号資産運用・取引プラットフォームの垣根は曖昧になり、伝統銀行も暗号資産ネイティブ運用会社やプラットフォームと市場シェアを直接争うフェーズに移行しています。

Crypto Clash:伝統金融機関 vs. ネイティブ運用会社

7月15日、スタンダードチャータード銀行は世界初のG-SIB(グローバルなシステム上重要銀行)として、機関投資家向けにビットコイン・イーサリアムの現物取引サービスを開始しました。ロンドン・香港・フランクフルトでまず展開し、アジア・欧州を中心に24時間・週5日稼働、従来の為替(FX)取引プラットフォームとも統合します。これにより法人・運用顧客は、為替のようにBTCやETHの売買ができ、自己管理・第三者決済の方式も選択可能です。

同社はZodia CustodyやZodia Marketsのサービスで既にデジタル資産のカストディと取引基盤を築いてきましたが、今回それらの機能を全面開放。グローバルデジタル資産責任者レネ・ミショー氏は、スポットサービスをBTCとETHから開始し、順次先物・ストラクチャード商品・NDF等へ拡充し、暗号資産取引所に匹敵するビジネスラインを構築する意向を示しています。

また、JPMorganやバンク・オブ・アメリカなども暗号資産カストディ等の新サービス導入を準備中。1年前は「JPMorganがビットコインを管理することなどあるのか」と疑問視されていましたが、今や「どの銀行が最大シェアを勝ち取るか」が現実的な争点となりました。

新興の「チャレンジャーバンク」にも注目です。ロンドンのRevolutは収益の多くを暗号資産取引から得ており、最終的には米国の銀行業免許取得を目指して主流金融市場への本格参入を狙っています。

ピーター・ティール氏によるシリコンバレーバンク再創出の野望

カストディやシェア争いに留まらず、ウォール街の野心的なプレイヤーは口座サービス・信用供与でも新たな足場の確立を図っています。

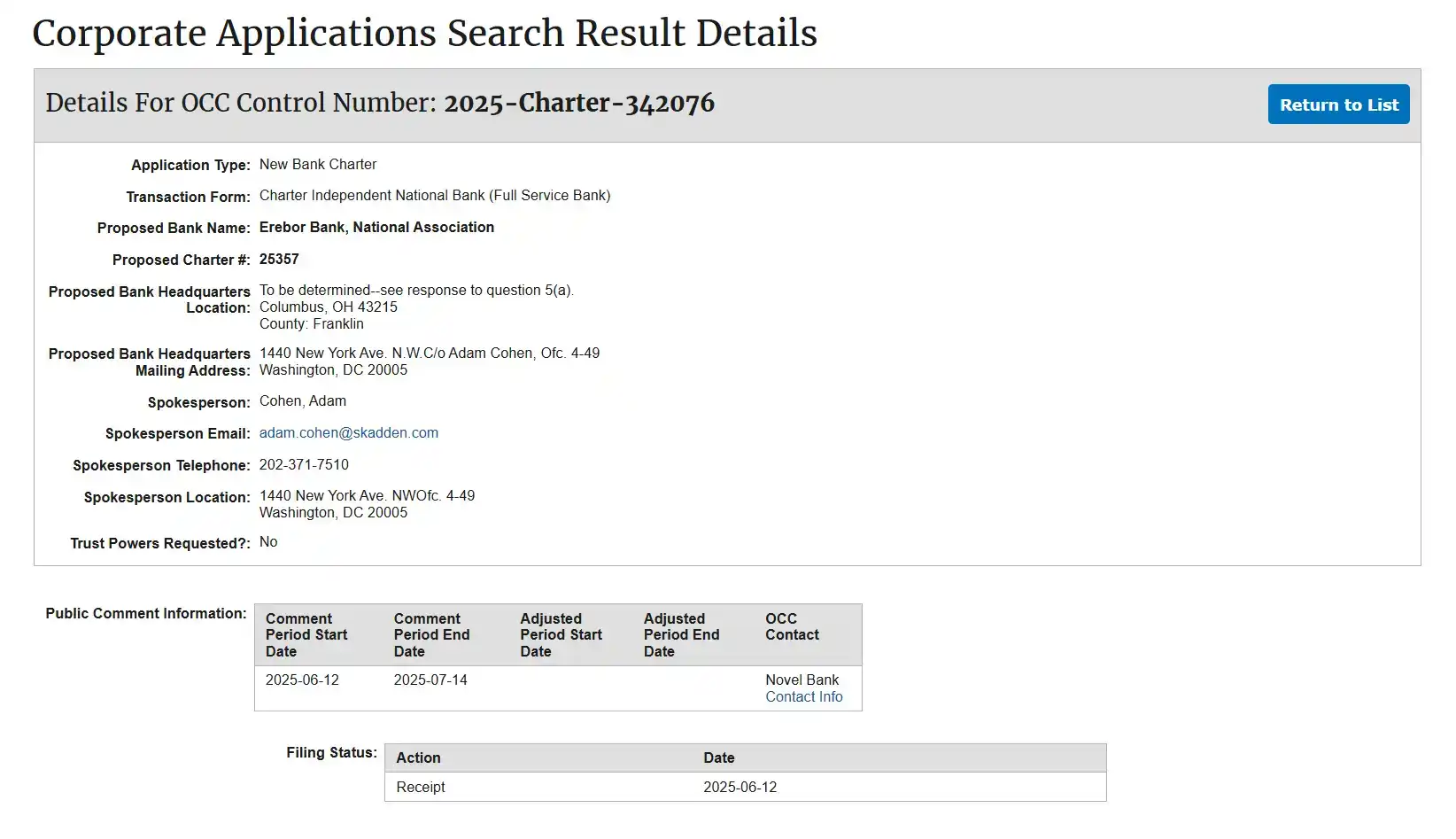

主要経済メディアによると、ピーター・ティール氏はパルマー・ラッキー氏、ジョー・ロンズデール氏と共に新銀行「Erebor」を設立し、OCCへ全米銀行免許申請を正式に行いました。Ereborは、暗号資産・AI・防衛・製造など主流銀行に敬遠されたスタートアップをターゲットに「新生シリコンバレーバンク」となることを目指しています。

このベンチャーは「シリコンバレー—政治」連携色が強く、ピーター・ティール(PayPal・Palantir共同創業者、Founders Fund)、パルマー・ラッキー(Oculus創業者、Anduril共同創業者)、ジョー・ロンズデール(Palantir共同創業者、8VC創業者)の各氏はトランプ2024年選挙の大口支援者としてGENIUS法の議会推進にも取り組んでいます。

OCCへの提出書類によれば、Founders Fundが主要資本供給者となり、創業3名は取締役会のみ参画し、オペレーションは元CircleアドバイザーおよびAer Compliance(コンプライアンスソフト大手)のCEOが担当、政治と経営を明確に分離して「正規の金融機関」としての立場を強調しています。

SVB崩壊を踏まえ、Ereborは1:1の資金準備率を厳格に順守し、貸出額を預金の50%未満に制限することで流動性リスクや信用過剰を回避します。申請書によれば、カストディ・発行・償還などUSDC、DAI、RLUSD等規制下のステーブルコイン関連サービスを中核とし、「法令順守に徹したステーブルコイン取引銀行」として企業向けの法定通貨ゲートウェイやオンチェーン資産サービス拡充を目指します。

銀行の重点市場も明確で、暗号資産・AI・防衛・先端製造など伝統金融機関が「高リスク」と見なす先進企業、その従業員・投資家層、さらに米ドル決済を求めたりステーブルコインでクロスボーダーコスト抑制を目指す「国際顧客」も想定。「コルレス銀行」関係を構築し、米ドルシステムへの主要ゲートウェイ確立を目指しています。

ビジネスモデルも極めて暗号資産ネイティブで、BTC・ETH担保の預金・融資中心、伝統型ローンは廃止し、業務用として最小限のBTC/ETH在庫保有(ガス代等用途)のみで投機的取引は行いません。Ereborは信託ライセンス下カストディは実施せず、オンチェーン決済に特化し、ユーザー資産の直接保護は提供しないと明確に打ち出しています。

要するに、Ereborは「次世代シリコンバレーバンク」であり、米国の暗号資産政策次第でUSDC・RLUSD等のカストディと連邦清算機能を担う「完全順守型USDリレーバンク」第1号の座を狙います。

関連記事:「Peter Thiel Launching Erebor as an SVB Replacement」

全米銀行免許:次世代暗号資産バンキングフロンティア

ステーブルコイン法制化・ワシントンでの規制緩和の流れを受け、ウォール街の大手銀行による次の主導権争いが始まっています。

なかでも「全米信託銀行免許(National Trust Bank Charter)」は、米国金融界最高峰のライセンスの一つであり、暗号資産カストディやステーブルコイン事業者が主流入りするための最短かつ明確な道筋となっています。

米銀行システムの中核は全米銀行、連邦貯蓄協会(FSA)、全米信託銀行の3種の連邦免許。最初の2つは従来型銀行・貯蓄協会ですが、信託バンク免許は信託・カストディ・年金業務に特化しており、暗号資産カストディ事業者に理想的な仕組みです。

このチャーターは戦略的価値が過小評価されがちですが、全米50州どこでも個別の州免許不要で営業可能な「全国パスポート」となり、機関投資家向けの資産カストディ・暗号資産保管・企業信託・年金サービスを提供できます。小口預金や貸出は不可であり、これは資産安全性・法定通貨カストディ・規制透明性重視の暗号資産カストディ業者の需要に合致します。

さらにこの免許は連邦OCCが直接発給するため、免許保持者は連邦準備銀行の決済・クリアリングインフラへのアクセス申請ができ、流動性や決済効率を飛躍的に高められます。

Anchorage Digital:米国初の暗号資産カストディバンク

この機会をいち早く掴んだのがAnchorage Digital。2017年にカリフォルニアで創業し、ファンドやファミリーオフィス、取引所などに機関投資家水準のデジタル資産カストディ(保管)サービスを展開しています。

2020年以前、暗号資産カストディ事業者はニューヨークBitLicenseやサウスダコタ信託免許といった州単位の許認可でしか営業できず、事業範囲や信頼性面で制約がありました。

しかし2020年、OCCに元Coinbase幹部ブライアン・ブルックス氏が長官に就任し、デジタル資産企業の連邦バンク申請が解禁。AnchorageはKYC/AML、コンプライアンス、リスク管理、ガバナンスを含む包括的な申請書を速やかに提出し、2021年1月13日にOCCから承認され「Anchorage Digital Bank National Association」として米国初の連邦認可デジタル資産信託銀行が誕生しました。

この連邦認可によってAnchorage Digitalは一躍、ブラックロックやキャントル・フィッツジェラルドなど主要機関のカストディ先となっています。

ただしその後はOCC執行部の交代でデジタル資産向け信託免許の新規審査が即時凍結され、Anchorageのみが生き残り新規参入は3年以上停止状態に陥っています。

現在はトランプ政権と暗号資産フレンドリーな当局の登場により、元Bitfury最高法務責任者ジョナサン・グールド氏がOCC長官代理となり、バイデン政権時代の規制強化を緩和し始めています。

今月、グールド氏の就任が順守ウィンドウの再開を示唆し、新規ライセンス取得を目指す起業家やファンド、プロジェクトの期待が再燃しています。

エンドゲーム:連邦決済システムへの本格アクセス

暗号資産企業にとって、全米信託銀行免許の取得だけでは真の目的は果たせず、「Fedマスターアカウント」取得と連邦決済インフラへの直接アクセスこそが究極のゴールです。

これは業界が待ち望む“聖杯”です。

この直接アクセスが実現すれば、暗号資産企業は中央銀行にステーブルコイン準備金を直接保有でき、サードパーティ銀行への依存が不要となり、外部者から米国金融システムの正式な一員となります。

この「正当なメンバーシップ」こそ業界が目指すものであり、Circle、Ripple、Anchorage、Paxosはいずれも連邦信託銀行免許とマスターアカウントの両方取得へ向けて取組みを加速しています。

一方でFRBは金融安定性(例:大規模な一括清算)やマネーロンダリング・不正流用リスクへの警戒から、これまでどの暗号資産企業のマスターアカウント申請も承認していません。Anchorageも既に信託免許を取得していますが、マスターアカウント取得は実現していません。

では次に名乗りを上げるのはどの事業者か。

Circleは2025年6月末、「First National Digital Currency Bank, N.A.」としてUSDC準備金の連邦カストディと機関向けサービスのため申請を完了。

Rippleも7月初旬、連邦信託バンク免許とマスターアカウント申請を発表し、RLUSD準備金を中央銀行で管理する構想を明らかにしました。

老舗カストディアンBitGoもOCC承認待ちで、「Trump USD1」準備金を担当予定です。

その他、Wise(旧TransferWise)が非預金型信託免許を申請、EreborもAI・暗号資産・防衛ベンチャー向け銀行を目標としています。First Blockchain Bank and Trust等はバイデン政権下で中断、Fidelity Digital Assetsの動向は不明です。

Circle・Ripple・BitGoらがこれらライセンスを取得すれば、州単位の規制障壁を回避し全米展開でき、連邦決済システムも活用可能。結果としてステーブルコインが中央銀行で保管可能となり、ウォール街同等の決済・カストディ体制が整います。

規制当局も暗号資産のバンキング参入には期待と慎重姿勢が入り混じり、OCC指導部交代と政策好転により新規参入のチャンスが生じましたが、これらライセンスでも個人預金や融資など本格的な銀行業は見送られています。

業界にとって好機は到来していますが、依然として高い参入障壁が残ります。最初にFedの扉を開けるのは誰か──これはウォール街と暗号資産界の関係を大きく塗り替え、今後10年の世界金融のかたちを左右する転換点となります。

今や、ステーブルコインの正式な国内導入と銀行の本格参入によって、暗号資産とウォール街という二つの世界が透明な規制下で融合を進めています。かつては物議を醸した暗号資産も一気にメインストリーム化し、米国の一般利用者アカウントやグローバル金融機関のバランスシートにも組み込まれるようになりました。

免責事項:

- 本記事は[BLOCKBEATS]より転載し、著作権は原著者[律动小工, kkk]に帰属します。転載に関する著作権上の問題はGate Learnチームまでご連絡ください。関連規定に則り迅速に対応します。

- 免責事項:本記事の記載内容および見解は著者個人のものであり、投資助言ではありません。

- 本記事の他言語翻訳はGate Learnチームが行いました。Gateの明示的な記載なく本文の転載・配布・利用を禁止します。

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

キャリートレードとは何ですか? そして、それはどのように動作しますか?