鉄のカーテンが下りる──ステーブルコイン連合、2025年の覇権争い

義烏と杭州:ペットボトルの水だけでなく、ステーブルコインも自由に流れる地

@YBSBarkerをフォローし、水のようにステーブルコインが流れる世界を体感してください。

アジア、アフリカ、ラテンアメリカ全域の地下経済からアラビア海沿岸のインド系ディアスポラに至るまで、発展途上世界には新たな「鉄のカーテン」が広がっています。

このカーテンの背後には、バンク・オブ・アメリカやJPモルガン(大小問わず)、ノンバンク金融機関、ウォール街、Kストリート、中国四大国有銀行、ワシントンやシリコンバレーの権力中枢といった、グローバル銀行・大手フィンテックが築いた壁がそびえ立っています。

これらの伝統金融(TradFi)拠点と資本の流れは、いずれも伝統金融圏の枠内にあります。しかし、すべての拠点は何らかの形でステーブルコイン——特にUSDTとジャスティン・サン——の影響下にあり、両者がこうした金融インフラをますます掌握しつつあります。

Tetherの分散戦略

Messariは2025年ステーブルコインレポートを発表しました。ロゴやスポンサー表示の洪水を越えて、これはまさにステーブルコイン戦争の幕開けです。決済用ステーブルコイン、クロスボーダー決済、C2C送金といった分野は、ほぼすべてがUSDT–Tron連合に通じ、USDCおよびCircle Payment Network(CPN)がかろうじて追随する構図です。

とはいえ、USDTの支配体制が盤石なわけではありません。Tronはジャスティン・サンの下で実質独占状態にあり、Tether自身は分散投資に舵を切っています。Coinbaseと組んだUSDCの「収益分配」モデルやバイナンスでの採用もあり、市場シェアは侵食されています。他方、Ethenaの「票買い」モデルはCEXと連携し、裁定や利回りを取り込んで存在感を伸ばしています。

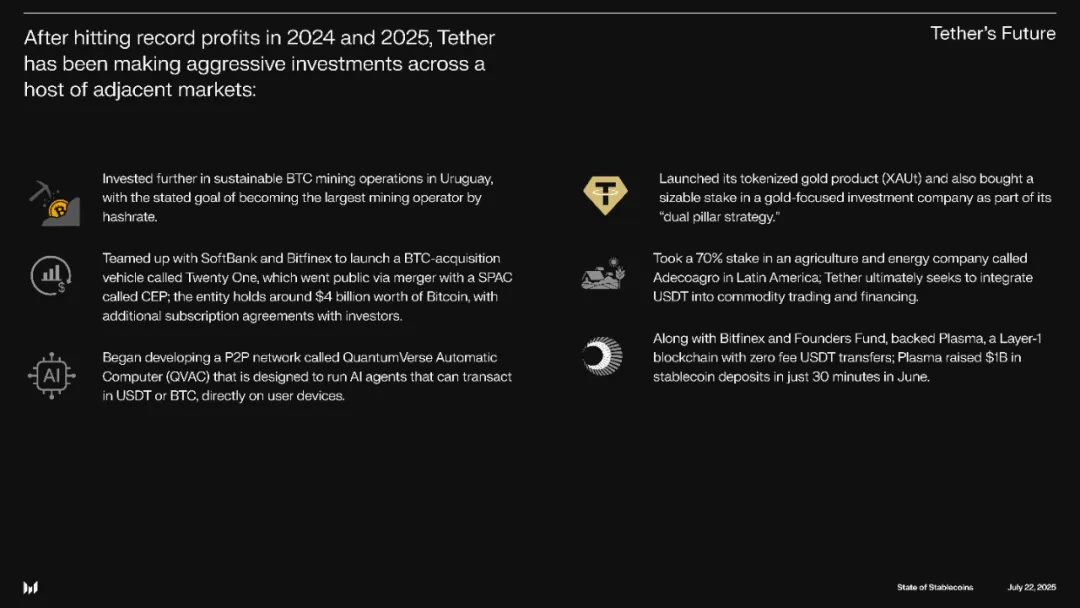

画像:Tetherの非ステーブルコイン事業への多角化

金本位ドル → ペトロダラー → ステーブルコイン・ドル

2024年の純利益は140億ドルに達し(ブラックロックを凌駕)、ステーブルコインはUST崩壊の余波を克服し、世界金融の主役に返り咲きました。これはステーブルコイン規制に特化したGENIUS法案の直接的な契機となっています。動機は利益だけにとどまらず、ステーブルコインが今やドイツなどの国を凌ぐ米国債の有力買い手になっているからです。

米ドルと米国債のシナジーは「ペトロダラー」として知られ、米国の軍事力が根底にあります。しかし、ステーブルコインは短期国債の販売モデルを根底から変え、ドルの補完から新たな「デジタルドル」への地位を築きつつあります。

Tetherは直接的な競争や妥協にこだわりません。むしろ、ビットコインマイニング、パスワードマネージャー開発、アフリカでのソーラー発電ノード展開、Plasmaを通じた機関決済分野参入、さらにTwitter共同創業者ジャック・ドーシーのごとく、ビットコインエコシステムの大規模構築へと挑戦しています。

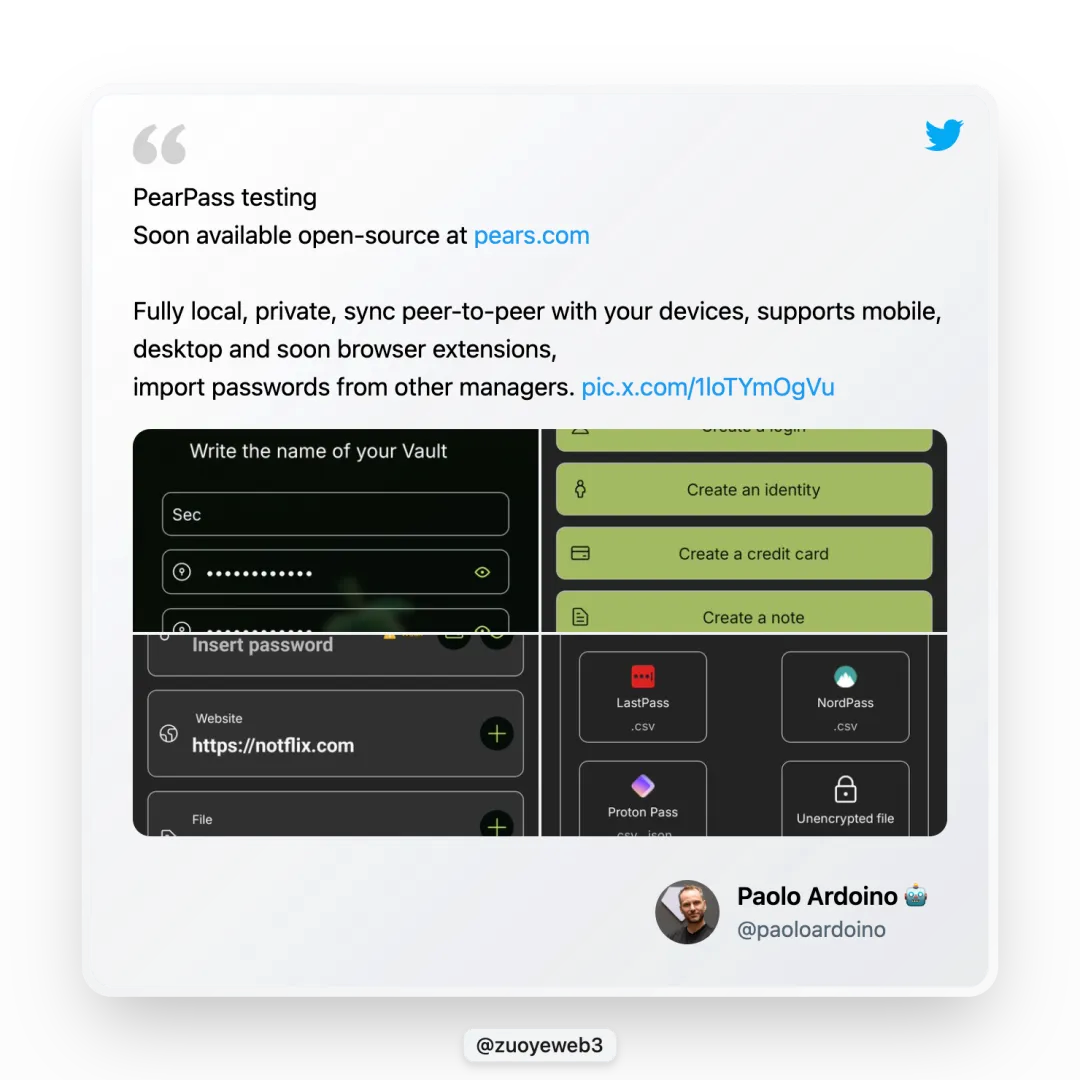

画像:Tetherによるパスワードマネージャー「Pears」のリリース

6月29日、TetherのCEO Paolo Ardoino氏がオープンソースで無料のパスワードマネージャー「Pears」を発表しました。これはTetherの中核ビジネスを直結で強化するものではありませんが、同社の技術革新へのこだわりと創業当初からの理念を具現化しており、利益追求より純粋な情熱が原動力となっています。

ビットコインにおいて、Tetherは他と一線を画しています。

もちろんTetherの多角化は大手事業者の証しですが、数多の投資の中で本丸はビットコインエコシステムと決済ネットワークの拡張です。前者はビットコインへの長期的信念、後者はジャスティン・サン依存からの戦略的分散です。

このような中、ジャスティン・サンとTetherの関係は次第に微妙さを増しています。サン氏はUSDT依存から脱却するためTUSD、USDD、FDUSDを投入し、Tetherも新規ネットワーク開拓に動いています。それでも両者は極めて深く結び付いており、未来は切り離せません。Tetherの真の情熱はビットコインであり、ジャスティン・サンは脇役に過ぎず、その決別は現実的でありません。

Tetherはビットコインへの投資・インフラ支援を一貫して続けています。USDTは初期にビットコインのOmniチェーン上で発行されていたものの、これは短命に終わりました。直近ではビットコイン・サイドチェーンのRootstockへ展開し、Plasma構想ではBTC・USDTを同格資産としています。

この熱意は単なる権威付けを超え、確かな献身です。個人的にはOmniやRootstockの将来性には懐疑的ですが、ビットコインは「世界のデジタルゴールド」として永続的な地位を持ち、Plasmaも有望な一方で激しい競争にさらされており、かつてのUSDTの独占時代とは状況が異なります。

覇権争い:スカーとハイエナ連合

過去の歴史は大帝国が内紛から崩壊することを示しており、USDT連合も決して安泰ではありません。

Tetherの後継者はPlasmaか、それともStablechainか。表向きはPlasma優位ですが、USDTとUSDT0の関係はなお不透明です。USDT0はTetherがPlasmaとは独立に育成する平行枝であり、これが後継争いの複雑さを増しています。

これらはエコシステム内の競合です。一方で外部では、USDCがコンプライアンスで先行しています。GENIUS法案が明確なルールを整備し、CircleはCCTPでオンチェーン相互運用性を実装、ISO 20022を採用してSWIFTに参加、オンチェーン・オフチェーンの完全な連携を実現しています。

もしCircleが「スカー」なら、USDGは「ハイエナ連合」です。旧BUSDの発行者PaxosがUSDGをバックアップし、CPNやStablechain、Plasmaに対抗するGlobal Dollar Network(GDN)を展開。ここにはKraken、EOS出身で16.4万BTC保有のBullish、ビットコイン大手Galaxy、話題のロビンフッドなどが名を連ねます。

画像:GDNのネットワーク構成

現状、ステーブルコイン連合は下記4つに大別されます:

- ・USDT:バイナンス–Tron–Tether–Bitfinex

- ・USDC:Coinbase–Circle–バイナンス

- ・USDG:Paxos–Bullish–Galaxy Digital–Kraken–Robinhood

- ・USDe:Ethena–Arthur Hayes–Bybit

これらは決済・清算・価値尺度など全領域を網羅しますが、内部構造は極めて不透明です。多くはConvexのCurve Warで始まった「票買い」モデル、今ではPenpieやEquilibriaによるPendle WarのLST/LRT時代に主流となっています。

これらプロトコルは単なるロビイングではなく、強力な資本誘導インセンティブで規模の優位を確立し、CurveやPendleの報酬を獲得しユーザーと分配しています。

Lidoの仕組みはさらに明快で、個人投資家は自らノードを運用せずとも手数料のみで参加可能。結果的にLidoはイーサリアム最大の「票買い」プラットフォームとなりました。

USDCも同様で、収益の60%をCoinbase・バイナンスに分配してUSDTに次ぐ規模を維持。利益率に関係なく強固な連携を築き、シリコンバレー銀行の破綻時にUSDCが$0.87まで下落しても、Coinbaseは離脱しませんでした。

EthenaのUSDeもまさにこのモデルです。CEX主要各社(バイナンスのYZi Labs、OKX、Bybit、Deribit、Bybit/Mirana、Gemini、MEXC)が出資し、EthenaはすべてのCEXをパートナーとして取り込むことで、戦略的優位性を発揮しています。CEXはUSDeのヘッジ・価格安定化への協力の見返りにENAトークンを受領しています。

USDT連合にも亀裂が生じています。機関決済分野ではUSDTがUSDCの普及に水をあけられ、Ethenaはブラックロックと組んでUSDtb、Securitizeと協業しConverge機関チェーンを立ち上げています。

USDGは発行収益の97%をエコシステム参加者に還元し、赤字覚悟でシェア拡大と「第三極」確立を目指します。中国のデリバリー戦争さながら、ステーブルコイン戦争の勝敗を決めるのは時のみです。

まとめ

USDT誕生から11年目、ステーブルコイン戦争は長期にわたり激変を続けています。登場間もなくオフショア人民元ステーブルコインも現れ、今では同クラスの規模へと成長しました。かつてHuobiは人民元建て取引を支援し、現在のKrakenが米ドル建て価格を提供するのと同様です。

今回は市場が「勝者総取り」とならず、ビットコインのハッシュレートの価格決定権が他者に渡らない展開を願うばかりです。

水は流れても戻りますが、資金が一度出ていくと、もはや戻らないかもしれません。

免責事項:

- 本記事は[作業外摸山]からの転載であり、著作権は原著者[作業外摸山]に帰属します。転載をご希望の場合はGate Learnチームまでご連絡ください。所定の手続きに基づき迅速に対応いたします。

- 免責事項:本記事の内容・意見は著者個人のものであり、投資助言を意図するものではありません。

- 他言語版はGate Learnチームによる翻訳です。Gateを直接参照する場合を除き、許可なく転用・配布しないでください。

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

キャリートレードとは何ですか? そして、それはどのように動作しますか?