Tirai Besi Runtuh: Aliansi Stablecoin Berebut Dominasi di 2025

Yiwu dan Hangzhou: Tak Hanya Air Kemasan, Stablecoin Juga Mengalir Bebas

Ikuti @YBSBarker untuk melihat bagaimana stablecoin bergerak lancar seperti air.

Dari jaringan ekonomi bawah tanah di Asia, Afrika, dan Amerika Latin hingga diaspora India di sepanjang Laut Arab, kini muncul pembatas baru di dunia berkembang.

Di balik pembatas ini berdiri hambatan-hambatan yang dibangun oleh bank global dan raksasa fintech—Bank of America, JPMorgan (besar maupun kecil), lembaga keuangan non-bank, Wall Street, K Street, empat bank BUMN besar Tiongkok, dan pusat kekuatan di Washington serta Silicon Valley.

Kubu-kubu keuangan ini dan perputaran modal mereka masih beroperasi di dalam sistem keuangan tradisional (TradFi). Namun, dalam berbagai bentuk, semuanya kini terpengaruh oleh stablecoin—khususnya USDT, yang bersama Justin Sun, makin menguasai nadi keuangan global ini.

Strategi Defokus Tether

Messari baru saja merilis laporan stablecoin 2025. Di balik deretan logo dan sponsor, laporan ini menandai babak baru perang stablecoin. Di segmen stablecoin pembayaran, penyelesaian lintas batas, hingga remitansi antar individu, hampir semua jalur bermuara pada aliansi USDT–Tron, sementara USDC dan Circle Payment Network (CPN) hanya bisa mengejar dari belakang.

Kendati demikian, dominasi USDT belum sepenuhnya aman. Tron besutan Justin Sun nyaris memonopoli jalur utama, sementara Tether sendiri terlalu banyak menyebar portofolio. Skema “bagi hasil” USDC dengan Coinbase, ditambah dukungan dari Binance, mulai memangkas pangsa pasar. Sementara itu, model “pembelian suara” dari Ethena yang menggandeng bursa terpusat (CEX) untuk mengamankan arbitrase dan hasil imbal, semakin mendapat momentum.

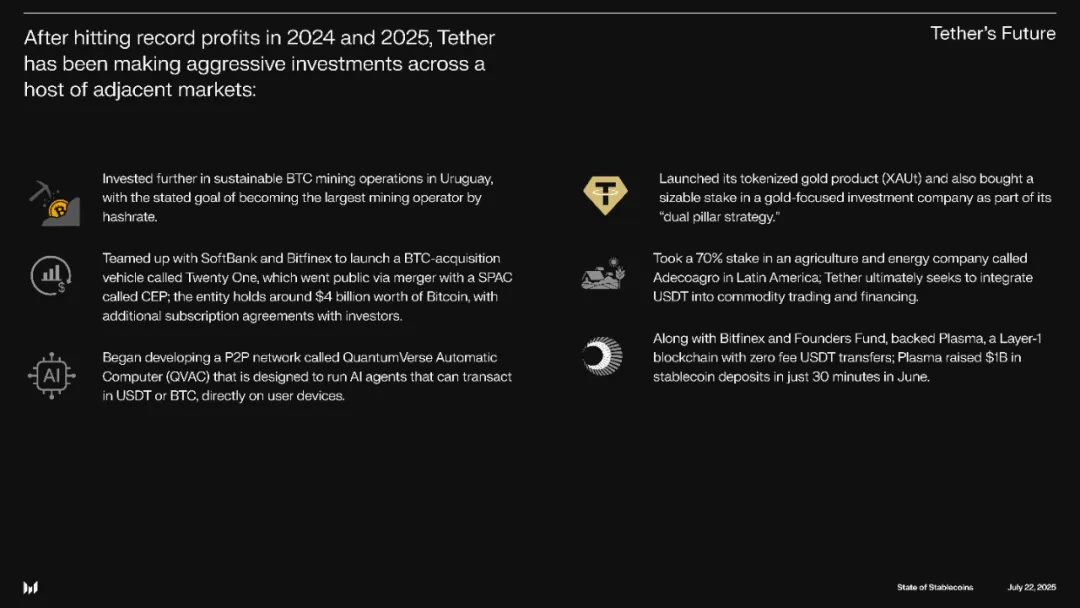

Gambar: Diversifikasi Tether menuju bisnis non-stablecoin

Sumber: @MessariCrypto

Dolar berbasis emas —–> Petrodolar —–> Dolar stablecoin

Setelah membukukan laba bersih sebesar US$14 miliar pada tahun 2024—melewati BlackRock—stablecoin akhirnya menepis keraguan pasca tragedi UST dan kembali ke panggung utama keuangan global. Inilah pemicu langsung lahirnya GENIUS Act yang menitikberatkan pada regulasi stablecoin. Bukan hanya karena keuntungan; stablecoin kini bahkan melampaui negara sekelas Jerman sebagai pembeli utama obligasi negara AS.

Sinergi antara dolar Amerika Serikat dan US Treasuries yang selama ini dikenal sebagai “petrodollar”, disokong oleh dominasi militer AS. Namun stablecoin kini mengubah pola bisnis surat utang jangka pendek, menempatkan diri bukan sekadar pelengkap dolar, tapi sebagai bentuk baru dari dolar itu sendiri.

Tether sendiri tidak fokus pada persaingan langsung atau kompromi. Ambisinya kini merambah penambangan Bitcoin, pengembangan pengelola kata sandi, penyebaran node bertenaga surya di Afrika, masuk ke penyelesaian institusi lewat Plasma—dan, seperti Jack Dorsey (pendiri Twitter), turut membangun ekosistem Bitcoin secara masif.

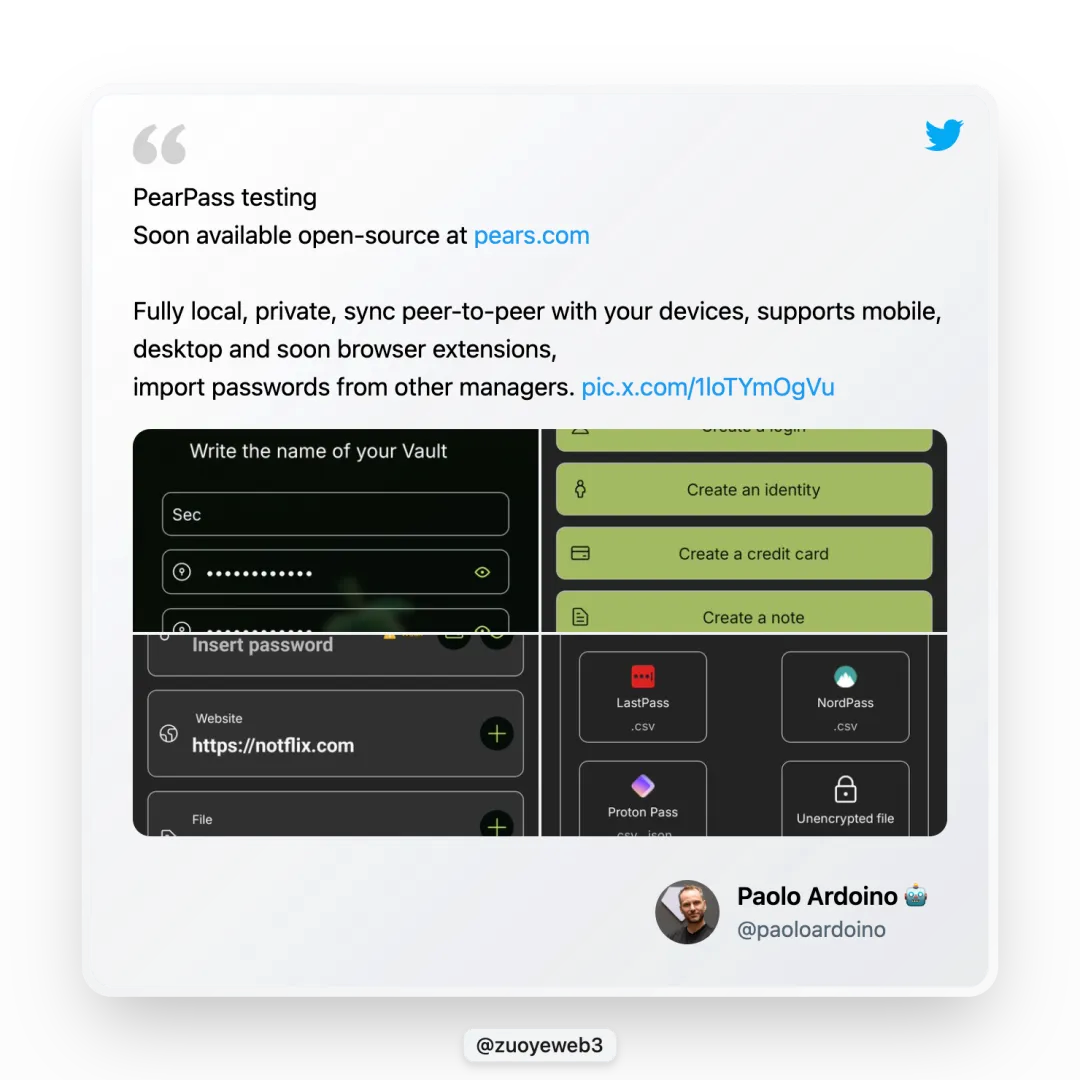

Gambar: Tether meluncurkan pengelola kata sandi Pears

Sumber: @paoloardoino

Pada 29 Juni, CEO Tether Paolo Ardoino mengumumkan perilisan Pears, pengelola kata sandi open source tanpa biaya. Meskipun tidak secara langsung memperkuat bisnis utama Tether, ini memperlihatkan komitmen Tether terhadap keunggulan teknologi dan tujuan awal mereka—semua dijalankan berdasarkan komitmen, bukan semata keuntungan.

Di ranah Bitcoin, Tether benar-benar “berbeda.”

Di antara ragam investasinya, Tether menunjukkan peran utama lewat diversifikasi. Namun fokus utamanya tetap pada pengembangan ekosistem Bitcoin dan jaringan pembayaran: yang satu menegaskan keyakinan jangka panjang pada Bitcoin, yang lainnya menjadi strategi agar tidak terlalu bergantung pada Justin Sun.

Hubungan Justin Sun dan Tether kini pun makin renggang. Sun berupaya mengurangi ketergantungan pada USDT melalui TUSD, USDD, dan FDUSD, sementara Tether terus bermitra dengan jaringan baru. Meski begitu, keduanya tetap tak bisa benar-benar dipisahkan. Bitcoin tetap menjadi fokus utama Tether—perpisahan antara Tether dan Justin Sun tampaknya sulit terjadi.

Tether tak pernah surut dalam investasi dan pendukungannya terhadap infrastruktur Bitcoin. USDT perdana justru pertama kali diterbitkan di jaringan Omni milik Bitcoin, meski tak bertahan lama. Tether kini hadir di sidechain Rootstock pada Bitcoin, serta inisiatif Plasma yang memperlakukan BTC dan USDT sebagai aset utama.

Semangat ini melampaui sekadar menuntut legitimasi—terlihat sebagai dedikasi yang tulus. Tidak ada optimisme berlebihan terkait masa depan Omni atau Rootstock. Bitcoin, sebagai emas digital dunia, tetap memainkan peran sentral; Plasma menjanjikan inovasi, namun kompetisinya ketat, jauh dari era dominasi USDT sebagai alat pembayaran di masa awal.

Perebutan Dominasi: Aliansi Scar dan Hyena

Sejarah membuktikan, kerajaan besar kerap runtuh akibat konflik internal—dan aliansi USDT selama ini juga jauh dari stabil.

Siapa yang akan menjadi penerus Tether—Plasma atau Stablechain? Di permukaan, Plasma tampak diunggulkan, namun relasi antara USDT dan USDT0 tetap tak jelas. USDT0 ibarat cabang baru yang dikembangkan Tether terpisah dari Plasma, sehingga perebutan tahta kian menarik untuk dipantau.

Ini sejatinya konflik internal ekosistem. Secara eksternal, USDC melaju paling depan dalam aspek kepatuhan regulasi. GENIUS Act membawa aturan jelas, Circle mengusung CCTP untuk interoperabilitas on-chain, dan mengadopsi ISO 20022 demi integrasi SWIFT—semua ini untuk menyatukan sistem on-chain dan off-chain secara penuh.

Bila Circle mewakili “Scar”, USDG adalah “aliansi hyena”. Sebagai penerbit eks BUSD, Paxos kini mendukung USDG, menyaingi CPN, Stablechain, dan Plasma melalui Global Dollar Network (GDN). Ekosistem ini menghimpun pemain besar seperti Kraken, Bullish (transformasi dari EOS, memegang 164.000 BTC), raksasa Bitcoin Galaxy, serta broker Robinhood yang sedang naik daun.

Gambar: Jaringan anggota GDN

Sumber: @global_dollar

Saat ini, aliansi stablecoin terbagi dalam empat kelompok kunci:

- • USDT: Binance–Tron–Tether–Bitfinex

- • USDC: Coinbase–Circle–Binance

- • USDG: Paxos–Bullish–Galaxy Digital–Kraken–Robinhood

- • USDe: Ethena–Arthur Hayes–Bybit

Semuanya menjangkau seluruh lini pembayaran, penyelesaian, hingga penilaian. Namun mekanisme di dalamnya masih gelap: mayoritas mengandalkan “pembelian suara”—yang dipopulerkan Convex dalam Curve War, lalu kini dominan di era Pendle War LST/LRT lewat Penpie dan Equilibria.

Protokol-protokol ini tak sekadar melobi pemangku kepentingan; mereka merancang insentif untuk menarik modal, meraih keunggulan skala, dan memperoleh imbalan Curve atau Pendle yang lebih besar guna dibagi ke pengguna.

Model Lido bahkan lebih simpel: investor ritel dapat berpartisipasi tanpa harus menjalankan node—cukup membayar biaya ke Lido. Alhasil, Lido berkembang menjadi platform “pembelian suara” terbesar di jaringan Ethereum.

USDC memakai strategi serupa, menyalurkan 60% pendapatan ke Coinbase dan Binance agar posisi nomor duanya di bawah USDT tetap kukuh—profit tetap masuk, plus soliditas hubungan kemitraan. Ketika Silicon Valley Bank tumbang dan USDC sempat lepas dari patokannya (turun ke US$0,87), Coinbase tetap mendukung USDC.

USDe milik Ethena pun memakai pola yang sama. Hampir semua CEX besar menjadi investornya—Binance (YZi Labs), OKX, Bybit, Deribit, Bybit (Mirana), Gemini, dan MEXC. Ethena membuka pintu untuk seluruh bursa terpusat, dan di sinilah keunggulan strategisnya: CEX mendapat token ENA sebagai imbalan atas kontribusi mereka dalam mekanisme lindung nilai dan stabilitas harga USDe.

Retakan kini mulai muncul pada aliansi USDT. Dalam perebutan penyelesaian institusi, USDT tertinggal dari adopsi institusi oleh USDC, bahkan Ethena bermitra dengan BlackRock untuk meluncurkan USDtb dan bersama Securitize di rantai institusional Converge.

Mengikuti pola tersebut, USDG menawarkan hingga 97% pendapatan penerbitan bagi peserta ekosistem—bersedia menanggung kerugian demi merebut pangsa pasar dari USDT dan USDC agar menjadi kekuatan ketiga. Layaknya persaingan layanan antar makanan di Tiongkok, waktu yang akan membuktikan siapa yang bertahan dalam perang stablecoin—dan siapa yang akhirnya tumbang.

Kesimpulan

Perang stablecoin, yang kini menginjak tahun kesebelas sejak kemunculan USDT pada 2014, telah melewati perjalanan panjang dan penuh dinamika. Stablecoin RMB offshore juga perlahan muncul setelah USDT dan kini menyamai skala global. Misalnya, Huobi pernah secara langsung mendukung perdagangan berbasis RMB, seperti Kraken yang kini menyediakan harga USD.

Semoga kali ini pasar terhindar dari skenario “winner-takes-all”—dan kendali harga hash rate Bitcoin tak jatuh kembali ke tangan pihak lain.

Air yang pergi bisa saja kembali, tetapi uang yang sudah keluar belum tentu kembali.

Disclaimer:

- Artikel ini merupakan terbit ulang dari [Zuoye Waimoshan] dan seluruh hak cipta milik penulis asli [Zuoye Waimoshan]. Untuk permohonan publikasi ulang, silakan kontak Tim Gate Learn. Tim akan merespons sesuai prosedur.

- Disclaimer: Seluruh opini dan pandangan dalam artikel ini sepenuhnya adalah milik penulis dan tidak termasuk saran investasi.

- Versi bahasa lain diterjemahkan Tim Gate Learn. Kecuali jika secara khusus merujuk pada Gate, artikel terjemahan tidak boleh diperbanyak atau didistribusikan tanpa izin.

Artikel terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

USDC dan Masa Depan Dolar

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Apa itu Carry Trades dan Bagaimana Mereka Bekerja?