VC kripto membawa kisah $2 triliun ke Wall Street

Secara tiba-tiba, sorotan utama di saham Amerika Serikat bukan lagi AI, melainkan deretan perusahaan bermasalah yang terancam delisting. Dalam beberapa bulan terakhir, pasar modal AS mengalami lonjakan fenomenal aktivitas reverse merger, baik dari sisi nilai maupun frekuensi transaksi.

Sejumlah perusahaan publik benar-benar meninggalkan bisnis inti sebelumnya dan menjadikan kripto sebagai landasan baru, membuat harga saham mereka melonjak drastis hingga berkali-kali lipat dalam waktu singkat. Pasar saham AS telah berubah menjadi laboratorium eksperimen keuangan kripto yang berani. Untuk pertama kalinya, venture capital kripto mampu mengemas narasinya langsung ke Wall Street.

Saham AS: Kembang Api DAT Dinyalakan oleh “Market Igniters”

Saat Primitive Ventures berinvestasi di Sharplink tiga bulan lalu, mereka tak menyangka lanskap kripto di bursa AS bakal seramai ini begitu cepat. “Dulu hampir tidak ada yang membicarakan transaksi macam ini—sekarang pasar berubah panas hanya dalam sebulan atau dua,” tutur Yetta, partner Primitive.

Pada Juni, Sharplink Gaming mengumumkan pendanaan sebesar $425 juta, menjadi perusahaan publik pertama di AS yang menyimpan Ethereum sebagai cadangan. Pengumuman ini mengerek harga sahamnya hingga lebih dari sepuluh kali lipat. Sebagai satu-satunya fund yang berorientasi China dalam kesepakatan ini, Primitive langsung menjadi sorotan komunitas kripto di sana.

“Likuiditas di pasar kripto memang terbatas, namun daya beli institusi sangat kuat. Volume ETF Bitcoin tetap tinggi, bahkan open interest opsi Bitcoin di CME menyalip Binance,” jelas Yetta. Pada April lalu, Primitive melakukan review internal dan memulai fokus investasi baru: “konvergensi CeFi dan DeFi.” Sejak saat itu, mereka menjadi venture capital paling aktif di segmen ini.

Saat ini, Primitive menerima email harian dari bank investasi yang mengajak mereka masuk ke putaran pendanaan perusahaan cadangan kripto. Dalam trend investasi terbaru ini, bank investasi menjadi perantara; mereka menghubungkan, mengkoordinasikan, dan mengadakan roadshow untuk tim proyek yang mencari modal.

Dalam satu bulan terakhir saja, Primitive telah berdiskusi dengan sedikitnya 20 proyek cadangan kripto. Namun hingga kini, investasi yang diumumkan baru sebatas Sharplink dan MEI Pharma, perusahaan cadangan Litecoin. Sikap hati-hati ini lahir dari kekhawatiran soal overheating; sejak Mei, tim terus memantau tanda-tanda pasar berada di titik puncak.

“Sekarang pasar jauh lebih spekulatif dibanding beberapa bulan lalu,” ujar Yetta kepada Dongcha Beating. Tim membuat laporan pasar harian dan terus menilai strategi exit mereka. “Perusahaan cadangan kripto ini inovasi keuangan. Anda boleh saja bullish jangka panjang terhadap aset dasarnya, tapi ketika pasar turun, risiko deleverage dan pecahnya gelembung itu nyata.”

Pantera justru sedang menyiapkan ekspansi besar. Raksasa berpengalaman 12 tahun ini bahkan mencetuskan istilah baru: DAT (Digital Asset Treasury). Awal Juli, Pantera meluncurkan instrumen baru bernama DAT Fund.

Dalam memo fundraising, partner Pantera Cosmo Jiang menulis, “Jarang bagi investor bisa berada di titik lahirnya kelas aset baru. Menyadari hal itu dan bergerak cepat adalah kunci meraih peluang awal.”

Pitch Pantera sederhana: jika Bitcoin Per Share sebuah perusahaan terus naik setiap tahun, pemegang sahamnya otomatis menambah kepemilikan Bitcoin dari waktu ke waktu.

Perusahaan cadangan Bitcoin seperti MicroStrategy—atau pemain cadangan kripto lain—berpegangan pada logika berikut: ketika market cap saham mereka diperdagangkan di atas nilai buku aset kripto, mereka dapat memanfaatkan private placement, obligasi konversi, dan saham preferen untuk menarik dana dan membeli kripto lebih banyak. Dengan premi saham, akumulasi aset bisa jauh lebih efisien secara biaya marginal.

Investor mengukur premi dan kemampuan fundraising ini dengan rasio mNav (Market Cap terhadap Net Asset Value). “Pasar saham jelas volatil; kadang aset sangat overvalued, saat itu instrumen keuangan jadi alat menggalang modal. Secara prinsip, Anda sedang memonetisasi volatilitas. Inilah mengapa premi bisa bertahan lama,” papar Cosmo kepada Dongcha Beating.

Pada April, Pantera mengucurkan dana ke DeFi Development Corps (DFDV), yang menjadikan Solana (SOL) sebagai cadangan—perusahaan publik AS pertama yang menggunakan kripto selain Bitcoin sebagai treasury. Saham DFDV telah melonjak lebih dari 20 kali lipat dalam enam bulan terakhir.

Ini murni langkah contrarian—nyaris tak ada pihak lain yang tertarik, dan Pantera memasok hampir seluruh $24 juta ke DFDV.

Tim DFDV mayoritas eks-pemimpin Kraken, dengan CFO berpengalaman menjalankan node validator Solana. Pengetahuan Solana dan pengalaman finansial tradisional mereka membuat Pantera percaya diri. “Meski begitu, kami tetap memasang proteksi downside, namun hasil DFDV jauh di atas ekspektasi.”

“Menurut saya, katalis sesungguhnya adalah Coinbase masuk ke S&P 500—kripto pun masuk radar semua fund manager global.” Sejak terpilihnya Trump, kripto terus masuk ke pasar modal tradisional. IPO Circle menarik perhatian global ke stablecoin, Robinhood menjajaki tokenisasi RWA, dan sekarang DAT jadi konsep panas terbaru.

Tidak sampai sebulan setelah DFDV, Cantor Equity Partners menghubungi Pantera. Keberhasilan DFDV mempercepat rencana cadangan Bitcoin SoftBank dan Tether, hingga akhirnya CEP mengumpulkan sekitar $300 juta dana eksternal, kembali dengan Pantera sebagai investor utama.

Investasi Pantera di DFDV dan CEP berasal dari Venture Fund dan Liquid Token Fund milik mereka. Awalnya tim menyangka hanya dua itu yang akan dibiayai di segmen ini.

Namun tren pasar melesat lebih cepat dari perkiraan. Demi menyesuaikan konsentrasi dan struktur portofolio, Pantera akhirnya merilis DAT Fund baru.

Pada 1 Juli, DAT Fund dibuka dengan target $100 juta. 7 Juli, dana sudah penuh. Antusiasme LP mendorong Pantera memulai penggalangan DAT Fund kedua. Pertengahan bulan, modal fund pertama sudah 100% tersalurkan.

Di transaksi publik, Pantera kerap menjadi anchor atau investor terbesar. Karena likuiditas saham DAT biasanya rendah, harga sahamnya cenderung diskon. Investasi awal bernilai besar dari tim membantu membangun likuiditas awal dan mempersempit spread.

Menjadi anchor investor juga strategi tersendiri: “Kami menerima nyaris 100 proposal DAT dalam dua bulan. Pantera sering jadi tujuan utama karena kami bergerak cepat, berpengaruh, dan bisa menulis ticket investasi jumbo jika sudah yakin.”

Tak semua DAT didukung Pantera. Namun, kemampuan membangun narasi adalah kunci. Keputusan Pantera masuk di Sharplink dan Bitmine, antara lain, berkat kecakapan perusahaan tersebut membentuk konsensus. Bitmine adalah investasi pertama DAT Fund, dengan Pantera kembali sebagai anchor.

Pada 2 Juni, tokoh Ethereum Joseph Lubin memimpin reverse merger Sharplink—mewujudkan perusahaan cadangan Ethereum publik pertama. Pada 12 Juni, Joseph dkk menerbitkan laporan fundamental ETH untuk institusi melalui Etherealize.

Tanggal 30 Juni, Bitmine—perusahaan cadangan Ethereum kedua—melakukan IPO. “Pakar kripto Wall Street” Thomas Lee sering tampil di media mendukung investasi ETH, dan saham Sharplink melonjak, memicu “perlombaan senjata Ethereum.”

“Agar benar-benar bisa membuka leverage finansial, perusahaan DAT setidaknya harus punya market cap $1–2 miliar,” jelas Cosmo kepada Dongcha Beating. “Baru saat itulah premi terjadi dan akses ke modal institusi terbuka melalui konversi maupun preferen.”

Sebelum itu tercapai, DAT harus dapat meyakinkan investor ritel arus utama—tak sekadar pelaku kripto. “Narasi harus disampaikan dengan cara yang mudah dipahami dan mengundang partisipasi masyarakat. Pasar perlu ‘percaya’ model itu bekerja.”

Membangun kepercayaan jangka panjang juga menjadi kunci sukses DAT. TradFi menuntut transparansi dan disiplin; tim DAT harus kripto native sekaligus cakap mengelola keterbukaan perusahaan publik dan kepatuhan SEC, agar integrasi di pasar modal AS berjalan efektif.

“Due diligence kami sangat mendalam. Rasio mNav statis bukan segalanya. Apakah manajemennya jelas? Bisakah fundraising stabil? Mampukah membangun model bisnis baru? Inilah atribut founder DAT kelas dunia.”

Selain Bitcoin, Ethereum, dan Solana, Pantera juga berinvestasi pada perusahaan cadangan altcoin besar. Narasi pun berubah: DAT Bitcoin bertumbuh lewat rekayasa keuangan, token besar menghasilkan yield lewat staking/DeFi, dan protokol altcoin punya adopsi serta pendapatan riil, menawarkan upside bagi investor ekuitas melalui DAT.

Pada DAT altcoin, biasanya cadangan awal berasal langsung dari foundation atau pemilik token mayoritas.

Misalnya, perusahaan cadangan strategis Hyperliquid, Sonnet BioTherapeutics (SONN), menerima lebih dari 10 juta token HYPE dari Paradigm di akhir tahun. Menurut Dongcha Beating, perusahaan cadangan strategis Ethena, StablecoinX, juga didirikan Ethena Foundation sehingga investor PIPE bisa berpartisipasi menggunakan ENA atau USDC langsung.

Likuiditas buruk menyebabkan DAT altcoin sering mengalami lonjakan harga besar pasca berita, menjadi peluang bagi mereka yang memiliki informasi lebih awal. Pada kasus SONN, pengumuman resmi jatuh 14 Juli, tapi harga saham sudah naik 4x sejak 1 Juli sebelum kabar keluar.

Baru-baru ini, perusahaan cadangan BNB, CEA (didukung YZi Labs), menghadapi situasi serupa. Untuk menghindari kebocoran, tim membeli beberapa shell AS, memilih final detik terakhir, namun tetap ada front-running beberapa jam sebelum pengumuman 28 Juli.

Banyak investor mencemaskan risiko “self-dealing” di DAT altcoin. Likuiditas kripto rendah membuat token besar sulit exit di valuasi wajar. Ketika diberikan ke DAT, likuiditas semu berubah jadi riil di bursa AS.

Pertanyaannya, apakah Anda benar-benar memberikan pertumbuhan untuk investor, atau sekadar menciptakan exit liquidity? “Banyak DAT listing di pasar abu-abu secara regulasi—kelas bawah—dan jelas ini tak bisa menjaga transparansi atau kepatuhan berkelanjutan. Kalau tidak ada premi modal nyata, ini hanya sekadar kursi musik.”

Risiko regulasi sangat nyata. Jika SEC memutuskan altcoin sebagai sekuritas, struktur DAT harus direkonstruksi total. Namun, Primitive dan Pantera tetap menilai ini ajang yang lebih baik: “Likuiditas pasar AS jauh unggul, perlindungan investor publik pun lebih baik, sehingga investasi DAT tetap lebih menarik ketimbang kripto murni dari sisi imbal hasil-risiko,” ungkap Yetta.

Di Luar Pasar Amerika: Perebutan Gelar “MicroStrategy Berikutnya”

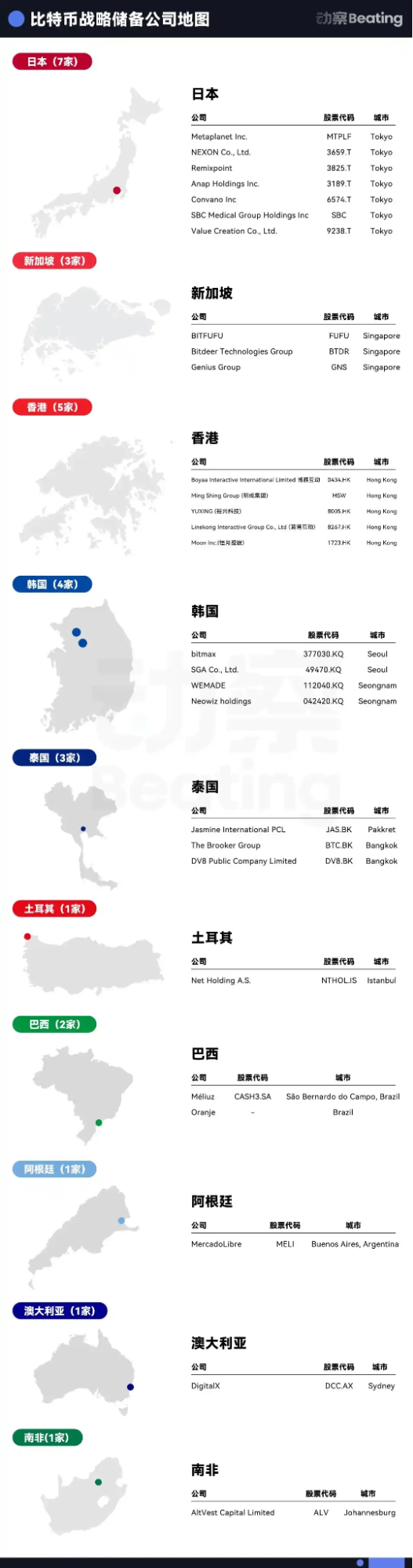

Semua sepakat, Amerika Serikat memiliki pasar modal paling efisien, likuid, sekaligus inklusif. Nasdaq tetap jadi landasan utama mengejar status “MicroStrategy berikutnya”. Namun di tataran global, target utamanya adalah menjadi Metaplanet selanjutnya.

Sebab setahun ke belakang, saham Metaplanet memberikan return 10x kepada investor dan membuka peluang arbitrase regional Asia.

Asia tercatat sebagai pelopor perusahaan cadangan Bitcoin. Pertengahan 2023, Waterdrop Capital bersama China Pacific Insurance Asset Management (Hong Kong) membentuk Pacific Waterdrop Fund dan mengakuisisi Boyaa Interactive di Hong Kong yang baru membeli Bitcoin. Setelah lonjakan MicroStrategy pada 2024, Waterdrop semakin optimistis. Kini mereka sudah berinvestasi di lima perusahaan Hong Kong dan menargetkan minimal sepuluh pada akhir tahun.

“Ruang AS sudah sangat sesak—gelombang berikutnya kemungkinan besar akan muncul dari luar AS,” ujar Nachi, trader yang kini mengikuti tren investasi cadangan Bitcoin. Ia membiayai Nakamoto Holdings dan langsung memperoleh return 10x.

Awal tahun, Nachi menjadi LP di Mythos Venture—fund khusus “cadangan Bitcoin Asia”. Kesepakatan terbaru: DV8 yang tercatat di Thailand, mengumpulkan THB 241 juta dan menjadi perusahaan cadangan Bitcoin pertama di Asia Tenggara.

Ia juga berinvestasi pribadi di proyek-proyek kawasan lain, nilainya bisa tujuh digit. Contohnya, perusahaan cadangan Bitcoin pertama di Amerika Latin, Oranje, didukung Itaú BBA Brasil, menghimpun hampir $400 juta pada April.

“Peluang serupa ada di Jepang, Korea Selatan, India, dan Australia untuk pendekatan perusahaan cadangan Bitcoin ini.” Dalam Mythos, Nachi naik kelas dari LP menjadi quasi-GP, memburu target M&A di seantero Asia, kini waktunya banyak dihabiskan bertemu pemilik shell.

Kecepatan mutlak diperlukan di pasar-pasar seperti ini. Siapa duluan mengeksekusi, ia mengamankan keunggulan dan buzz pasar, meskipun arbitrase waktu sangat sempit.

Harga akuisisi shell company sangat bervariasi—ada yang tutup di $5 juta, tapi yang seperti DV8 bisa mencapai $20 juta.

Dari penandatanganan hingga saham mulai diperdagangkan butuh 1–3 bulan, tergantung proses regulator. Dari gagasan ke closing, biasanya minimal enam bulan, kadang lebih.

Proyek DV8 nyaris setahun rampung, akhirnya tuntas Juli. Pendana utamanya UTXO Management dan Sora Venture—penggagas Metaplanet.

Sora baru saja menuntaskan akuisisi software Korea SGA. “Pasar modal Asia, khususnya Asia Tenggara, dalam realitanya sangat besar—hanya saja masih banyak investor asing yang tidak menyadari betapa aktifnya,” ungkap Luke, partner Sora Ventures kepada Dongcha Beating.

“Semua berlomba dengan waktu, dan di Asia, hanya sedikit yang bisa menyamai kecepatan Sora.” Regulasi lokal menjadi hambatan berat—sebagian besar VC belum punya pengalaman penuh akuisisi dan kepatuhan di Asia.

Strategi Sora mengandalkan kemitraan lokal demi mempercepat persetujuan bursa dan perizinan. Akuisisi SGA rampung kurang dari satu bulan—rekor baru di Korea Exchange.

Strategi modal juga tantangan tersendiri. “mNav cocok hanya untuk perusahaan matang yang sudah mengakumulasi Bitcoin cukup besar. Perusahaan tahap awal sangat berbeda dari MicroStrategy.” DAT AS didukung struktur saham super-voting, menjaga kendali tim di tengah risiko dilusi.

Kebanyakan perusahaan publik Asia tidak punya itu, jadi ruang dilusi jauh lebih terbatas. Tim harus mengendalikan fundraising lebih ketat, kerap menggunakan arus kas bisnis untuk buyback saham dan menetralisir dilusi. DV8 sudah mengantongi izin lokal, dan akan segera meluncurkan perdagangan kripto.

Sora kini merampungkan transaksi di Taiwan dan menyiapkan perusahaan cadangan Bitcoin kedua di Jepang. Pada Mei, Sora mengakuisisi 90% distributor Hong Kong yang tercatat di AS, Top Win, yang akan berganti nama menjadi Asia Strategy. “Misi kami adalah membangun 9–10 Metaplanet di Asia, lalu mengonsolidasikannya ke induk publik AS supaya investor Amerika dapat berpartisipasi dalam kisah Asia.”

Top Win terlibat dalam akuisisi Metaplanet, Hengyue Holdings, DV8, dan SGA, dan akan segera menutup putaran pertamanya. Sora Ventures mempertahankan model “partisipan banyak, ticket kecil”, dengan fundraising kurang dari $10 juta dan lockup enam bulan.

Luke berharap Top Win pada akhirnya memegang porsi 30% operator Asia dan 60% Bitcoin, sehingga investor punya kisah yang berbeda. Tapi semua ini baru perencanaan; apakah premium Asia berkelanjutan dan investor AS rela membayar untuk itu masih terbuka.

“Asia punya fondasi kuat namun ruang pertumbuhan terbatas. Untuk mencapai skala, jalan satu-satunya adalah listing di AS—hanya itu tiket menuju investor global.” Saat para investor memburu alpha arbitrase Bitcoin reserve di seluruh dunia, semua sepakat bahwa motor utamanya tetap perubahan regulasi positif di Amerika Serikat.

“Jika kelak ada UU yang mewajibkan cadangan Bitcoin pemerintah, belanja pemerintah AS bisa memicu sovereign wealth fund hingga negara lain ikut membeli—dan itu bisa jadi pemicu reli tak berujung,” kata Nachi.

Mereka yang Diselamatkan oleh “Saham Kripto”

Dibanding pasar kripto yang loyo, sektor DAT membara—merebut perhatian dan menawarkan “jalan keluar” nyata bagi yang terjebak di kripto. “Saat ini hampir semua proyek kripto top-100 mempertimbangkan peluncuran DAT,” kata seorang investor ke Dongcha Beating.

Akhir 2024 hingga awal 2025 akan jadi periode jatuh tempo utama dana VC kripto, memicu siklus fundraising baru. Namun angka DPI yang buruk membuat LP mundur, banyak fund kripto pun telah tutup sejak awal tahun.

Sejak 2022, valuasi pasar primer kripto membengkak, banyak proyek mengumpulkan puluhan juta dolar di fase seed, namun hanya segelintir yang menghadirkan inovasi atau adopsi nyata. Ketika ETF dan FinTech+Kripto berkembang, VC kini jadi jalan utama bagi LP yang ingin exposure ke kripto.

Likuiditas menyusut juga membuat exit makin sulit. Investor ritel tidak lagi menopang “coin VC”, sementara biaya listing di bursa melonjak tajam. “Bursa utama sekarang meminta setidaknya 5% dari total token untuk listing—untuk proyek $100 juta, artinya biaya masuk $5 juta. Membeli shell company AS biayanya tak jauh beda.”

Namun, regulasi terbuka AS kini menjadi harapan baru. Perusahaan cadangan kripto membuka jalur exit optimal bagi token, sekaligus menawarkan narasi baru agar modal institusi masuk.

Bukan hanya VC kripto yang diuntungkan—bank investasi kelas menengah juga panen. Data Bloomberg menyebut 80% waktu banyak broker kini terserap transaksi DAT, dan bisnisnya diproyeksi tumbuh 300% hingga akhir tahun.

Seluruh industri berlomba membawa pasar kripto $2 triliun masuk bursa AS. Dalam waktu dua bulan, puluhan DAT baru bermunculan.

Pantera memperkirakan dalam 3–5 tahun ke depan, sektor DAT akan sangat terkonsolidasi. Saat siklus turun tiba, DAT kecil tanpa skala akan terjebak premi negatif dan diakuisisi murah oleh pemain besar. “DAT adalah laboratorium rekayasa finansial, bukan pusat inovasi teknis. Pada akhirnya hanya dua atau tiga perusahaan yang akan bertahan.”

Pesta baru saja dimulai. Cosmo memperkirakan butuh minimal enam bulan lagi sebelum euforia memuncak. “Siapa pemenangnya tak ada yang tahu. Yang bisa kami lakukan hanya mendukung tim-tim yang kami yakini bakal bertahan.”

Disclaimer:

- Artikel ini diterbitkan ulang dari [[](https://www.theblockbeats.info/news/59168)[BlockBeats](https://www.theblockbeats.info/newsauthor/103)\]. Hak cipta milik penulis asli [BlockBeats]. Untuk pertanyaan terkait publikasi ulang, silakan hubungi Gate Learn Team. Tim akan merespons secara profesional sesuai prosedur.

- Penafian: Seluruh pandangan dan opini dalam artikel ini merupakan milik penulis dan bukan merupakan saran investasi.

- Versi bahasa lain diterjemahkan oleh Tim Gate Learn. Kecuali Gate disebutkan, artikel terjemahan tidak boleh dikopi, didistribusikan, atau dijiplak.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock