- Rubrique

35k Popularité

3k Popularité

3k Popularité

42k Popularité

17k Popularité

60k Popularité

31k Popularité

3k Popularité

111k Popularité

27k Popularité

- Épingler

35k Popularité

3k Popularité

3k Popularité

42k Popularité

17k Popularité

60k Popularité

31k Popularité

3k Popularité

111k Popularité

27k Popularité

【Forex】Dollar/yen dépendant de l'administration Trump - Partie 2 | Daily Forex de Yoshida Tsunetaka | Media utile pour les informations d'investissement et l'argent de Monex Securities

【Forex】Le Dollar américain / Yen dépendant de l'administration Trump - Partie 1

Un avertissement pour le Japon : ne pas tolérer une dévaluation excessive du yen et des taux d'intérêt anormalement bas

Au moment où le ministère des Finances américain a publié son rapport sur les changes en juin, le secrétaire au Trésor américain, Bessent, a fait une déclaration dans laquelle il y avait un passage comme suit : « L'administration Trump a averti les pays et les régions partenaires commerciaux qu'elle n'acceptera plus des politiques macroéconomiques qui favorisent des relations commerciales déséquilibrées avec les États-Unis. »

Dans ce contexte, si l'on remplaçait "les politiques macroéconomiques qui favorisent une relation commerciale déséquilibrée avec les États-Unis" par le cas japonais, cela donnerait normalement quelque chose comme ceci : "L'administration Trump a averti le Japon qu'elle ne tolérerait plus un yen trop faible et des taux d'intérêt injustement bas."

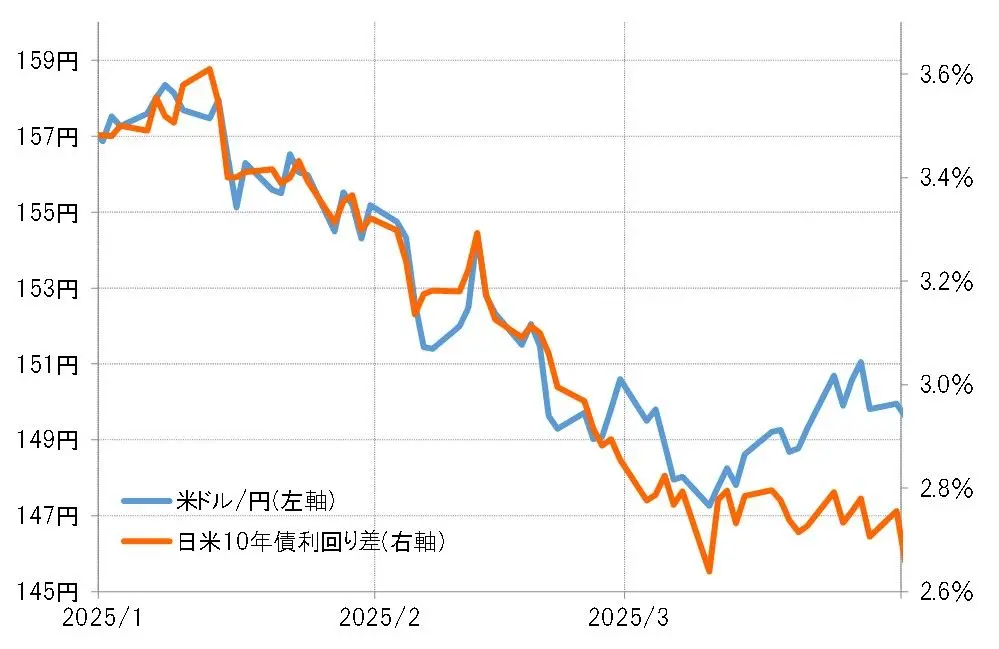

Alors, en réalité, comment cela s'est-il passé ? Le taux Dollar/Yen est passé de 158 yens en janvier à 146 yens en mars, ce qui était conforme à la réduction de l'écart des taux d'intérêt entre le Japon et les États-Unis (voir le tableau 1). Ce qui a attiré l'attention, c'était le « contenu » de cette réduction de l'écart des taux.

【Tableau 1】Taux de change Dollar américain / Yen et différence des rendements des obligations à 10 ans entre les États-Unis et le Japon (janv.-mars 2025) Source : Données de Refinitiv, créées par Monex Securities

La réduction de l'écart de taux d'intérêt entre le Japon et les États-Unis entre janvier et mars a essentiellement eu lieu dans un contexte exceptionnel où les taux d'intérêt à long terme du Japon, fortement influencés par les taux d'intérêt à long terme des États-Unis, ont considérablement augmenté à partir de la fin janvier, malgré une tendance à la baisse des taux américains (voir le graphique 2). De plus, la fin janvier, moment où cet écart de taux d'intérêt Japon-États-Unis a commencé à se creuser de manière exceptionnelle, coïncidait avec l'approbation par le Sénat américain de la nomination de M. Bessent au poste de secrétaire au Trésor.

Source : Données de Refinitiv, créées par Monex Securities

La réduction de l'écart de taux d'intérêt entre le Japon et les États-Unis entre janvier et mars a essentiellement eu lieu dans un contexte exceptionnel où les taux d'intérêt à long terme du Japon, fortement influencés par les taux d'intérêt à long terme des États-Unis, ont considérablement augmenté à partir de la fin janvier, malgré une tendance à la baisse des taux américains (voir le graphique 2). De plus, la fin janvier, moment où cet écart de taux d'intérêt Japon-États-Unis a commencé à se creuser de manière exceptionnelle, coïncidait avec l'approbation par le Sénat américain de la nomination de M. Bessent au poste de secrétaire au Trésor.

【Tableau 2】Évolution des rendements des obligations à 10 ans aux États-Unis et au Japon (de septembre 2024 à mars 2025) Source : Données de Refinitiv, créées par Monex Securities

M. Bessent a tenu des réunions en ligne avec le ministre des Finances japonais, M. Kato, et le gouverneur de la Banque du Japon, M. Ueda, peu après sa nomination au poste de secrétaire au Trésor. À cette époque, la hausse significative des taux d'intérêt japonais a contribué à réduire l'écart entre les taux d'intérêt japonais et américains, entraînant ainsi une baisse du Dollar et une hausse du Yen.

Source : Données de Refinitiv, créées par Monex Securities

M. Bessent a tenu des réunions en ligne avec le ministre des Finances japonais, M. Kato, et le gouverneur de la Banque du Japon, M. Ueda, peu après sa nomination au poste de secrétaire au Trésor. À cette époque, la hausse significative des taux d'intérêt japonais a contribué à réduire l'écart entre les taux d'intérêt japonais et américains, entraînant ainsi une baisse du Dollar et une hausse du Yen.

Le hedge F est une "unité spéciale" = Le secrétaire au Trésor américain Yellen maintient-elle son opposition à la baisse du yen ?

En résumé de ce que nous avons observé jusqu'à présent, il se pourrait qu'au début du mois de février, le secrétaire au Trésor américain, M. Bessent, ait averti les responsables de la politique monétaire et financière japonaise que "l'administration Trump ne tolérera plus une dépréciation excessive du yen et des taux d'intérêt anormalement bas". En réponse, la Banque du Japon a agi pour orienter les taux d'intérêt à la hausse, ce qui a conduit à une réduction de l'écart de taux d'intérêt entre le Japon et les États-Unis, entraînant ainsi une dépréciation du Dollar et une appréciation du yen. Les fonds spéculatifs ont intensifié leurs achats de yens, considérés comme irrationnels au regard de l'écart de taux d'intérêt, jouant ainsi un rôle de premier plan dans la dépréciation du Dollar et l'appréciation du yen. Étant donné que M. Bessent est issu de l'industrie des fonds spéculatifs, il est également très probable que les deux parties aient collaboré.

En avril, après que le président américain Trump a annoncé des tarifs douaniers réciproques, les marchés boursiers se sont effondrés mondialement en raison du "choc tarifaire", et cela a pris la forme d'une "vente des États-Unis", le Dollar américain / Yen étant tombé en dessous de 140 yens. Dans cette situation, le secrétaire Bessent aurait également exprimé des inquiétudes concernant une "crise du Dollar américain".

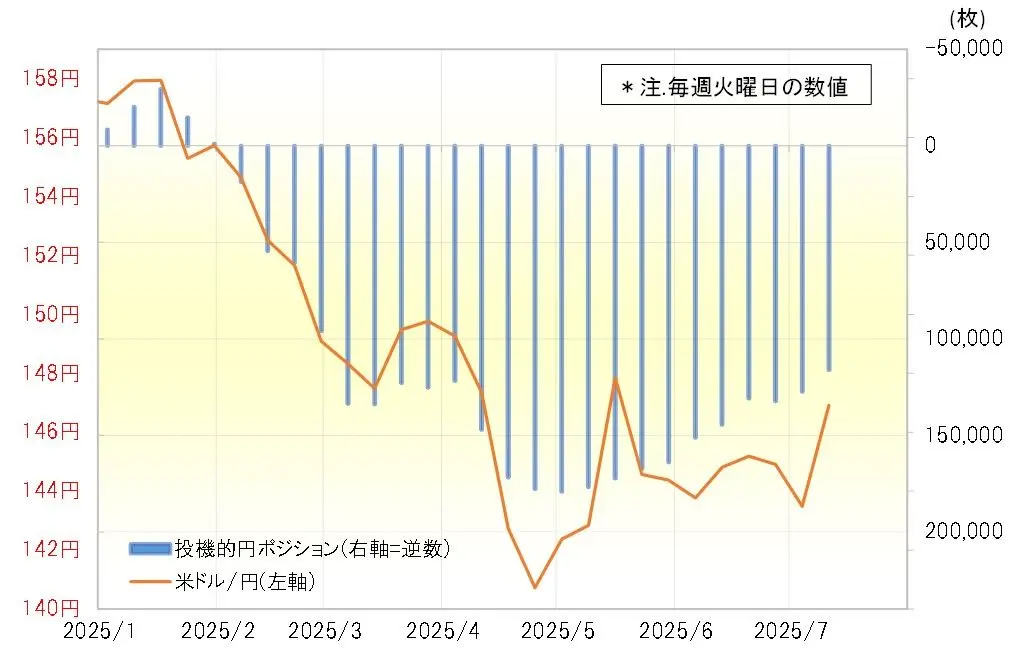

Dans ce contexte, l'expansion des ventes de dollars et des achats de yens par les spéculateurs selon les statistiques de la CFTC a atteint une fin (voir le tableau 3). D'après ce que nous avons observé jusqu'à présent, il est possible que la demande de l'Administrateur Bessent à Hedge F de faire preuve de retenue sur les ventes de dollars, dans le but d'éviter une crise du dollar, ait également été un facteur contribuant à éviter cette crise.

【Figure 3】Positions en yen des spéculateurs selon les statistiques de la CFTC et USD/JPY (janvier 2025 - ) Source : Données de Refinitiv, créées par Monex Securities

En regardant cela, on a l'impression que la paire Dollar/yen a presque évolué conformément au scénario de Steven Mnuchin, le secrétaire au Trésor américain, depuis l'entrée en fonction de l'administration Trump. Steven Mnuchin aurait averti le Japon que "l'administration Trump ne tolérera plus une dépréciation excessive du yen ni des taux d'intérêt injustement bas". Si tel est le cas, un retour à un dollar fort et un yen faible pourrait être limité.

Source : Données de Refinitiv, créées par Monex Securities

En regardant cela, on a l'impression que la paire Dollar/yen a presque évolué conformément au scénario de Steven Mnuchin, le secrétaire au Trésor américain, depuis l'entrée en fonction de l'administration Trump. Steven Mnuchin aurait averti le Japon que "l'administration Trump ne tolérera plus une dépréciation excessive du yen ni des taux d'intérêt injustement bas". Si tel est le cas, un retour à un dollar fort et un yen faible pourrait être limité.