La bataille L2 vs L1 dont personne ne parle

TL;DR

Outre la MEV empiriquement moins malveillante en raison de la centralisation du producteur de blocs, les L2 n'ont pas mis en avant leurs autres avantages. Par exemple, bien qu'il soit possible d'avoir des transactions moins chères et un débit plus rapide sur un L2, aujourd'hui, Solana domine les L2 EVM en termes de performances et de coûts de tx.

Alors que Solana continue à exécuter sur le débit et qu'ils passent à consacrer ASS, MCP avec des taxes MEV, il devient impératif en tant que L2 de réfléchir à de nouvelles façons d'aider les dapps à maximiser leurs revenus et à minimiser leurs coûts. Je suis actuellement convaincu que les L2 sont positionnés de manière unique et structurelle pour exécuter rapidement la maximisation des revenus des dapps par rapport aux L1.

Un pilier essentiel de l'assistance à la couche d'exécution dans la maximisation des revenus des applications est la distribution des frais/MEV. Aujourd'hui, la condition préalable à la mise en place de taxes MEV ou de partage des frais est un "proposant de bloc honnête" qui est soit prêt à faire respecter l'ordonnancement par priorité, soit à partager de manière pro rata les frais qu'il accumule avec les applications via une méthode préalablement spécifiée. Une alternative consiste à rediriger une partie des frais de base EIP1559 vers l'application avec laquelle l'utilisateur interagit - je crois que c'était ainsi que Canto CSR ou EVMOS fonctionnaient. Dans le pire des cas, cela permet à l'application de surenchérir pour internaliser sa propre opportunité MEV sur un marché d'inclusion fiscale.

Un L2 avec un seul proposant de bloc géré par l'équipe est par nature un proposant «honnête» soit via la preuve de réputation ou grâce à l'utilisation de constructeurs TEE pour garantir un certain algorithme de construction de bloc. En fait, deux L2 ont déjà adopté le partage des frais et la construction prioritaire aujourd'hui, et le constructeur flashbots est capable de permettre cela pour les chaînes op-stack avec des changements minimes. Du côté du SVM, avec une infrastructure similaire à Jito, il est facile de redistribuer les revenus MEV regroupés aux dapps sur une base pro-rata définie (c'est-à-dire par CUs utilisées, qui était le mécanisme pour Blast).

https://x.com/0xtaetaehoho/status/1846563473989468166

Cela signifie que les L1 sont encore en R&D sur MCP et ASS consacrés (en considérant que c'est la direction que je crois que Solana prend et qu'il n'y a aucun effort dans le domaine de l'EVM pour relancer CSR), les L2 peuvent rapidement activer ces fonctionnalités (car les L2 peuvent avoir des TFM non-OCAproof grâce à des producteurs de blocs de confiance ou TEE) pour changer l'équation MRMC pour les dapps.

Mais l'avantage L2 ne se limite pas à la vitesse de développement ou à la capacité de redistribuer les frais sans modifier significativement la couche de base.

Pour qu'un L1 existe (c'est-à-dire qu'il ait des validateurs), l'équation suivante doit être vraie :

Nombre total de validateurscoûts d'exploitation du validateur + exigence en capital pour l'enjeucoût du capital pour stake < TEV (inflation + frais réseau total + pourboires MEV)

Du point de vue d'un validateur individuel

Coûts d'exploitation du valideur + exigence en capital * coût du capital > gains de l'inflation + frais et MEV

La capacité d'un L1 à réduire l'inflation ou les frais (en partageant avec les dapps) est fondamentalement restreinte par l'exigence selon laquelle les validateurs individuels doivent être rentables ! Cet effet est d'autant plus accentué si les coûts d'exploitation des validateurs sont plus élevés. Par exemple,cet article Helius sur SIMD228 souligne qu'avec une réduction de l'inflation selon la courbe d'émission proposée, à 70% de participation, environ 3,4% des validateurs actuels deviendraient non rentables, en supposant que REV continue aux taux observés en 2024. Cependant, REV est extrêmement volatil. La plus grande part de REV dans le rendement du jalonnement était de 66% le jour de TRUMP, la deuxième plus grande était de 50% le 19 novembre 2024. Aujourd'hui, ce chiffre est de 14,4%.

Le coût élevé actuel de l'exploitation d'un validateur Solana limite fondamentalement la "marge partageable", surtout lorsque les taux d'inflation diminuent. Si les validateurs Solana ont besoin de REV pour rester rentables, cela limite fondamentalement le pourcentage total partageable aux dapps. Cela pose un compromis intéressant : plus les coûts d'exploitation du validateur sont élevés, plus le taux de prise en charge du réseau doit être élevé. Si l'on adopte une vision à l'échelle du réseau :

Coûts totaux d'exploitation du réseau (y compris le coût du capital) < REV total du réseau + émission

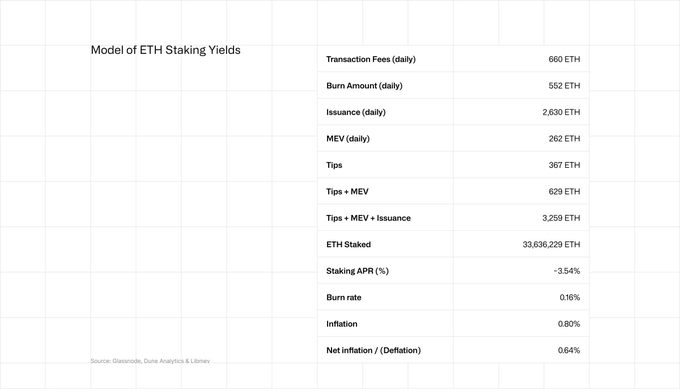

Le même principe s'applique, bien que dans une moindre mesure, à Ethereum. Les enjeux d'Eth rapportent un taux annuel de 2,9 à 3,6 %, avec environ 20 % provenant de REV.

https://coinshares.com/corp/resources/knowledge/rendements-de-staking-ethereum-expliques/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

C'est là que les L2 ont un avantage inhérent. Le coût opérationnel total du réseau sur un L2 est le coût opérationnel d'un séquenceur. Il n'y a pas de coût en capital car il n'y a pas de besoins en capital. La marge de rentabilité requise pour un L2 est minuscule ceterus paribus par rapport à un grand nombre de validateurs en L1, permettant ainsi fondamentalement à plus de valeur de circuler dans les écosystèmes de dapp tout en maintenant la même marge.

Remarque : Le coût du réseau L2 sera toujours inférieur au coût équivalent du réseau L1 car un L2 emprunte périodiquement la sécurité en utilisant une partie de l'espace de blocs du L1, tandis qu'un L1 doit payer pour sa sécurité globale pour tout son espace de blocs.

Par définition, les L2 ne peuvent pas rivaliser avec les L1 en termes de liquidité. Historiquement, une base d'utilisateurs centrée sur les L1 a rendu difficile la concurrence des L2 en termes d'utilisateurs (ceci est en train de changer avec Base).

À ce jour, très peu de L2 ont rivalisé en exploitant des aspects uniquement possibles en tant que L2 - des propriétés qu'il possède GRÂCE à la centralisation de son producteur de blocs. À première vue, beaucoup ont commenté sa capacité à atténuer les MEV malveillants, et certains explorent maintenant la possibilité de repousser les limites de débit. Par définition, un L2 devrait être plus rapide.

Mais là où se déroule le prochain combat dans ce débat L1 vs L2, c'est dans l'économie des dapp. L2 activés Non-OCAproof TFM vs CSR ou MCP + MEV tax activés L1.

Cette compétition est la chose la plus haussière qui puisse arriver à la cryptographie. Cela se traduit directement par la maximisation des revenus, la minimisation des coûts pour les dapps, et donc par une INCITATION à construire de grandes dapps. Cela change fondamentalement les INCITATIONS du marché de la cryptographie, passant de la construction de jetons d'infrastructure avec une prime L(x) (une prime par rapport aux fondamentaux est le résultat d'acheteurs irrationnels) à la construction d'entreprises crypto à long terme axées sur les bénéfices avec PMF. Cela se produit en parallèle avec une perspective positive sur la clarté réglementaire pour les applications de defi et leur capacité à accumuler de la valeur pour le jeton via des frais, ainsi que l'entrée croissante d'investisseurs institutionnels cherchant à déployer des capitaux sur la base de mesures fondamentales. La convergence de ces dynamiques poussera les personnes les plus intelligentes du monde à créer, pour la première fois dans notre industrie, des applications crypto.

Tout comme nous avons vu des flux de capitaux affluer vers les infrastructures créant une structure incitative industrielle qui a permis une innovation incroyable dans de nouvelles infrastructures - c'est-à-dire) la cryptographie appliquée, l'ingénierie des performances, le consensus...etc, la concurrence entre les chaînes entraînera un changement massif de la structure des incitations et, par conséquent, du talent de notre industrie.

Maintenant, plus que jamais, c'est le DÉBUT d'un grand boom dans l'adoption de la cryptomonnaie.

Avertissement :

- Cet article est repris de [Gatetaetaehoho]. Tous les droits d'auteur appartiennent à l'auteur original [taetaehoho]. Si des objections sont soulevées concernant cette réimpression, veuillez contacter le Gate Learnl'équipe, et ils s'en occuperont rapidement.

- Clause de non-responsabilité: Les points de vue et opinions exprimés dans cet article sont uniquement ceux de l'auteur et ne constituent aucun conseil en investissement.

- L'équipe Gate Learn traduit l'article dans d'autres langues. Copier, distribuer ou plagier les articles traduits est interdit sauf mention contraire.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)