Le rideau de fer tombe : les alliances de stablecoins s'affrontent en vue de 2025

Yiwu et Hangzhou : là où circulent librement, non seulement l'eau en bouteille, mais aussi les stablecoins

Suivez @YBSBarker pour observer des mouvements de stablecoins aussi fluides que l’eau.

Des économies souterraines d’Asie, d’Afrique et d’Amérique latine à la diaspora indienne bordant la mer d’Arabie, un nouveau rideau de fer s’étend aujourd’hui sur les pays émergents.

Derrière ce rideau, les obstacles érigés par les banques mondiales et les géants de la fintech — Bank of America, JPMorgan (de toutes tailles), institutions financières non-bancaires, Wall Street, K Street, les « Big Four » chinoises détenues par l’État, ainsi que les centres de pouvoir à Washington et dans la Silicon Valley — imposent leur loi.

Ces bastions iconiques, et les flux de capitaux qu’ils concentrent, relèvent tous du système financier traditionnel (TradFi). Pourtant, chacun d’entre eux est désormais sensible à l’influence des stablecoins — en particulier l’USDT, qui, avec Justin Sun, exerce un contrôle croissant sur ces artères financières.

La stratégie éclatée de Tether

Messari a récemment présenté son rapport 2025 sur les stablecoins. Derrière la multitude de logos et de sponsors, il donne le signal de départ de la guerre des stablecoins. Que l’on parle de stablecoins de paiement, de règlements transfrontaliers ou de transferts C2C, presque toutes les routes mènent à l’association USDT–Tron, tandis qu’USDC et le Circle Payment Network (CPN) peinent à suivre.

Cependant, la domination d’USDT dans l’univers des stablecoins n’a rien d’intouchable. Tron, sous la houlette de Justin Sun, s’approche du monopole, pendant que Tether disperse trop ses forces. Le partenariat de partage de revenus entre USDC et Coinbase, allié à l’adoption de Binance, fragilise leurs parts de marché. Parallèlement, le modèle « vote-buying » d’Ethena prend de l’ampleur grâce à son alliance avec les plateformes centralisées (CEX) pour capter arbitragistes et rendements.

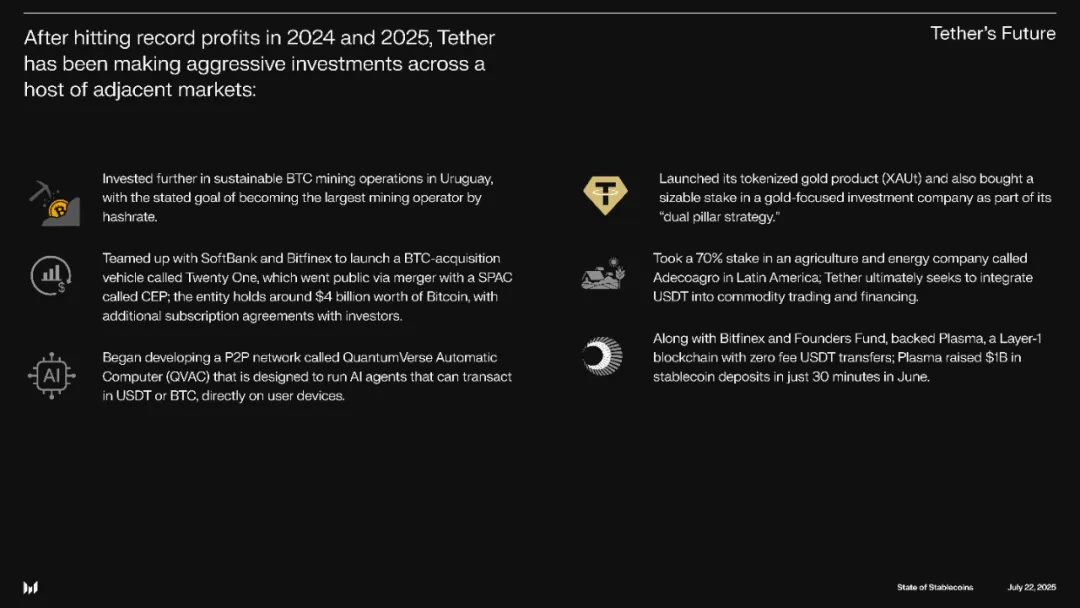

Image : Diversification de Tether vers des activités non liées aux stablecoins

Source : @MessariCrypto

Dollar adossé à l’or —–> Pétrodollar —–> Dollar stablecoin

Après avoir enregistré un bénéfice net de 14 milliards de dollars en 2024 — surpassant BlackRock — les stablecoins sont enfin sortis de l’ombre de l’effondrement de l’UST, revenant sur le devant de la scène financière mondiale. Ce retour est le déclencheur direct du GENIUS Act, qui porte spécifiquement sur la régulation des stablecoins. L’enjeu ne se limite plus à la rentabilité : les stablecoins dépassent des entités nationales aussi puissantes que l’Allemagne pour devenir des acheteurs de poids des bons du Trésor américain.

L’interdépendance entre le dollar et les Treasuries — que l’on désigne souvent comme le « pétrodollar » — est fondée sur la suprématie militaire des États-Unis. Pourtant, les stablecoins réinventent la vente des Treasuries à court terme, s’imposant non comme un simple complément du dollar, mais comme une nouvelle version du dollar lui-même.

Tether, de son côté, refuse l’affrontement direct ou le compromis. Son ambition l’emmène vers le minage de Bitcoin, le développement de gestionnaires de mots de passe, l’installation de nœuds solaires en Afrique, l'accès aux règlements institutionnels via Plasma — et, à l’image de Jack Dorsey, la construction à grande échelle de l’écosystème Bitcoin.

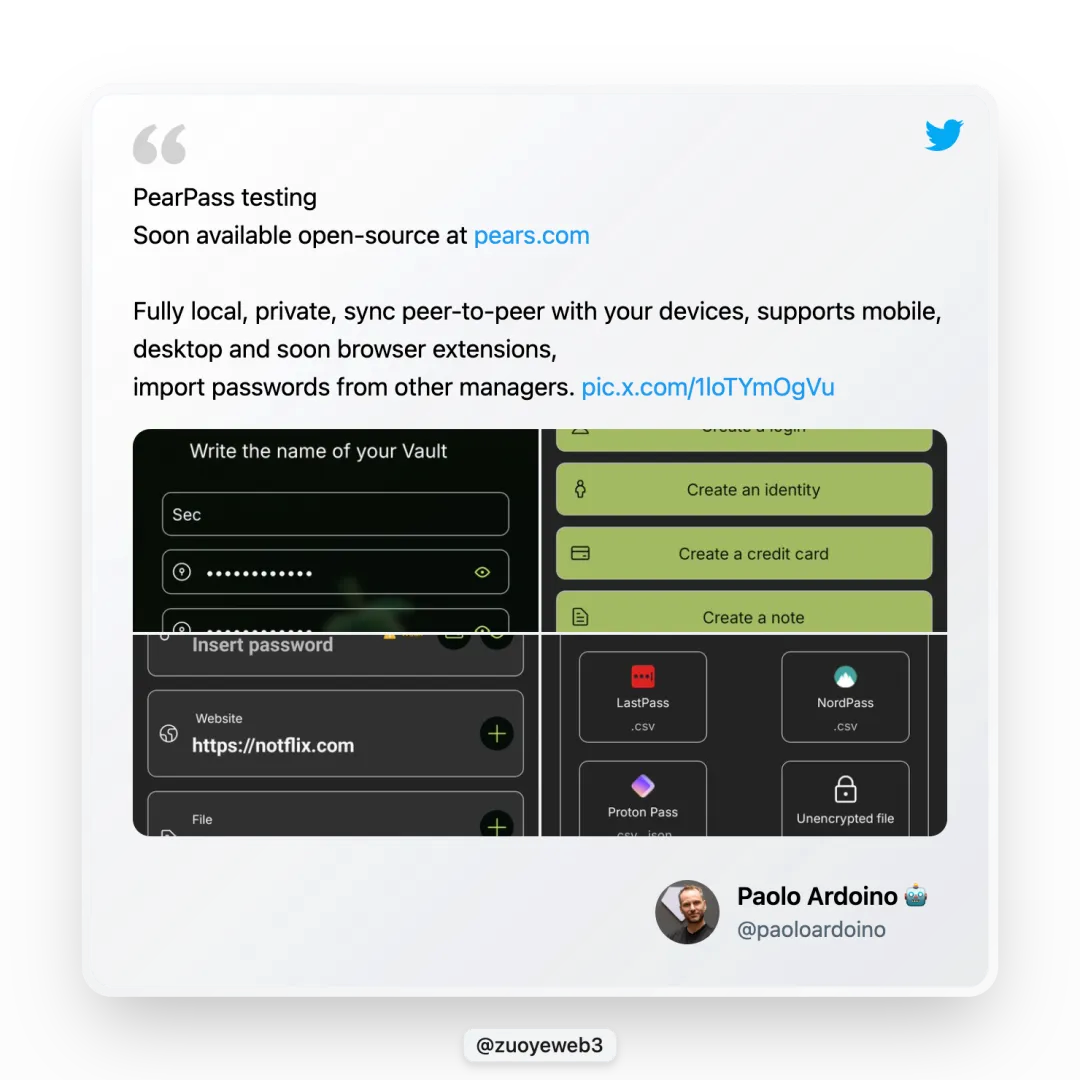

Image : Tether dévoile Pears, son gestionnaire de mots de passe

Source : @paoloardoino

Le 29 juin, Paolo Ardoino, CEO de Tether, a annoncé le lancement du gestionnaire de mots de passe Pears, open source et gratuit. Bien que ce projet ne renforce pas directement l’activité principale de Tether, il témoigne de l’intérêt du groupe pour la qualité technique et sa vocation originelle — ces initiatives sont guidées par la passion plutôt que par la recherche du profit.

Sur Bitcoin, Tether se distingue véritablement.

Nul doute, pour Tether, la diversification est l’apanage des grands acteurs. Mais, au sein de cet éventail d’investissements, l’accent reste mis sur le développement de l’écosystème Bitcoin et des solutions de paiement : la première dimension atteste de la conviction de long terme pour Bitcoin, la seconde constitue une stratégie pour s’affranchir de l’influence de Justin Sun.

Sur ce terrain, les liens entre Justin Sun et Tether s’effritent. Sun s’efforce de réduire sa dépendance à l’USDT via TUSD, USDD et FDUSD, tandis que Tether recherche de nouveaux réseaux. Il n’en demeure pas moins qu’ils restent étroitement imbriqués, leurs destins liés. L’intérêt majeur de Tether demeure Bitcoin — Justin Sun n’est qu’un chapitre annexe, et une scission paraît improbable.

L’engagement de Tether pour les investissements et l’infrastructure de Bitcoin n’a jamais faibli. Le tout premier USDT a vu le jour sur la chaîne Omni, avant de disparaître. Plus récemment, Tether s’est déployé sur la sidechain Rootstock, tandis que l’initiative Plasma met sur un pied d’égalité BTC et USDT en tant qu’actifs prioritaires.

Ce dynamisme va bien au-delà d’un simple affichage de légitimité — il témoigne d’une véritable ferveur. Pour ma part, je ne prévois pas d’avenir radieux pour Omni ni pour Rootstock. Bitcoin, « or numérique » mondial, conserve sa place ; Plasma est prometteur, mais la concurrence y est rude, bien loin de la suprématie solitaire qu’USDT connaissait à ses débuts dans les paiements.

Lutte pour la suprématie : l’alliance Scar et les hyènes

L’histoire le prouve : ce sont souvent les dissensions internes qui font chuter les empires — et l’alliance autour d’USDT manque de stabilité.

Qui prendra la relève de Tether — Plasma ou Stablechain ? À première vue, Plasma semble favori, mais la relation entre USDT et USDT0 demeure floue. USDT0 apparaît comme une branche parallèle conçue par Tether en dehors de Plasma, ce qui rend cette succession d’autant plus fascinante.

Il s’agit là de tensions internes à l’écosystème. À l’extérieur, l’USDC ouvre la voie à la conformité réglementaire. Le GENIUS Act pose un cadre solide, Circle déploie déjà CCTP pour l’interopérabilité on-chain, et a adopté l’ISO 20022 pour accéder à SWIFT — réunissant réseaux on-chain et infrastructures traditionnelles.

Si Circle joue le rôle de « Scar », alors USDG incarne « l’alliance des hyènes ». Depuis l’arrêt du BUSD, Paxos porte aujourd’hui USDG, contrebalançant CPN, Stablechain et Plasma avec son Global Dollar Network (GDN). Cet écosystème rassemble des places majeures telles que Kraken, Bullish (issu d’EOS et détenteur de 164 000 BTC), le mastodonte Galaxy sur Bitcoin, et l’incontournable Robinhood.

Image : Réseau de membres du GDN

Source : @global_dollar

À ce jour, les alliances des stablecoins se structurent autour de quatre grands pôles :

- • USDT : Binance–Tron–Tether–Bitfinex

- • USDC : Coinbase–Circle–Binance

- • USDG : Paxos–Bullish–Galaxy Digital–Kraken–Robinhood

- • USDe : Ethena–Arthur Hayes–Bybit

Ensemble, ils couvrent toute la chaîne de valeur, des paiements aux règlements et à la valorisation. Mais leurs mécanismes internes restent opaques : la plupart recourent à des systèmes de « vote-buying » — popularisés lors de la Curve War par Convex, puis généralisés à l’ère Pendle War LST/LRT via Penpie et Equilibria.

Ces protocoles vont au-delà du lobbying classique : ils mettent au point des schémas d’incitation pour enrôler davantage de capitaux sous leur bannière, atteindre la taille critique et capter une part plus importante des récompenses Curve ou Pendle à redistribuer aux participants.

Le modèle Lido va droit au but : les investisseurs particuliers n’ont pas besoin de détenir leur propre nœud — il leur suffit de payer des frais à Lido. Ainsi, Lido s’impose comme la principale plateforme de « vote-buying » sur Ethereum.

L’USDC suit une logique analogue, reversant 60 % de ses revenus à Coinbase et Binance, ce qui lui assure un statut de challenger durable face à l’USDT — modèle rentable en toutes circonstances, solidifié par un partenariat résilient. Lors de l’effondrement de Silicon Valley Bank et de la dépeg de l’USDC (tombé à 0,87 $), Coinbase n’a pas cédé.

L’USDe d’Ethena applique le même schéma. Presque tous les grands CEX figurent parmi les investisseurs — Binance (YZi Labs), OKX, Bybit, Deribit, Bybit (Mirana), Gemini, MEXC. Ethena ouvre ses portes à tous les CEX, ce qui constitue le génie de sa stratégie : les CEX obtiennent des ENA tokens pour permettre à l’USDe d’assurer couverture et stabilité des prix.

Des fissures apparaissent dans l’alliance USDT. Dans la course aux règlements institutionnels, USDT est à la traîne face à l’USDC, qui a séduit les institutions, et même Ethena s’est alliée à BlackRock pour lancer USDtb, puis à Securitize pour la chaîne institutionnelle Converge.

Dans la foulée, USDG promet à ses partenaires 97 % des revenus d’émission — prêt à sacrifier ses marges pour gagner des parts de marché et s’imposer face à USDT et USDC comme troisième force émergente. Comme dans la guerre des plateformes de livraison chinoises, seul l’avenir révélera qui survivra aux guerres des stablecoins, et qui en paiera le prix.

Conclusion

Déjà à sa onzième année depuis l’apparition d’USDT en 2014, la guerre des stablecoins s’est avérée longue et pleine de rebondissements. Les stablecoins offshore libellés en RMB sont apparus peu de temps après USDT et ont atteint une ampleur comparable. Par exemple, Huobi permettait jadis des transactions en RMB, à l’instar de Kraken qui propose aujourd’hui une cotation en USD.

Souhaitons que le marché échappe cette fois à une nouvelle logique du « tout au vainqueur » — et que le pouvoir de fixation du prix du hash rate Bitcoin ne soit plus abandonné à d’autres acteurs.

Après tout, l’eau peut revenir d’où elle est partie, mais l’argent qui s’en va ne revient jamais.

Avertissement :

- Cet article a été republié à partir de [Zuoye Waimoshan] ; tous droits réservés à l’auteur original [Zuoye Waimoshan]. Pour toute demande de reprise, veuillez contacter l’équipe Gate Learn. L’équipe étudiera votre demande dans les meilleurs délais conformément à la procédure en vigueur.

- Clause de non-responsabilité : Les opinions et points de vue exprimés dans cet article relèvent uniquement de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les versions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention expresse de Gate, toute reproduction ou diffusion sans autorisation des articles traduits est interdite.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar