La tendance du « Do It Yourself Blockchain »

Vous savez comment commencent les meilleures intentions ? On achète deux ou trois ampoules connectées Philips Hue, réputées les meilleures du marché. L’application est élégante, les couleurs sont sublimes, et on se sent très sophistiqué à tamiser la lumière depuis son smartphone, tel un sorcier du numérique.

Puis, on décide que le thermostat doit lui aussi devenir intelligent. Mais Nest offre la meilleure intelligence artificielle, alors vous cédez. Encore une application, un autre compte, mais peu importe, c’est juste une étape de plus.

Et très vite, c’est la cacophonie : la sonnette Ring ne parle pas à vos enceintes Alexa ; Alexa ne contrôle pas votre porte de garage HomeKit d’Apple ; HomeKit ne communique pas avec le hub Samsung SmartThings. Il vous faut quatre applications différentes pour allumer la lumière, réguler la température et verrouiller la porte d’entrée. Chacune de ces entreprises vous promettait « l’expérience domotique sans friction », et voilà votre maison devenue plus complexe qu’avant, simplement avec plus d’applications.

Circle et Stripe sont-ils sur le point de créer la même complexité dans la crypto ?

Votre accès privilégié au cœur de la crypto

Introduction.com est un réseau privé, fondé sur la confiance, qui rassemble les experts les plus reconnus en stratégie de marché (GTM), développement commercial et direction d’entreprise, dans les secteurs de la crypto, de la tech et de la finance.

Ce cercle permet à ses membres de s’appuyer sur un écosystème sélectif où la collaboration, les transactions et la croissance sont naturelles.

Distinguez l’essentiel. Supprimez les frictions. Libérez la vraie valeur du réseau exécutif.

Les candidatures sont maintenant ouvertes.

En août 2025, deux annonces majeures ont secoué l’écosystème.

D’abord, la presse a révélé que Stripe, géant du paiement valorisé 50 milliards de dollars, lançait Tempo : une blockchain « haute performance », orientée paiement, en partenariat avec le fonds crypto Paradigm. Le lendemain, Circle, la société derrière le stablecoin USDC (67 milliards de dollars), dévoilait Arc : sa propre blockchain Layer 1, pensée pour les paiements en stablecoins, le change et les marchés de capitaux.

Dans Arc par Circle : Arc a été construit autour d’USDC. Alors que sur la plupart des blockchains, les frais se paient dans le jeton natif (ETH sur Ethereum, SOL sur Solana), avec Arc vous réglez directement en USDC. Finie l’obligation de détenir des tokens volatils rien que pour utiliser le réseau.

Un moteur de change intégré gère nativement les conversions. Plus besoin de passer par des services ou DEX externes pour échanger des devises : Arc permet, par exemple, d’envoyer des USDC et de voir le destinataire recevoir des EURC (Euro Coin), la conversion s’effectuant automatiquement sans intermédiaire ni frais supplémentaires.

Autre innovation : la gestion de la confidentialité. Sur la plupart des blockchains publiques (Ethereum, Bitcoin, Solana), tout est affiché : adresses, montants, horodatage. Les monnaies confidentielles comme Monero, elles, masquent tout par défaut. Arc propose une confidentialité sélective, où les institutions peuvent masquer le montant des transactions tout en gardant les adresses visibles, avec des fonctions de conformité intégrées. L’outil vise les entreprises en quête d’un équilibre entre vie privée et réglementation, sans anonymat total.

Du côté de Tempo par Stripe : la différence se joue sur l’expérience utilisateur. Là où la plupart des paiements crypto imposent le parcours « connecter le portefeuille, signer, attendre la confirmation », Tempo ambitionne d’offrir le même ressenti qu’un paiement par carte, pour l’utilisateur final.

La compatibilité avec Ethereum permet d’utiliser toute l’infrastructure DeFi et les outils développeur existants, mais l’atout majeur réside dans l’intégration au réseau Stripe : des millions d’entreprises clientes pourraient ajouter un mode de paiement crypto sans modifier leur parcours d’achat ni changer d’outil.

Mais surtout, Stripe bénéficie déjà de solides partenariats bancaires et réglementaires, ce qui pourrait résoudre le problème du « dernier kilomètre » : le passage de la blockchain au compte bancaire traditionnel. Les autres solutions crypto peinent à établir ces connexions, là où Stripe a déjà l’accès que d’autres mettent des années à obtenir.

Pourquoi cela me perturbe

Nous voilà donc comme dans une maison déconnectée, où les questions s’accumulent plus vite que les notifications sur mes applis de domotique.

Ma première interrogation : d’où vient la demande pour ces blockchains spécialisées ?

Circle et Stripe insistent sur les paiements en stablecoins et les solutions corporate, mais, en réalité, l’usage massif des stablecoins se joue dans la DeFi. Les utilisateurs recourent à l’USDC pour acheter d’autres crypto-actifs, participer à des protocoles de prêts, échanger sur des plateformes décentralisées et exploiter tout l’écosystème financier. Et tout ça se passe, principalement… sur Ethereum.

À croire que c’est comme concevoir le thermostat intelligent le plus avancé — mais qui ne fonctionne que dans des maisons dépourvues de tout autre objet connecté.

La technologie peut être supérieure, mais elle s’isole du monde où l’utilisateur veut une expérience connectée globale.

Deuxième question : pourquoi réinventer la roue ?

Toutes les promesses de Circle et Stripe — plus de rapidité, frais réduits, personnalisation, branding d’entreprise — sont déjà accessibles avec les solutions Layer 2 sur Ethereum. On bénéficie alors de la sécurité d’Ethereum, du plus large écosystème DeFi, et de la possibilité de personnaliser son réseau à volonté.

Certaines blockchains l’ont déjà compris. Celo, blockchain mobile indépendante à ses débuts, a annoncé son passage à Layer 2 Ethereum. Après calcul, rejoindre l’écosystème Ethereum s’est avéré plus pertinent que de tenter de bâtir ses propres effets de réseau en partant de zéro.

Plus il y a de blockchains, plus il faut de « bridges ». Et c’est souvent là que ça casse… Ces ponts déplacent des actifs entre chaînes : des smart contracts sophistiqués immobilisent vos tokens sur une chaîne et en créent une équivalence ailleurs. Mais ces bridges sont régulièrement piratés. Je le jure sur Ronin. Ici, l’enjeu n’est pas de zapper d’une appli Hue à Nest, mais le risque de perte financière réelle si le logiciel de bridge flanche.

Expérience utilisateur désastreuse : chez moi, au pire, je dois ouvrir une appli différente pour éteindre le porche ; avec des blockchains d’entreprise, il faudrait des portefeuilles et tokens différents, interfaces distinctes et configurations de sécurité propres à chaque réseau. Beaucoup de gens peinent déjà à gérer un wallet crypto : imaginez leur expliquer pourquoi il leur en faut un pour Stripe, un autre pour Circle.

Mais surtout, ce qui trouble vraiment, c’est l’absence d’effets réseau.

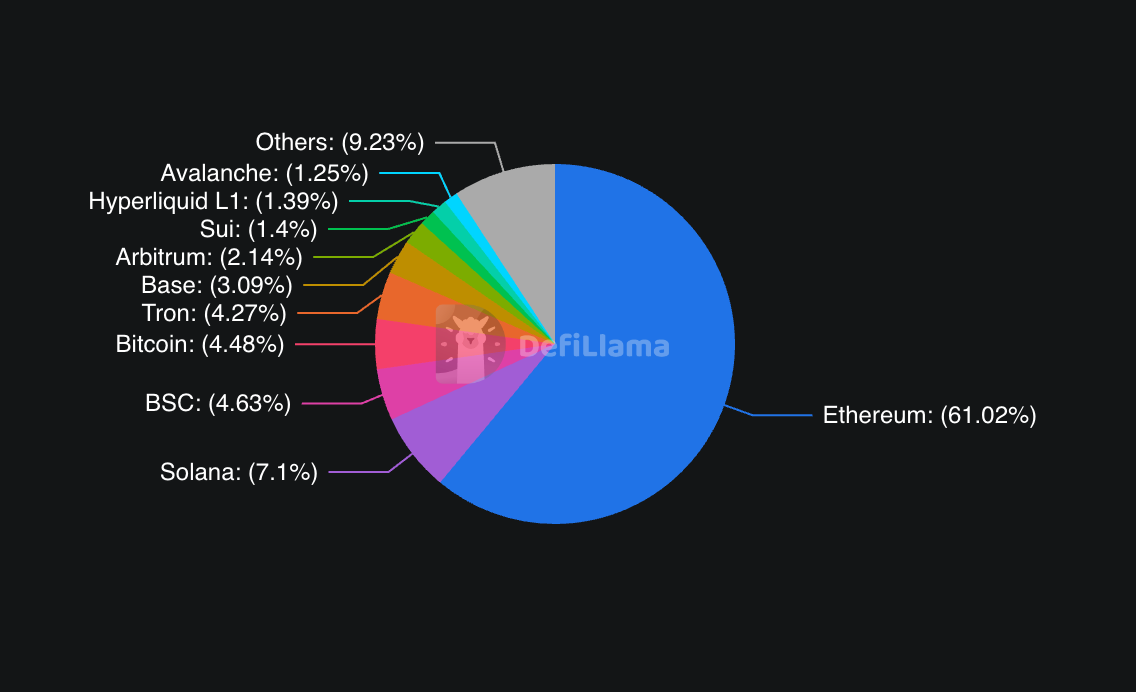

La valeur d’un réseau de paiement croît exponentiellement avec le nombre d’utilisateurs et d’applications. Ethereum héberge le plus de développeurs, d’applis et de liquidités. À mi-2025, Ethereum affiche une TVL (total value locked) de 96 milliards de dollars, représentant 60 à 65 % de l’activité DeFi. Solana, l’alternative haute performance, atteint 11 milliards de dollars. Les autres grandes chaînes, comme Binance Smart Chain (7,35 milliards $), Tron (6,78 milliards $) et Arbitrum (3,39 milliards $) se partagent le reste.

Ces blockchains d’entreprise font délibérément le choix de s’extraire de cet effet de réseau, pour bâtir une infrastructure isolée – en espérant que les utilisateurs viendront d’eux-mêmes.

Auriez-vous l’idée de bâtir la boutique idéale sur une île déserte ? Certes, des villes comme Dubaï sont sorties du désert, mais c’était une question de contraintes physiques, ils n’avaient pas le choix.

Enfin, il y a la question concurrentielle, rarement posée de front : veulent-ils vraiment bâtir une meilleure infrastructure, ou simplement éviter la dépendance à des plateformes tierces ? Dans le chaos de ma domotique, chaque marque avait ses raisons techniques, mais le vrai moteur, c’était de ne dépendre d’aucune autre, ni de payer des commissions à un concurrent.

C’est sans doute ce qui se joue : Circle ne veut plus s’acquitter de frais sur Ethereum, Stripe ne souhaite pas construire sur une infrastructure qui lui échappe. Pourquoi pas. Mais restons lucides : l’enjeu n’est ni l’innovation, ni l’expérience utilisateur ; c’est le contrôle, et l’économie.

Le roi Ethereum n’est pas inquiet

Ethereum, pour sa part, semble ne guère s’inquiéter de ce départ des grands groupes : le réseau traite toujours plus d’un million de transactions par jour, reste le principal hub DeFi, et a récemment vu un afflux institutionnel massif via ses ETF. Un jour d’août, 1 milliard de dollars ont afflué sur les ETF Ethereum — soit davantage que l’ensemble des ETF Bitcoin sur la semaine précédente.

La réaction de la communauté Ethereum à la vague des nouveaux réseaux d’entreprise est révélatrice : certains y voient une reconnaissance du modèle Ethereum, puisque Arc et Tempo se conçoivent tous deux comme chaînes compatibles EVM, adoptant de fait les standards Ethereum.

Mais derrière, une menace plus subtile pèse. Toute transaction USDC sur Arc plutôt que sur Ethereum prive les validateurs Ethereum de commissions. Chaque paiement Stripe opéré sur Tempo plutôt que sur une Layer 2 Ethereum retire de l’activité à l’effet de réseau d’Ethereum.

La concurrence est sans doute plus sensible du côté de Solana. Ce réseau mise tout sur la performance pour les paiements et applis grand public. Voir les géants du paiement privilégier leur propre chaîne affaiblit le pari de Solana : « tout peut tenir sur un seul ordinateur très rapide ».

Le cimetière des blockchains corporate

L’histoire n’a pas été tendre avec les tentatives de blockchain maison. Celo, déjà citée, a opéré ce revirement en 2023.

Souvenez-vous de Libra (Facebook) : une ambition de monnaie numérique mondiale, devenue Diem, puis démantelée sous la pression des régulateurs. Avec les règles aujourd’hui plus claires, comme le GENIUS Act qui encadre strictement les émetteurs de stablecoins, le projet aurait peut-être vécu.

L’exemple le plus frappant reste JPMorgan : des années passées à développer JPM Coin (dollar numérique), Quorum (blockchain privée) et d’autres initiatives. Malgré des ressources colossales, une puissance réglementaire et une base clients massive, ces projets n’ont guère dépassé le cercle des clients institutionnels de la banque. JPM Coin traite certes des milliards, mais surtout dans la sphère interne du groupe.

Les géants du paiement n’ont pas eu de meilleurs résultats. PayPal a lancé son stablecoin (PYUSD) en 2023, premier du genre pour une fintech américaine. Mais au lieu d’innover côté infrastructure, PayPal s’est appuyé sur Ethereum. Résultat : 1,102 milliard de dollars de capitalisation — bien faible face aux 67 milliards de l’USDC —, et un usage principalement restreint à l’univers PayPal.

La question demeure : si PayPal, avec sa portée et son expertise, ne peut bouleverser le marché avec un simple stablecoin, qu’est-ce qui fait penser à Circle ou Stripe qu’ils réussiront avec une blockchain complète ?

Tout indique que réussir une blockchain demande bien plus que des compétences techniques ou des moyens financiers : il faut des effets réseau, l’adhésion des développeurs, une adoption organique — des facteurs impossibles à forcer, même avec le soutien d’un grand groupe.

Peut-on imaginer un autre dénouement cette fois ?

Certains éléments laissent à penser que Circle et Stripe ont plus de chances que leurs prédécesseurs.

Premièrement, le cadre réglementaire a changé : le GENIUS Act aux États-Unis a donné une assise claire aux émetteurs de stablecoins, écartant l’incertitude ayant plombé les efforts passés. Au lancement d’Arc, Circle ne sera pas dans le flou juridique, mais opérera comme société cotée, dans les clous réglementaires.

Deuxièmement, Stripe et Circle disposent déjà de ce que JPMorgan n’avait pas : une base d’utilisateurs monumentale venue d’autres horizons que la crypto. Stripe traite plus de 1 000 milliards de dollars par an, travaille avec des millions de commerçants, et étoffe sa pile crypto avec Bridge (racheté pour 1,1 milliard) et Privy (technologie wallet). L’USDC de Circle, déjà intégré dans des centaines d’applis et plateformes, s’inscrit dans un usage existant. L’enjeu n’est pas d’espérer capter des utilisateurs : c’est d’offrir une infrastructure à une clientèle déjà fidèle, avec une intégration fluide.

Matt Huang (Paradigm) explique la vision Stripe : la blockchain doit « s’effacer » pour l’utilisateur final. Imaginez payer en ligne, recevoir un règlement instantané, profiter de frais réduits et de fonctions programmables — sans que l’intégration Stripe n’évolue pour le marchand. Rien à voir avec imposer MetaMask ou un seed phrase. Expérience Web2, infrastructure Web3. L’utilisateur n’a rien à gérer.

Troisième différence : la technologie a mûri. Quand JPMorgan testait la blockchain (2017–2018), l’infrastructure était rudimentaire. Désormais, construire une blockchain performante, calibrée pour l’institutionnel, est exigeant mais faisable. Circle a acquis l’équipe du moteur Malachite (finalité sous la seconde) ; Stripe, grâce à Paradigm, combine la maîtrise crypto à l’expertise paiement.

Les coûts ont aussi changé. En 2017, développer une blockchain coûtait entre 1 et 5 millions de dollars sur 1 à 2 ans ; en 2025, lancer une application blockchain coûte de 40 000 à 200 000 dollars sur trois à six mois, grâce à une meilleure outillage, des moteurs de consensus optimisés et les offres Blockchain-as-a-Service. Dans certains cas, le déploiement blockchain est 43 % moins cher qu’une app centralisée, du fait du gain d’efficacité et de l’évolutivité de l’infrastructure.

Les sociétés de paiement ont ainsi réalisé qu’au lieu de payer Circle pour chaque transaction USDC ou de subir la tarification Ethereum, elles pouvaient bâtir leur propre plateforme à moindre coût que les commissions versées à des tiers.

C’est l’alternative classique « construire ou acheter », avec des coûts désormais de l’ordre de quelques centaines de milliers de dollars, et non plus plusieurs millions.

Vers la coexistence ?

Où cela nous mène-t-il ? Vers une fragmentation, où chaque groupe aura sa blockchain ? Ou bien le marché poussera-t-il vers la mutualisation et l’interopérabilité ?

Les premiers signaux laissent penser à une coexistence pragmatique, non à une guerre frontale. Circle a annoncé qu’Arc viendra compléter, non remplacer, sa stratégie multi-chaînes. L’USDC circule toujours sur Ethereum, Solana et bien d’autres réseaux. Arc s’adresse à ceux qui veulent la confidentialité institutionnelle, le règlement garanti, l’intégration FX native.

Stripe s’inscrit dans la même philosophie. Tempo ne vise pas à remplacer les rails existants, mais à offrir une alternative lorsque la blockchain apporte une valeur ajoutée : paiements transfrontaliers, monnaie programmable, règlements marchands. Là, la blockchain est vraiment supérieure au modèle traditionnel.

C’est l’expérience utilisateur qui tranchera sur le caractère bénéfique ou non de cette fragmentation. Si les technologies d’abstraction de chaînes tiennent la promesse, l’utilisateur interagira sans se soucier du réseau utilisé : l’application choisira le trajet optimal selon coût et rapidité.

Mon pari (un brin optimiste) : on verra les deux modèles coexister, selon le segment de marché.

Pour le monde institutionnel et les grandes entreprises, plusieurs blockchains spécialisées devraient prospérer. Une multinationale qui transfère 100 millions de dollars entre filiales veut conformité, règlement garanti, intégration trésorerie : elle se moque de la volatilité gas, des NFT ou de la DeFi. Une chaîne qui facilite l’off-ramp bancaire, le reporting réglementaire, et le règlement certain sera préférée à la polyvalence d’Ethereum.

Arc pourrait vraiment répondre à ces attentes mieux qu’Ethereum.

Des frais stables, un règlement instantané, la conformité intégrée sont plus essentiels à un directeur financier que la dernière innovation DeFi.

Pour les particuliers et développeurs, l’effet réseau restera déterminant. La blockchain qui agrège le plus d’applications, de liquidité et de développeurs continuera de dominer. Aujourd’hui, c’est toujours Ethereum, sans réel challenger direct dans la catégorie corporate.

La vraie inconnue, c’est si ces blockchains corporate sortiront du strict B2B. Si Stripe rend les paiements plus rapides et moins chers pour les marchands, sans que le client voie la blockchain, la solution pourrait dépasser le cercle pro.

Mais c’est la règle : la meilleure infrastructure est invisible. Quand vous appuyez sur un interrupteur, vous ne pensez pas au réseau électrique. Si ces blockchains réussissent, c’est parce qu’elles auront rendu la techno totalement transparente.

La suite ? À voir. Pour l’heure, on est en phase de conquête : chacun veut son morceau de l’infrastructure financière à venir.

C’était l’analyse du jour. Rendez-vous demain pour une nouvelle plongée.

D’ici là… Prenez soin de vous.

Avertissement :

- Cet article est reproduit à partir de [TOKEN DISPATCH] avec l’autorisation de l’auteur original [Thejaswini M A*]. Pour toute objection à cette reprise, veuillez contacter l’équipe Gate Learn qui interviendra rapidement.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- La traduction de cet article dans d’autres langues est assurée par Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat de la version traduite est interdite.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)