سقوط الستار الحديدي: تحالفات العملات المستقرة تتنافس على عام 2025

يي وو وهانغتشو: حيث يتدفق الماء المعبأ والعملات المستقرة بحرية

تابع @YBSBarker لمتابعة حركة العملات المستقرة بسهولة مماثلة لجريان الماء.

من الاقتصادات الموازية عبر آسيا وأفريقيا وأمريكا اللاتينية إلى الجاليات الهندية على سواحل بحر العرب، بات هناك ستار حديدي جديد يمتد عبر العالم النامي.

خلف هذا الستار تقوم العوائق التي شيدتها البنوك العالمية وشركات التكنولوجيا المالية العملاقة — بنك أوف أمريكا، جي بي مورغان (الصغيرة والكبيرة)، المؤسسات المالية غير المصرفية، وول ستريت، كي ستريت، "الأربعة الكبار" من المصارف الصينية المملوكة للدولة، ومراكز القوة في واشنطن ووادي السيليكون.

كل هذه الحصون الشهيرة وتدفقات رؤوس أموالها تظل في صميم النظام المالي التقليدي (TradFi). ومع ذلك، فقد خضعت جميعها بشكل أو بآخر لتأثير العملات المستقرة—وبالأخص USDT، الذي أصبح مع جاستن صن يتحكم بشكل متزايد في هذه الشرايين المالية.

استراتيجية تيثر المفتوحة

نشرت Messari مؤخرًا تقرير العملات المستقرة لعام 2025، وهو بجانب الزخم التسويقي وعدة شعارات للرعاة يمثل ضربة البداية لحروب العملات المستقرة. سواء كانت العملات المستقرة للدفع، أو التسويات عبر الحدود، أو التحويلات بين الأفراد (C2C)، فإن الطرق تلتقي في تحالف USDT-Tron، مع بقاء USDC وشبكة Circle للدفع (CPN) بالكاد في المنافسة.

ومع ذلك، تبقى إمبراطورية USDT بعيدة عن الحصانة. ترون بقيادة جاستن صن تكاد تحتكر السوق، بينما تشتت تيثر نفسها في مجالات شتى. التعاون بين USDC وكوينبيس، واعتماد بينانس، تسببا في تقليص الحصة السوقية. في نفس الوقت، أصبح نموذج «شراء التصويت» مع Ethena نقطة جذب من خلال تعاونها مع البورصات المركزية (CEX)، لاقتناص فرص المراجحة والعوائد.

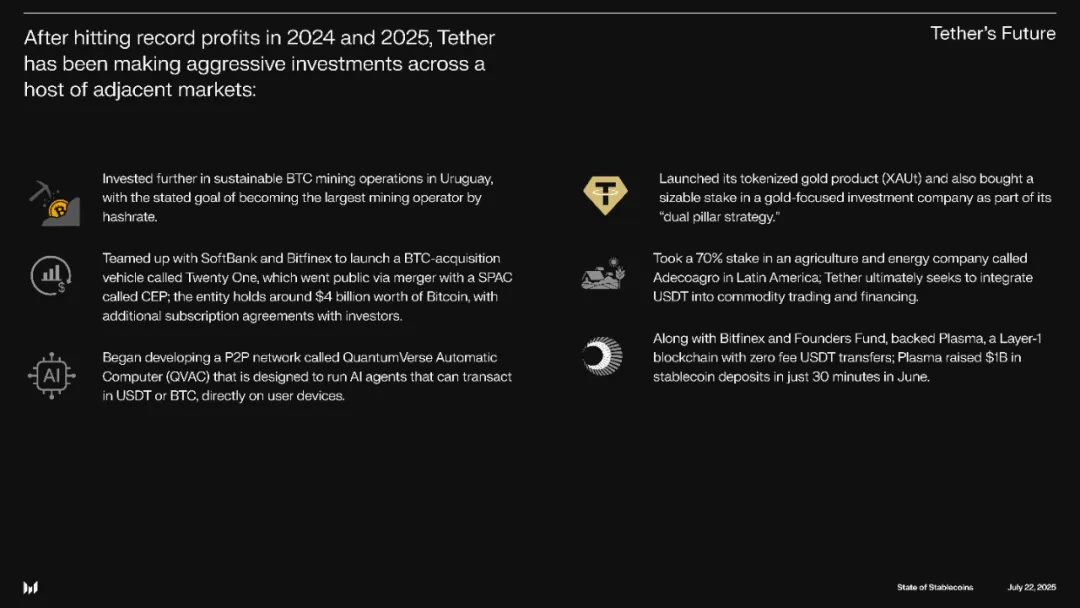

الصورة: تنويع تيثر لأعمالها خارج مجال العملات المستقرة

المصدر: @MessariCrypto

من الدولار المدعوم بالذهب —–> إلى البترودولار —–> إلى دولار العملات المستقرة

بعد تحقيق صافي أرباح بقيمة 14 مليار دولار في 2024 متجاوزةً بذلك بلاك روك، استعادت العملات المستقرة ثقة الأسواق بعد أزمة UST وأصبحت في مقدمة المشهد المالي العالمي. كان ذلك الدافع المباشر لقانون GENIUS الذي يركز على تنظيم العملات المستقرة. لم يعد دافع الربحية وحده هو المحرك؛ فقد صارت العملات المستقرة اليوم تتفوق حتى على دول كبرى مثل ألمانيا لتكون من أبرز مشتري أدوات الدين الأمريكية.

تقوم شراكة الدولار الأمريكي وأدوات الدين، فيما يعرف بـ «البترودولار»، على الهيمنة العسكرية الأمريكية، غير أن العملات المستقرة تغير الآن نموذج بيع أذون الخزانة قصيرة الأجل، لتتحول من مكمل للدولار إلى نسخته الرقمية الجديدة.

أما تيثر، فلا تسعى للمنافسة المباشرة أو التسوية، بل تتوجه إلى تعدين البيتكوين، وتطوير برامج إدارة كلمات المرور، ونشر عقد شمسية في أفريقيا، ودخول تسويات المؤسسات عبر Plasma، وتسعى مثل جاك دورسي لتوسيع منظومة بيتكوين عالمياً.

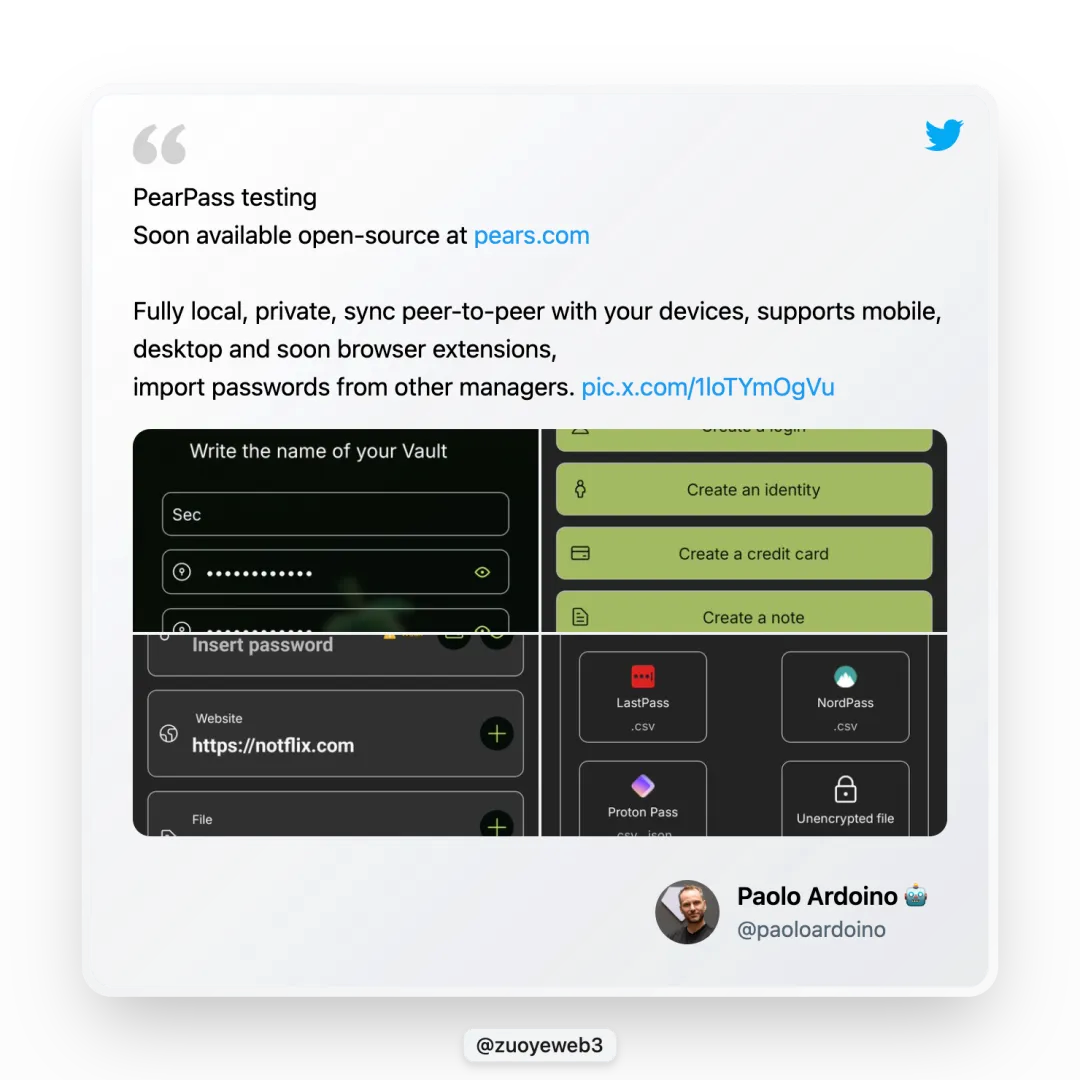

الصورة: تيثر تطلق مدير كلمات المرور Pears

المصدر: @paoloardoino

في 29 يونيو، أعلن باولو أردوينو، الرئيس التنفيذي لتيثر، عن إطلاق مدير كلمات المرور Pears مفتوح المصدر ومجاني. وعلى الرغم من أن ذلك لا يعزز نشاط تيثر الأساسي مباشرة، إلا أنه يعكس التزام تيثر بالتفوّق الفني والنزعة الابتكارية—فهم ينفذون هذه المشاريع بدافع الشغف وليس الربح.

عندما يتعلق الأمر ببيتكوين، فإن تيثر "مختلفة" فعلاً.

هذا التنويع هو علامة الشركات الكبرى، ولكن في قلب استثمارات تيثر يبرز تركيزها الحقيقي على توسعة منظومة بيتكوين وشبكات المدفوعات: الأولى تثبت قناعتها طويلة الأجل في بيتكوين، والثانية خطوة تكتيكية للحد من تأثير جاستن صن.

وفي هذا السياق، أصبحت علاقات جاستن صن وتيثر أكثر هشاشة. حاول صن الحد من اعتماده على USDT عبر TUSD وUSDD وFDUSD، فيما تواصل تيثر توسيع شبكاتها. ومع ذلك، يبقى الطرفان متلازمين بشكل وثيق، ومستقبلهما مرتبط بشكل كبير. بيتكوين تبقى شغف تيثر الأصيل—أما قصة جاستن صن فهي هامشية، والانفصال شبه مستحيل.

لم تتراجع تيثر قط عن دعمها واستثمارها في بيتكوين. انطلق أول USDT على سلسلة Omni الخاصة ببيتكوين، رغم أن التجربة لم تستمر طويلًا. مؤخرًا، أطلقت تيثر USDT على سلسلة بيتكوين الجانبية Rootstock، ويعتبر مشروع Plasma كل من BTC وUSDT أصولاً رئيسية.

هذا الحماس يتجاوز مجرد التصريحات—بل يعكس ولاءً حقيقياً. شخصيًا، لا أتوقع مستقبلاً كبيرًا لمنصتي Omni أو Rootstock. بيتكوين، كذهب رقمي عالمي، سيبقى دوره حاضرًا؛ بينما Plasma واعدة لكنها تواجه منافسة قوية، بعيدة عن الهيمنة المنفردة التي كان يملكها USDT في بداياته في المدفوعات.

صراع السيطرة: تحالف "سكار" و"الضباع"

يرينا التاريخ أن الإمبراطوريات العظمى غالبًا ما تنهار بسبب الخلافات الداخلية—وتحالف USDT ليس استثناءً.

من يرث عباءة تيثر: Plasma أم Stablechain؟ في الظاهر Plasma هي المفضلة، لكن العلاقة ما بين USDT وUSDT0 لا تزال مبهمة. يعمل USDT0 كفرع مستقل طورته تيثر بعيدًا عن Plasma، وهو ما يجعل التنافس على القيادة أكثر إثارة.

هذه صراعات داخل الإيكوسيستم، أما خارجياً فإن USDC تتصدر المشهد في التوافق التنظيمي. منح قانون GENIUS قواعد واضحة، واعتمدت Circle بالفعل CCTP لتحقيق التكامل على السلسلة، وتبنّت معيار ISO 20022 للانضمام إلى SWIFT—محققة تكاملاً بين الأنظمة الرقمية والتقليدية.

إذا كانت Circle هي "سكار"، فـ USDG يمثل تحالف "الضباع". فقد أصبحت Paxos، المصدّر السابق لـ BUSD، تدعم اليوم USDG، وتقف في مواجهة CPN وStablechain وPlasma من خلال شبكة الدولار العالمية (GDN). في هذا النظام البيئي نجد بورصات كبرى مثل Kraken، وBullish (المتحولة عن EOS والتي تحتفظ بـ 164,000 بيتكوين)، وعملاق البيتكوين Galaxy، ووسيط التداول Robinhood.

الصورة: شبكة أعضاء GDN

المصدر: @global_dollar

تتوزع تحالفات العملات المستقرة حاليًا إلى أربع مجموعات رئيسية:

- • USDT: بينانس–ترون–تيثر–بيتفينكس

- • USDC: كوينبيس–سيركل–بينانس

- • USDG: باكسوس–بوليش–جالاكسي ديجيتال–كراكن–روبنهود

- • USDe: إيثينا–آرثر هايز–بايبت

تغطي هذه التحالفات معًا كافة جوانب المدفوعات والتسويات والتقييم، غير أن هياكلها الداخلية يطغى عليها الغموض؛ إذ تستند معظمها إلى نماذج «شراء التصويت» التي ابتدعتها Curve عبر Convex، وأصبحت الآن سائدة في حروب Pendle LST/LRT مع Penpie وEquilibria.

لا تكتفي هذه البروتوكولات باستمالة أصحاب المصلحة، بل تبتكر آليات حوافز لجذب مزيد من رأس المال إلى مظلتها، لتظفر بأفضلية الحجم ونصيب أعلى من مكافآت Curve أو Pendle لمشاركة مستخدميها.

نموذج Lido أكثر وضوحًا: يمكن للمستثمرين الأفراد المشاركة بعيدًا عن إدارة عقدهم، ويكفيهم دفع رسم لـ Lido، لتصبح بهذا أكبر منصة شراء تصويت في منظومة إيثريوم.

تتبع USDC نفس النهج تقريبًا حيث تخصص 60% من الإيرادات لكوينبيس وبينانس ما يعزز موقعها كثاني أكبر عملة مستقرة بعد USDT، ويدعم الشراكة طويلة الأمد. وعندما انهار بنك Silicon Valley وفقدت USDC ربطها (إلى 0.87 دولار)، لم تتخلّ كوينبيس عنها.

ينطبق الأمر على USDe من Ethena؛ فكل منصة تداول مركزية كبرى تقريبًا مستثمرة فيها: بينانس (YZi Labs)، OKX، بايبت، ديربت، بايبت (Mirana)، جيميني، MEXC. إذ تمنح Ethena توكنات ENA للبورصات المركزية مقابل دعم تحوط USDe واستقرار الأسعار.

بدأت شروخ تظهر في تحالف USDT: ففي سباق التسويات المؤسساتية، تتأخر USDT عن USDC، بل إن Ethena تحالفت مع BlackRock لإطلاق USDtb، ومع Securitize لسلسلة Converge المؤسسية.

لذلك، تقدم USDG للمشاركين في منظومتها 97% من عائدات الإصدار—وتقبل الخسارة لتحقيق حصة سوقية أملاً في تجاوز USDT وUSDC كقوة ثالثة. كما حدث في حروب توصيل الطعام الصينية، وحده الزمن سيحدد من سينجو في حروب العملات المستقرة ومن سيدفع الثمن.

الخلاصة

تدخل حروب العملات المستقرة عامها الحادي عشر منذ انطلاقة USDT عام 2014، وقد اتسمت هذه السنوات بالتغيرات المتواصلة. ظهرت العملات المستقرة المقومة بالرنمينبي خارج الصين بعد فترة قصيرة من USDT وبلغت حجمًا مماثلاً. على سبيل المثال، كان Huobi يدعم التداول المباشر بالرنمينبي، تماما كما تقدم Kraken التسعير بالدولار اليوم.

نأمل أن يتجنب السوق هذه المرة تكرار سيناريو "الرابح يأخذ كل شيء"، وألا تنتقل قوة تسعير معدل تجزئة البيتكوين لجهات أخرى مرةً ثانية.

فالماء قد يعود بعد رحيله، لكن المال الذي غادر ربما لن يعود أبدًا.

إخلاء مسؤولية:

- تمت إعادة نشر هذه المقالة من [Zuoye Waimoshan] وجميع الحقوق محفوظة للمؤلف الأصلي [Zuoye Waimoshan]. لطلبات إعادة النشر، يرجى التواصل مع فريق Gate Learn. سيتولى الفريق الرد طبقًا للإجراءات المعتمدة.

- تنويه: الآراء المعبر عنها في هذه المقالة تعكس وجهة نظر الكاتب حصريًا ولا تمثل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من قبل فريق Gate Learn. ولا يجوز نسخ أو توزيع المقالات المترجمة دون إذن، ما لم يرد ذكر Gate Gate بشكل صريح.

مقالات ذات صلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

ما هو المعتاد؟

معدل التمويل الأصلي

ما هي تجارات الحمل وكيف تعمل؟