صندوق المؤشرات المتداولة لإيثيريوم قبل عام: من الفتور إلى التألق، ثقة المؤسسات هي المحرك الرئيسي لتغير تدفقات الأموال

قبل ثلاثة أشهر فقط، عندما كانت التدفقات الرأسمالية الخارجة من صناديق المؤشرات المتداولة لإيثريوم مرتفعة، واهتمام السوق منخفضًا، وغياب ميزات العائد، كان حتى أكثر أنصار إيثريوم تفاؤلًا يرون أن الحديث عن احتفال صناديق المؤشرات المتداولة لإيثريوم بعيدها السنوي الأول في البورصات الأمريكية مجرّد خيال.

أما اليوم، فقد أصبحت صناديق المؤشرات المتداولة لإيثريوم في دائرة الضوء: فقد مر عام كامل منذ انطلاق التداول في 23 يوليو 2024.

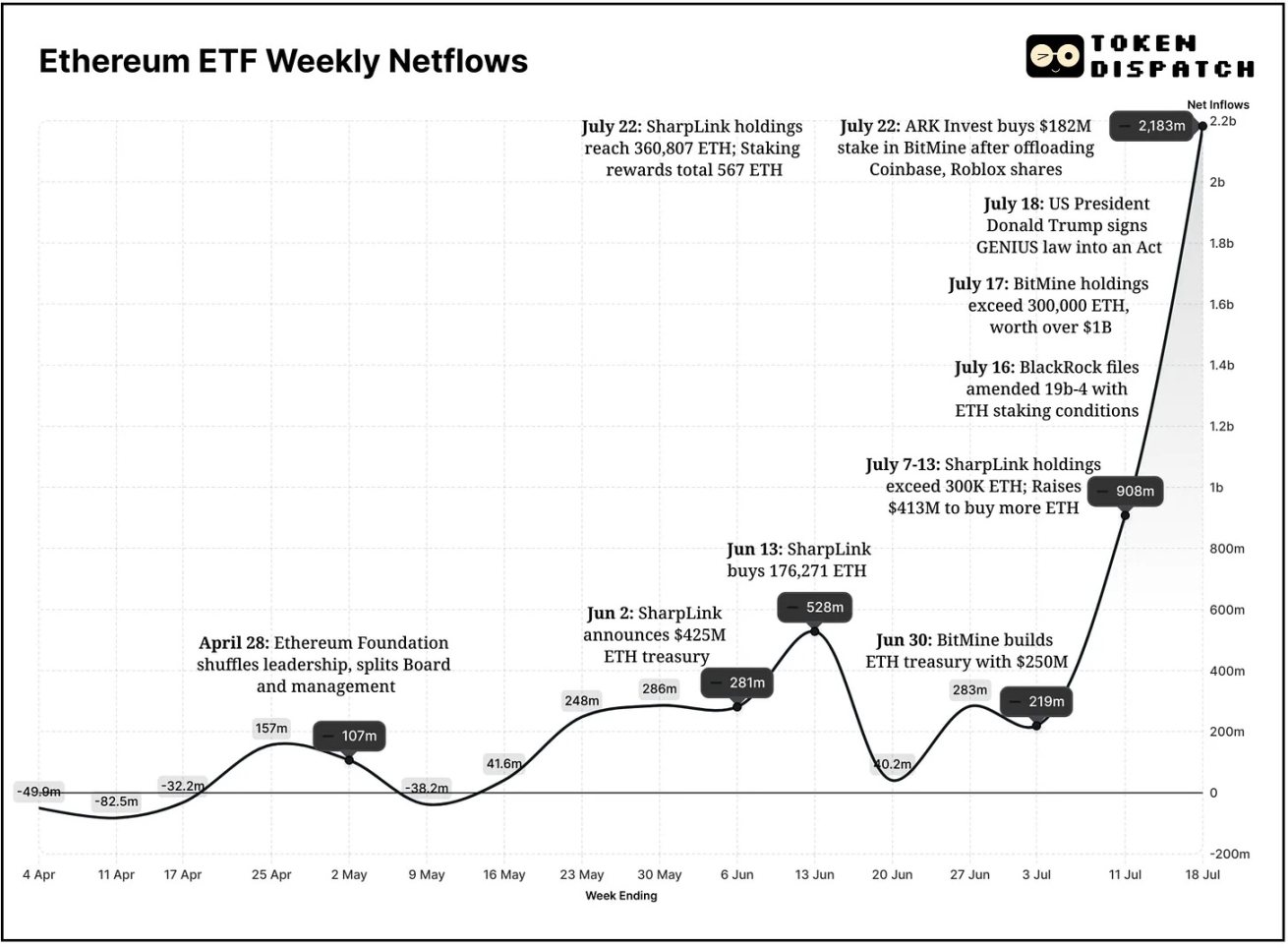

في يونيو 2025، حققت صناديق المؤشرات المتداولة لإيثريوم أفضل أداء شهري في تاريخها، إذ جذبت تدفقات صافية تجاوزت 3.5 مليار دولار، أي زيادة بنسبة 70% عن ذروتها السابقة البالغة 2.08 مليار دولار في ديسمبر 2024. أما وتيرة التدفقات في يوليو، فهي أسرع بكثير، حيث أضيف حتى الآن أكثر من 3 مليارات دولار، مع احتمال تخطي أداء يونيو. وشهدت الأسبوعان المنتهيان في 18 يوليو أقوى تدفقات صافية خلال أسبوعين في تاريخ الصناديق، ولأول مرة، لم تسجل الصناديق أي تدفقات خارجة على مدى عشرة أسابيع متتالية منذ إطلاقها قبل 52 أسبوعًا.

يوضح الرسم البياني أدناه النمو المتسارع لهذا التوجه.

لكن لم يكن مسار صناديق المؤشرات المتداولة لإيثريوم دائمًا ممهّدًا بالورود.

في مايو 2024، وافقت الجهات التنظيمية الأمريكية على صناديق المؤشرات المتداولة لإيثريوم، وبدأ تداولها رسميًا في 23 يوليو. كان تفاعل السوق الأولي متباينًا؛ إذ كانت صناديق بيتكوين قد استحوذت على الاهتمام في بداية العام، فظهر إطلاق صناديق إيثريوم باهتًا نسبيا: تراجع أداء السعر، تناقص الاهتمام، ولم تلحظ دخول رؤوس أموال كبيرة في بداية التداول.

بل إن التدفقات الأولية للصناديق أظهرت صافي تدفقات خارجة.

وفي الأسابيع التسعة والثلاثين الأولى للتداول، لم تسجل صناديق المؤشرات المتداولة لإيثريوم صافي تدفقات داخلة سوى في 15 أسبوعًا فقط؛ في حين شهدت 13 من آخر 14 أسبوعًا صافي تدفقات إيجابية، ما يعكس التحول الكبير في المزاج الاستثماري خلال الأشهر الثلاثة الأخيرة.

في 21 يوليو 2025، تجاوز إجمالي الأصول الخاضعة للإدارة (AUM) في صناديق المؤشرات المتداولة لإيثريوم الأمريكية 19 مليار دولار، أي ضعف مستواه تقريبًا قبل شهرين عندما بلغ نحو 9.6 مليار دولار.

تزايد أيضًا الاهتمام المؤسسي بإيثريوم، ليس عبر الصناديق فحسب، بل عن طريق "أصول احتياطي إيثريوم" الجديدة أيضًا.

في 2 يونيو 2025، أصبحت SharpLink Gaming أول شركة عامة أمريكية تدرج إيثريوم ضمن احتياطياتها الاستراتيجية. ففي حين كانت أنظار مجتمع التشفير تتجه لمتابعة الشركات العامة التي ستضم بيتكوين إلى ميزانياتها، أدخل جو لوبين إيثريوم إلى معادلة أصول الاحتياطي المؤسسي.

وبصفته الشريك المؤسس لإيثريوم، والمؤسس والرئيس التنفيذي لشركة Consensys، تولى لوبين منصب رئيس مجلس إدارة SharpLink Gaming، وقاد مبادرة احتياطي إيثريوم الاستراتيجية بقيمة 425 مليون دولار.

بهذه الخطوة، أضحت SharpLink المالك المؤسسي الأكبر لإيثريوم عالميًا، مع حيازة 360,807 ETH تتجاوز قيمتها اليوم 1.3 مليار دولار. كما جمعت الشركة 413 مليون دولار إضافية، وحققت عبر تخزين إيثريوم أرباحًا بلغت 567 ETH.

بالإضافة لذلك، تقدمت SharpLink إلى لجنة الأوراق المالية والبورصات الأمريكية بنشرة تكميلية لزيادة حجم إصدار الأسهم العادية المصرح به من مليار دولار إلى خمسة مليارات دولار.

لكن الآن ظهر منافس جديد يسعى لزعامة احتياطي إيثريوم.

فشركة BitMine Immersion، المتخصصة في تعدين بيتكوين، استثمرت بقوة في إيثريوم، إذ تحتفظ بأكثر من 300,000 ETH تتجاوز قيمتها مليار دولار. ويطمح رئيس مجلس الإدارة توم لي، أحد قدامى وول ستريت، إلى ما هو أكبر:

"نحن ماضون بثبات صوب هدفنا: اقتناء وتخزين 5% من إجمالي معروض إيثريوم." ومعا، باتت حيازات SharpLink وBitMine تتجاوز تلك المملوكة لمؤسسة إيثريوم.

باختصار، تعكس تدفقات رأس المال المستمرة نحو شركات احتياطي إيثريوم وصناديق المؤشرات المتداولة، تصاعد قناعة المؤسسات بإيثريوم كركيزة للبنية التحتية التقنية—وتكتسب هذه الثقة زخمًا أكبر.

مؤخرًا، خفضت ARK Invest بقيادة كاثي وود استثماراتها في Coinbase وRoblox، في مقابل زيادة كبيرة لحصتها في BitMine Immersion عبر ضخ 182 مليون دولار جديدة. وبعد أن كان انكشافها على إيثريوم محدودًا، أعادت ARK توزيع محافظها الرئيسية الثلاث لتخصص 1.5% من استثماراتها لصالح BitMine.

كما يمتلك الملياردير بيتر ثيل حصة قدرها 9.1% في الشركة.

تعمل شركة جديدة، Ether Machine—نشأت من اندماج عدة شركات قائمة—على بناء منصة تداول عامة تتيح للمستثمرين المؤسسيين الوصول المتقدم لبنية إيثريوم والاستفادة من عوائد التخزين.

تأسست Ether Machine بمبادرة من أندرو كيز، عضو مجلس الإدارة التنفيذي السابق في Consensys، وديفيد ميرين، المدير التنفيذي السابق في Consensys والرئيس التنفيذي الحالي لشركة Ether Machine. وتسعى الشركة بعد الاندماج للإدراج في بورصة ناسداك، مع حيازة كمية تفوق 400,000 ETH بقيمة تزيد عن 1.5 مليار دولار.

ما الذي حدث مؤخرًا؟ يبدو أن التغييرات على مستوى قيادة مؤسسة إيثريوم كانت المحرك الأساسي.

ففي نهاية أبريل 2025، أعلنت مؤسسة إيثريوم إعادة هيكلتها القيادية بفصل مجلس الإدارة عن الإدارة التنفيذية. ووضعت القيادة الجديدة ثلاث أولويات رئيسية: توسيع نطاق طبقة إيثريوم الأساسية، تحسين عمل Layer 2 rollups، وتعزيز تجربة المستخدم النهائي.

وساهمت فائدته المتزايدة وإمكاناته في تحقيق عائدات في جعله خيارًا استثماريًا أكثر جاذبية.

في الوقت الراهن، لا يوجد أي صندوق مؤشرات متداولة أمريكي يوفر مكافآت تخزين، إذ لم تمنح لجنة الأوراق المالية والبورصات بعد الموافقة على هذه الخاصية. وإذا تم السماح بها مستقبلًا، فقد يتحول ETH فعليًا إلى "سند رقمي" في المحافظ المؤسسية.

قد تحقق صناديق المؤشرات المتداولة القابلة للتخزين عوائد تتراوح بين 3 و5% سنوياً. وبوجود 19.6 مليار دولار من الإيثريوم مودعة في هذه الصناديق، بإمكان المُصدرين تحقيق ما يفوق 750 مليون دولار سنويًا من إيرادات التخزين عند متوسط عائد 4%.

تعمل BlackRock بالفعل على دمج ميزة التخزين حيث أدرجتها في تعديل 19b-4 كخاصية مستقبلية محتملة تتوقف على إقرار الجهات التنظيمية. والسوق تراقب التطورات عن كثب.

ويرجح خبراء أن توافق الجهات التنظيمية على صناديق المؤشرات المتداولة لإيثريوم القابلة للتخزين بحلول الربع الرابع من هذا العام.

بالنسبة لكثير من المستثمرين، سيكون التخزين الفارق الأهم بين التعرض السطحي والمشاركة المؤسسية العميقة. فالعوائد السلبية التي تتيحها المنتجات المنظمة قد تشجع صناديق التقاعد، والمؤسسات الوقفية، وصناديق الثروة السيادية على الاستثمار.

وكان تقرير أصدرته شركة صناعة السوق والتداول Wintermute وقت انطلاق صناديق المؤشرات المتداولة لإيثريوم في العام الماضي قد أشار إلى أن غياب ميزة التخزين يشكل عائقًا كبيرًا "قد يحد من جاذبية إيثريوم كأداة استثمارية ضمن صناديق المؤشرات المتداولة."

وعند تغير الظروف الكلية، مثل خفض أسعار الفائدة أو استقرار التضخم أو العزوف عن المخاطرة بحثًا عن العائد، ستبرز قوة إيثريوم، فهو يجمع بين الندرة الناتجة عن انكماش العرض، والعوائد من التخزين، وسهولة الانكشاف عبر صناديق المؤشرات وأمناء الحفظ.

يلاحظ أن السعر بات يتحرك بشكل متسق مع نشاط المؤسسات. وإذا اخترق السعر مستويات جديدة، قد نشهد موجة تفاؤل وتدفقات جديدة. وبعد سنوات من الهدوء، يرحب المستثمرون الأفراد والمؤسسات بوتيرة التطوير المستمرة لإيثريوم.

وفي الأسبوعين الأخيرين، ارتفع سعر إيثريوم بأكثر من 50% ليبلغ أعلى مستوياته لعام 2025. وعلى مدى ثلاثة أشهر، قفز بنسبة 150% إجمالًا.

عندما تصدر صناديق المؤشرات المتداولة أسهمًا جديدة، فإنها تشتري ETH، ما يقلص المعروض ويرفع الأسعار.

ومن المتوقع أن تبقى شركات احتياطي إيثريوم ملتزمة بالاحتفاظ طويل الأجل، إذ إن المستشارين الاستثماريين المسجلين، ومديري الثروات، والشركات العامة لا يلاحقون الأرباح السريعة ولا يشاركون في البيع الذعري.

ويضع بناة أصول الاحتياطي ETH في موقع الضمان القابل للبرمجة، ليمثل أصلًا مدرًا للعائدات، مستقرًا وآمنًا.

أما المشهد الاقتصادي العام فهو مواتٍ لإيثريوم: فقد سمح قانون GENIUS مؤخرًا بالعملات المستقرة كأموال رقمية قانونية. وبحصة سوقية تبلغ 50%، تستفيد شبكة إيثريوم الرائدة بهذه النقلة الكبرى.

ما القادم؟

عند موافقة لجنة الأوراق المالية والبورصات على خاصية تخزين الاثيريوم في الصناديق، سيتسارع الطلب المؤسسي أكثر. قد تُقدم شركات جديدة على تخصيص احتياطيات إيثريوم لأغراض التخزين، كما سيزيد عمالقة إدارة الأصول مثل BlackRock من مخصصاتهم لإيثريوم.

وسيدرك المستثمرون التقليديون سريعًا أن لإيثريوم الآن قناتين قويتين للسيولة: صناديق المؤشرات المتداولة وأصول الاحتياطيات المؤسسية، وكلاهما يحد من المعروض ويعزز أثر الشبكة في الاقتصاد الأوسع.

وغالبًا ما يغفل من يقارن بين بيتكوين وإيثريوم كأصول احتياطية وصناديق مؤشرات متداولة عن الفروق الجوهرية بينهما:

بيتكوين تُستخدم بالأساس كمخزن للقيمة—"ذهب رقمي" لاستراتيجيات الاقتصاد الكلي. أما إيثريوم، فتتجلى قيمته في فائدته العملية. شركات إدارة الصناديق وبُناة الاحتياطي يشترون ETH لما يوفره من قيمة مضافة: عوائد التخزين، القدرات التحتية، ودوره كأساس برمجي للتطبيقات المالية.

تنويه:

- أعيد نشر هذا المقال من [Foresight News]، وجميع حقوق النشر محفوظة للمؤلف الأصلي [Prathik Desai]. إذا كان لديكم اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنتخذ الإجراءات اللازمة على الفور بما يتوافق مع سياساتنا.

- تنويه: جميع الآراء الواردة تعبر عن رأي الكاتب ولا تمثل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من المقال إلى لغات مختلفة من قبل فريق Gate Learn، ويُمنع نسخها أو توزيعها أو اقتباسها دون الإشارة إلى Gate.

مشاركة

مقالات ذات صلة

الإعداد لترقية كانكون: OP مقابل ARB - ما هو الخيار الأفضل؟

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

ما هو Dogwifhat؟ كل ما تحتاج إلى معرفته عن WIF

ما هو إيثريوم 2.0؟ فهم الدمج

ما هي المجموعات؟